在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和smart beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

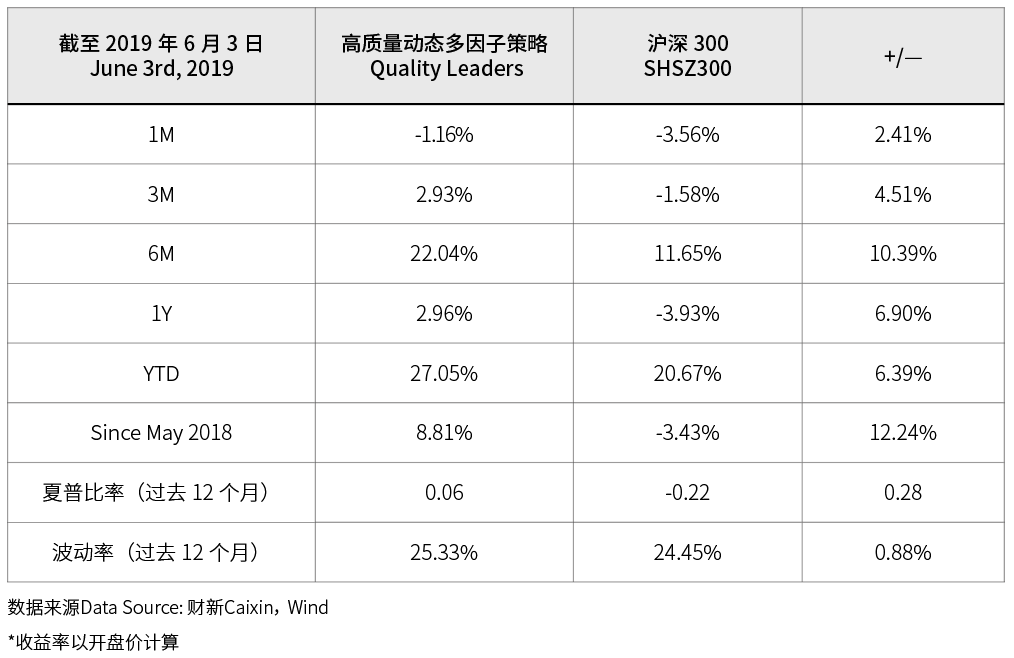

在去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了8.81%的总回报,大幅跑赢同期市值单因子的沪深300价格收益12.24%,同时一年历史波动率25.33%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。4月底市场反弹修复未到位,5月中美贸易纷争再起,投资者风险偏好持续降低。防御型因子继4月后继续跑赢市场,其中投资质量因子录得所有因子中最高的2.47%的相对收益。 5月初的因子调整中,我们继续保持了质量因子和流动性因子等中性因子和防御型因子的暴露,即便在市场受中美贸易摩擦形势急转的影响而整体盘整的情况下,5月高质量组合小幅下跌1.16%,单月跑赢沪深300指数2.41%。

|

|

随着增值税税率降低前企业加紧备货等短期因素消失,4、5月份经济数据低迷,5月初中美贸易摩擦形势突然恶化,对企业尤其是出口链上企业的影响仍未完全显现。虽然有房地产和基建行业对经济的支撑,但面对外部环境的持续压力,中国经济增长的动力来源——高端制造业和服务业,能否在各项改革措施的落实进程中找准新的定位,将是A股长期走势的新转机。

京公网安备 11010502034662号

京公网安备 11010502034662号