在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

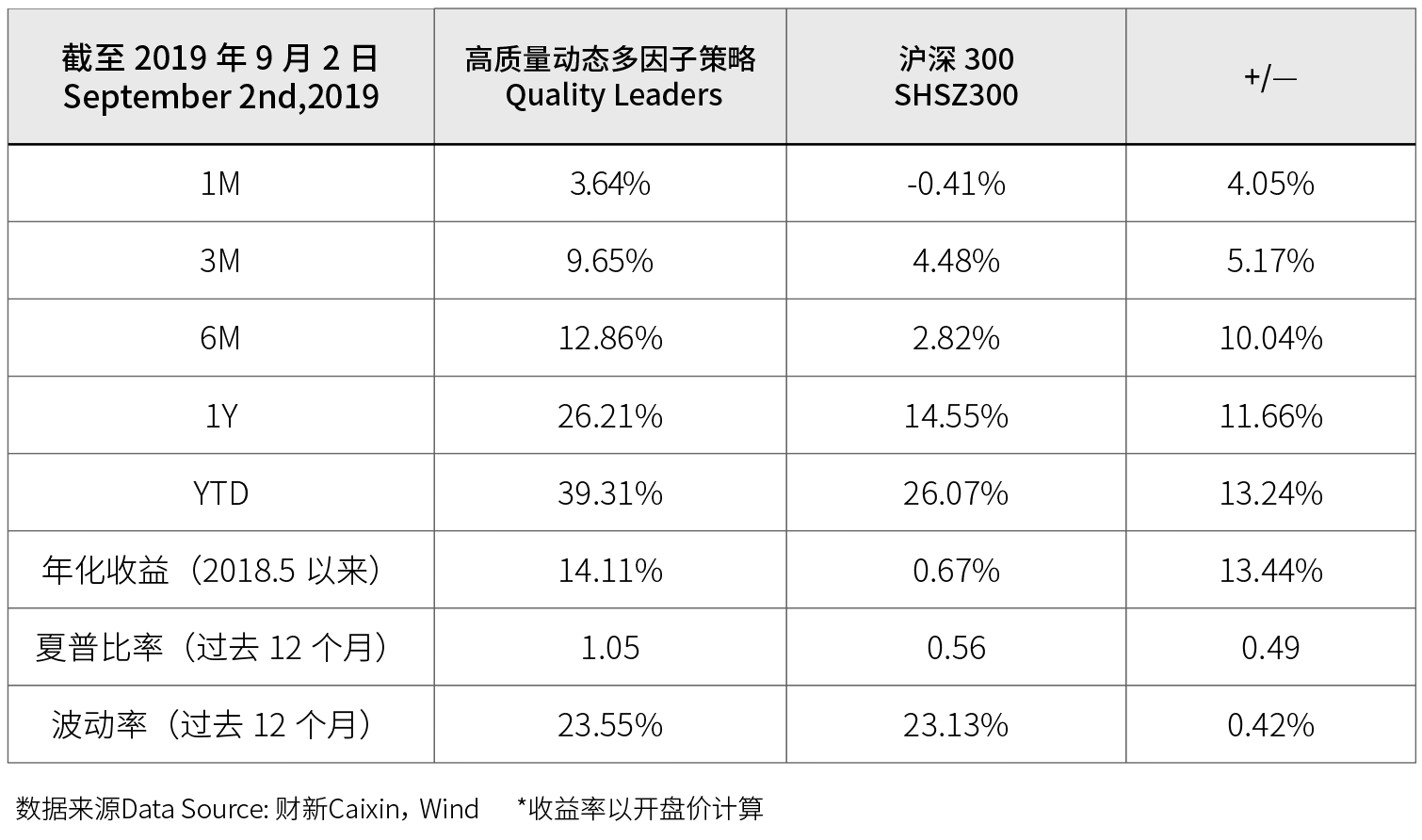

去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了14.11%的年化收益,大幅战胜同期市值单因子的沪深300价格收益达到年化13.44%,同时一年历史波动率23.55%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。

8月由美方挑起的中美贸易摩擦再度升级,也使市场对中国经济增长的预期再度降低,8月前四个交易日上证综指跳空下跌,随后中国股市展现强劲韧性,几大主要指数接连上扬,在全球主要股指多数下跌的情况下,创业板指和深证成指成为仅有的两个上涨股指,涨幅分别为2.58%和0.42%。本月经营质量因子表现最优,录得所有因子中最高的3.99%的相对收益,进取型因子表现明显优于中性因子和防御型因子。

8月初的因子调整中,我们继续保持了质量因子和金融风险因子的暴露,得益于经营质量因子和金融风险因子本月在所有因子中表现最优,8月高质量多因子策略上涨3.64%,单月大幅跑赢沪深300指数4.05%

|

|

中美贸易争端对A股的影响已经逐渐钝化,但我们不能忽视的是,贸易摩擦对全球经济造成的重大影响,国际货币基金组织(IMF)在2019年7月发布的《世界经济展望》报告中预测,2019年全球经济增速将放缓至3.2%,而全球贸易增速将放缓至2.5%,8月中美贸易摩擦几度升级,外部不确定性再度加大。

国家统计局9月10日公布的数据显示,8月CPI同比上涨2.8%,与7月持平; PPI同比下降0.8%,较7月回落0.5个百分点,连续两月同比负增长,显示需求低迷,通缩压力加大。在较大的经济下行压力下,中国政府坚持长期结构性改革,不走短期需求刺激的老路,对房地产以外的领域定向信贷宽松,人民币汇率有控制的贬值,同时缓慢温和地加码基建投资。在长期金融稳定的条件下,A股市场可能面临短期波动,但无碍稳中求进的中长期趋势。

京公网安备 11010502034662号

京公网安备 11010502034662号