文 | 汪洋,吴艳阳,杨娜

随着ESG投资/负责任投资概念在国内的迅速普及,人们普遍意识到只有将ESG分析与中国具体国情紧密结合起来,才能准确把握中国公司在环境,社会以及公司治理各方面的实际表现。(详情见笔者之前的文章。)

本文尝试以环保税这一具有中国特色的税种为切入点,通过具体案例,来分析上市公司环保税实际缴纳和披露的情况,探讨环保税的征收对不同行业、不同公司的具体影响;也为投资人如何将具有中国特色的ESG因子纳入投资决策“抛砖引玉”。

1.1 环保税征收背景

2016年12月全国人大通过了《中华人民共和国环境保护税法》(以下简称“环保税”),将排污费取消,改成更具强制性的环保税。环保税自2018年1月1号正式开始实施,如今已近两年。

国家税务总局数据显示:2018年全国共有26.7万户纳税人实际缴纳环保税205.6亿元。环保“费改税”的最大区别就在于:企业需要严格遵从税收规定申报纳税,并就申报的真实性承担法律责任。为全面量化评估环保税法实施对上市公司影响,我们抓取超过3600家A股上市公司(截止2019年11月20日)的环保税申报披露情况,并进行了深度分析。

1.2 总体披露情况不佳

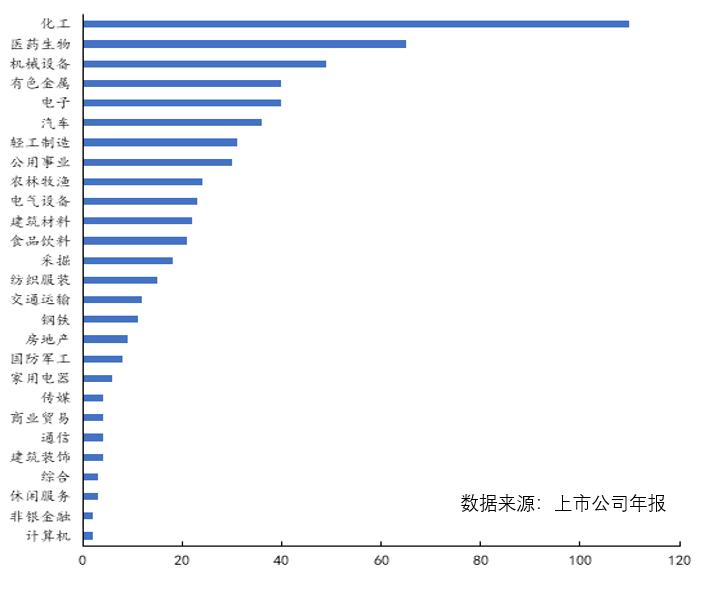

根据统计,在3000多家A股上市公司中,共有596家公司披露了2018年环保税申报实缴数额,占A股上市公司比总数16%,整体披露率较低;还有极少数公司披露了申报信息,但未披露实缴额。其中,披露了环保税的公司主要分布于27个行业,集中在化工、医药生物和和机械设备等行业

(图表1)

上市公司披露数量排名前五的行业分别为化工、医药生物、机械设备、有色金属和电子行业,这五类行业的披露公司数量共计304家,达A股披露总数(596家)的一半以上(51%)。但五个行业披露率差异较大:有色金属、化工各自的行业内披露率均超过了30%;而机械设备行业中虽然披露公司数超过了50家,在所有行业中排名靠前,但行业内披露率仅为15.2%。显然,上市公司在环保税方面的披露是不充分的。

然而,我们在评判公司环保税信披质量高低时,需要根据不同行业具体分析。

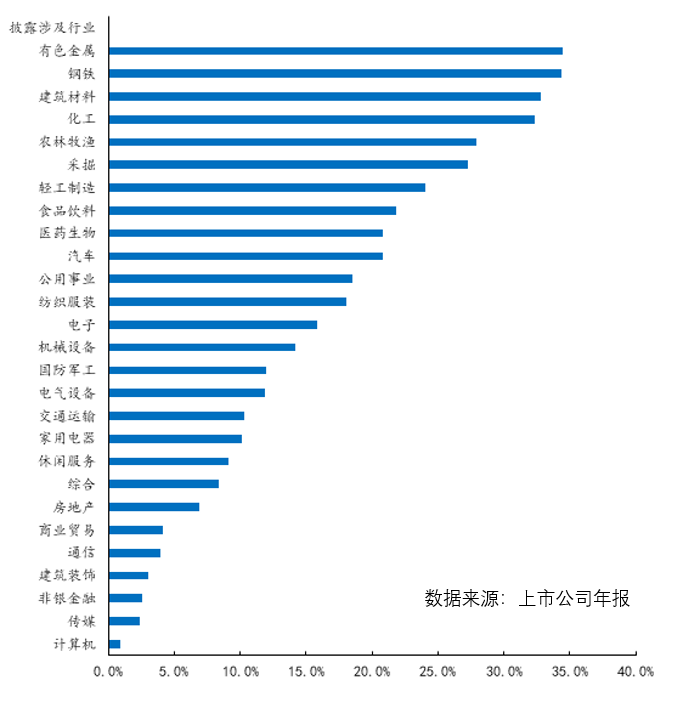

环保税的计算目前只是针对“水气声渣”四类污染的直接排放量作为计税标准。上述图表中,披露率较低的如传媒,或者披露率为0%的银行业,日常经营过程中并不直接产生显著的 “水气声渣”污染排放,此类行业的环保税应征税基相对较窄,行业披露率不应成为评价此类行业环保税政策有效性的指标。

从另一方面说,我们从数据中可以看到,虽然化工、钢铁、采掘、有色金属等行业的业内披露率相对排前,但是这些行业中的企业作为“缴税大户”,环保税的负担对公司财务以及发展战略的影响会更大。为了让投资者以及监管机构对公司风险和运作有更准确的把握,这些行业的公司应当更多地披露环保税缴纳的情况;更不用说污染排放同样显著但相对披露率更低的交通运输和房地产等行业了。

1.3 地域披露差异

环保税征收另一大特点为:“因地制宜”。对于纳税重头大气和水污染物,各地方可以根据情况自行决定具体数额;同时,中央不再参与环保税分成。我们分析了596家披露环保税信息的A股上市公司及其分、子公司地域分布情况,结果如下图所示:

总体来看,披露环保税信息的上市公司总部及其分、子公司主要分布在长三角、浙江沿海、湖北长江沿线,珠三角、成-渝城市群、河南黄河沿线。相比之下,一般被认为三废排放问题突出的地域如河北、山西、陕西、湖南等地区整体披露率却并不高。

至于现在所呈现的信披地域差异是否与各地区公司整体的信息披露水平高低有关(不仅仅是在环保税这一个方面),还是在一定程度上反应了各地方政府在监管与执法上力度的不同,还需进一步持续追踪。

2. 环保税实际影响与ESG投资

环保税的推出是国家加强环境污染整治力度的一个重要制度性安排。对于前文提到的“水气声渣”直接排放量大的行业,投资者应将这些行业内企业是否有披露环保税负详情作为重要ESG因子纳入考量。另外,我们也可以通过分析公司历年环保相关税费缴纳情况,探讨一下环保税对公司运营和战略的实际影响,以及投资者如何利用相关的披露信息,来发现投资机会、规避风险。

相比之前的排污费,环保税无论在征收刚性上,还是在税收减免的激励层面,都能形成更有效的双向约束与激励机制。从投资的角度,环保税金额以及变化情况具不错的参考价值。

化工行业是污染物排放量非常高、也是环保税披露相对比较多的行业。根据国家税务总局和环境部的公开资料显示,当前环保税的主要课税对象为大气污染物和水污染物,这两类污染物造成的一次直接污染也是目前中国环保税的主要税基。

我们以金禾实业(002597,ESG综合评价:优)为例。如果分析公司过往排污费情况, 在2015-2017期间,企业排污费是呈现上升趋势(分别为:240.4万人民币,267.2万人民币,282.7万人民币)。而2018年费改税之后,公司在环保税费上的支出仅为71.9万(环保税46万加25.9万排污费),比2017年显著下降了75%,税费负担大幅下降。如果我们再进一步研究,会发现,从2017年起,公司加大了对环境保护,节能节水以及安全生产设备的投入(公司2017和2018年都享受可观的相关所得税抵免),这对环保税费的显著下降产生了积极得作用。

由此可见,稳定的环保技术开发和资本投入,在新的环保税制的背景下,是能够有效地帮助企业降低未来环保税负的。

另外,投资人不能孤立地分析排污费或者现在的环保税。而需要结合税费变化趋势,资本投入,环保技术研发,甚至是环保处罚情况,才能对企业在控制环境风险方面的表现和能力有更准确的把握。

3. 总结

环保税这一新措施自正式生效到现在,还未满两年。目前,上市公司在这一方面的信息披露也不够充分。对投资者来说,“水气声渣”直接排放量大的行业,环保相关税费的披露尤为重要。

同时,环保税这一创新性的税种是能够有效地反应出企业是否严肃应对在生产运营中给环境带来的负面影响,亦能直接影响公司财务表现。作为重要的间接指标,投资人应当将环保税作为关键的ESG因子纳入投研分析过程。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

商务合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号