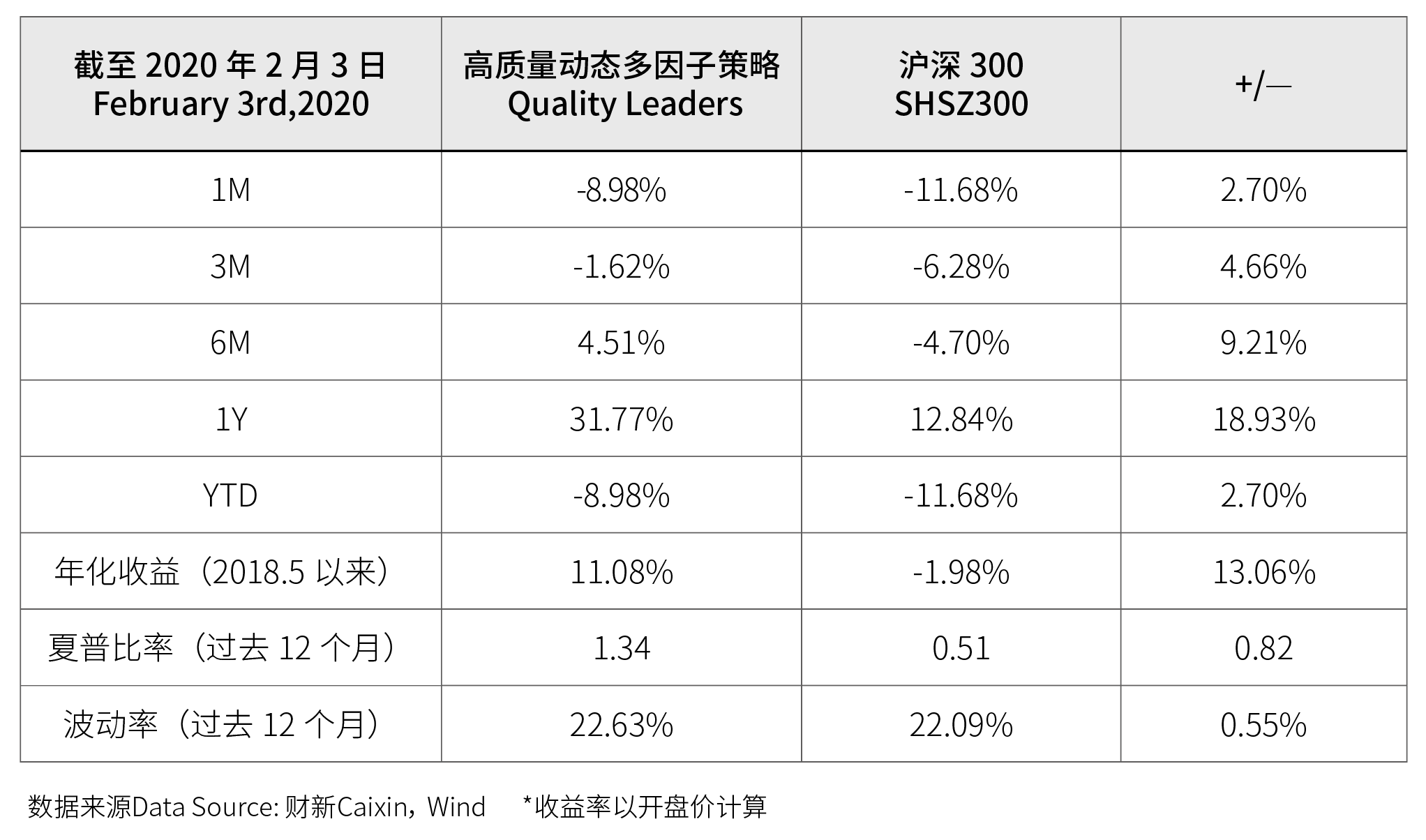

【财新数据】(傅杰 阮伟佳 隋吉超 刘雯)财新数据联合国际领先的因子研究团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。在2018年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,年化收益大幅超过同期市值单因子的沪深300指数收益,同时实现年化波动率22.63%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。新冠疫情冲击结束A股跨年行情,1月市场先涨后跌,沪深300指数1月下跌2.26%,上证综指1月收盘下跌2.41%。本月创新研发因子表现最优,录得12.23%的相对收益。低风险因子和估值因子表现不佳,分别录得-9.93%和-8.87%的相对收益。进取型因子和中性因子的表现明显优于防御型因子。

得益于经营质量因子的良好表现,1月高质量多因子策略单月跑赢沪深300指数2.7%。2月初,我们将动态保持因子在组合的暴露,力争在变化的市场中帮助投资者获取长期稳定的超额收益。

|

|

后市展望

如果没有新冠疫情的突然袭来,2020年开年的中国经济将会延续2019年底以来的企稳态势。然而,1月下旬陡然爆发并扩散至全球的新冠疫情,打断了这一势头。

需求方面,随着防控措施的升级,原本处于春节旺季的服务业需求骤降,部分服务业所受损失在居民消费活动恢复正常后也难以得到弥补。供应方面,制造业和建筑业的延迟复工和复工难问题将对中国乃至全球的产业链产生冲击。中小企业在此次疫情中损失严重,若中小企业生存艰难影响就业,恐将对经济产生二次冲击。

2月3日开市第一天,春节长假累积的负面情绪集中释放,千股跌停,上证综指收盘下跌7.72%。2月4日开始,A股市场迅速强势反弹,连续拉出七根阳线。这也显示了疫情对经济的短期影响巨大,但中长期来看,疫情平息之后,被遏制的需求反弹,季度GDP增速会出现V型反弹,投资者对中国经济长期发展趋势不改的信心坚定。

展望2月,境内金融市场流动性水平有望维持较为充裕水平。跨境资本流动的主要驱动因子中美利差有所下滑,人民币汇率小幅走弱,而广义美元有效汇率的同比增速有所上升,预计外资增持国内债券总体力度将小于去年,风险偏好恶化下陆股通的资金流入预计将继续体现疫情对风险偏好和基本面预期的影响而进一步下降。中长期来看,国内金融市场中高收益率投资标的的匮乏和全球金融市场中A股高性价比仍在,我们对A股市场的中长期投资前景坚定乐观。

京公网安备 11010502034662号

京公网安备 11010502034662号