文 | 罗楠 PRI中国区负责人

PRI将负责任投资(或常称为ESG投资)定义为将环境、社会和治理(ESG)因素纳入投资决策和积极所有权的投资策略和实践。ESG投资并非公益和慈善,也并非独立于传统的投资策略,而是对传统财务分析和投资组合构建方法的补充,可帮助投资者识别在运用传统方法时可能会忽略的风险和机遇。

近年来,ESG整合策略崛起并成为主流。将ESG因素纳入投资决策已成为越来越多国家对机构投资者法律法规要求的标准组成部分。在中国建设生态文明、发展绿色金融和促进资本市场开放的大背景下,ESG投资在中国也得到了蓬勃发展。

除了得益于宏观政策和全球化的促进作用,对主流投资者而言,实施ESG投资策略的核心关切点是:ESG投资策略是否能创造超额收益(Alpha)?

由于对ESG投资认知存在的诸多误解,中国投资者对ESG投资对绩效的正向作用仍不乏怀疑者。事实上,不管是在国际上还是在中国,ESG与投资绩效的关系一直是争论的焦点。但截止到目前,对全球超过2200项ESG投资研究的一项综合分析表明,ESG投资与回报之间存在正相关关系,或者说,90%的研究显示这二者之间至少非负相关。

ESG与投资回报间的相关性对于理解 ‘投资者责任’(或称‘受托人责任’(Fiduciary Duty)至关重要。两年前,PRI针对美国市场发布了第一份“ESG和Alpha”研究报告。报告对发达市场长达15年的ESG时序数据进行研究分析,指出ESG信息在股票投资组合的构建方面具有Alpha优势。

从去年开始,PRI专门针对中国市场开展了此项研究并于近期发布了《中国市场的ESG与Alpha》报告。尽管中国目前累积的ESG数据不如美国系统、完备,但是基于对中国和新兴市场已有的MSCI ESG数据进行定量分析、同时结合对本地和国际投资者案例的深入研究,PRI在该项研究中对资产组合的分析结果显示,系统性选择具有优秀ESG特征的股票(同类最佳策略)的投资组合,或将ESG特征纳入股票权重(倾斜策略)的投资组合,在所研究的六年时间内创造了更高的超额收益(Alpha)。

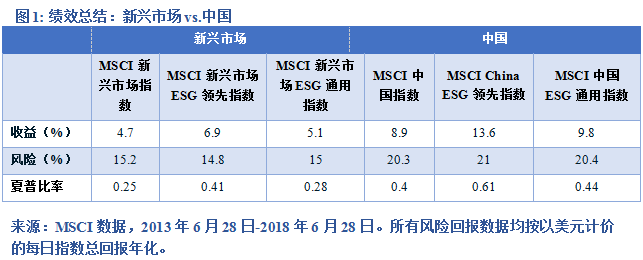

PRI对中国市场的ESG与Alpha研究的定量分析基于MSCI中国ESG领导者指数、MSCI中国ESG通用指数、MSCI新兴市场ESG领导者指数和MSCI新兴市场ESG通用指数,涵盖2013年6月—2019年6月期间的可用数据。分析表明,利用 ESG 评分的同类最佳策略 (best-in-class)和倾斜策略(tilt strategy)均能产生相对于基准的超额收益和相对较低的最大回撤。此外,在MSCI中国ESG通用指数(MSCI China A ESG Universal Index)下,ESG因素在提供更强的风险调整后回报的效果比在新兴市场指数中更为明显。

|

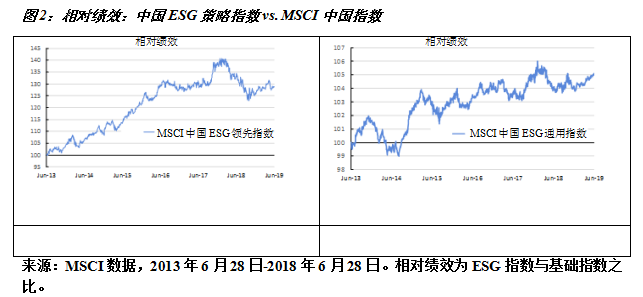

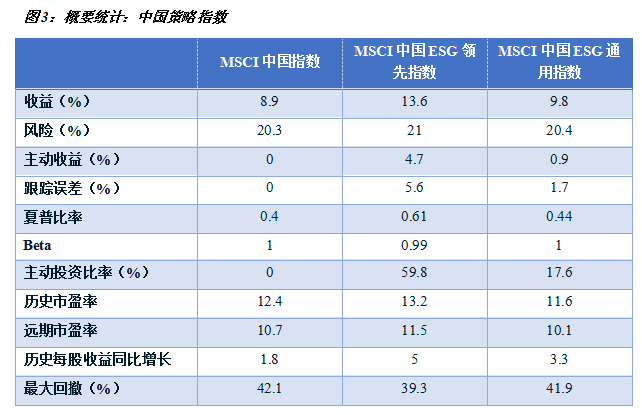

具体而言,在所研究的期间内,MSCI中国ESG领先指数每年跑赢MSCI中国指数4.7个百分点,而MSCI中国ESG通用指数每年跑赢MSCI中国指数0.9个百分点(图1)。MSCI中国ESG领先指数在主动风险更高的情况下产生了更高的超额收益,其投资组合夏普比率和每股收益增长明显高于MSCI中国ESG通用指数(图3)。但是,2018年熊市期间,MSCI中国ESG领先指数的相对收益为负值(图2)。总体而言,MSCI中国ESG领先指数比MSCI中国ESG通用指数的超额收益波动更大(图2和3)。

个股特有因子是超额收益的重要来源。这些因子通常与地理位置、货币或行业无关,由此可能归于公司ESG得分的不同。在MSCI中国指数中,ESG领先和倾斜投资组合往往具有较高的市盈率(动态与静态)和每股收益增长率(图1)。这可能表明,采用更高ESG标准的公司具有更好的增长前景。

|

|

在实践中,中国资产管理公司正在不断发展ESG策略。我们在该报告中重点介绍了华夏基金、易方达基金、嘉实基金、华宝基金和法国巴黎资产管理五家资产管理公司如何构建其ESG理念和策略,并通过实例展示了ESG投资在实现下行风险控制或超额收益方面的作用。目前,数据质量是行业整体面临的挑战。不过,资产管理公司正在寻找解决方法,例如将定性研究和专家分析纳入分析框架。投资者也开始运用股东积极参与/主动沟通 (active engagement) 策略,以更好了解所投资公司并提高中国公司对可持续性问题的理解。

我们的研究报告总结指出,对于中国投资者而言,将ESG问题纳入投资决策具有财务意义。随着市场的不断开放,ESG相关风险和机遇都会影响中外企业的业绩,资产所有者也应要求资产管理公司整合ESG因素。归根结底,投资者负有将包含ESG因素在内的长期价值驱动因素纳入投资考量的受托责任和义务。

ESG数据的可得性和质量是有效推进中国ESG投资发展的关键。更好的数据可以帮助投资管理人做出更好的投资决策,为客户创造更高的财务回报。因此, 从政策的角度来说,出台标准化和强制性的ESG披露框架对于推动ESG投资在中国资本市场的主流化至关重要 。

《中国市场的ESG与Alpha》报告下载链接:

中文报告:

https://www.unpri.org/esg-and-alpha-in-china-ch

英文报告:

https://www.unpri.org/esg-and-alpha-in-china-en

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号