【财新数据】(傅杰CFA 刘雯 刘晓芳)随着中国经济高质量发展的不断推进,劳动、资本、土地、资源、环境等要素的投入产出效率不断提高,A股市场的资源配置能力不断提高,A股的投资者需要识别A股市场的高质量发展的上市公司,需要大力投资于投入产出效率高,创新发展能力强的上市公司。

投资优质公司股票的想法并不是一个新想法。价值投资的先驱本杰明·格雷厄姆(Benjamin Graham)相信质量和低估值是相辅相成的,他的策略是找出符合高质量标准的被低估的股票。国际研究的实证检验在过去二十多年中的实证证据表明,投资于高质量基本面的系统性因子投资组合在一个较长的时间阶段都产生了显著的高收益。

本文中,我们回顾了如何从微观企业角度定义高质量发展,研究了质量各个因子指标在A股不同市值板块、不同时间段的风险溢价,探讨了质量与价值(Value)和规模(Size)等多个系统性投资因子之间的关系。

同等重要的是,我们从统计偏差、DDM模型和行为金融学的角度探讨了质量溢价的相关可能解释,这些解释能够为A股市场的高质量策略投资者提供可信的投资分析逻辑。

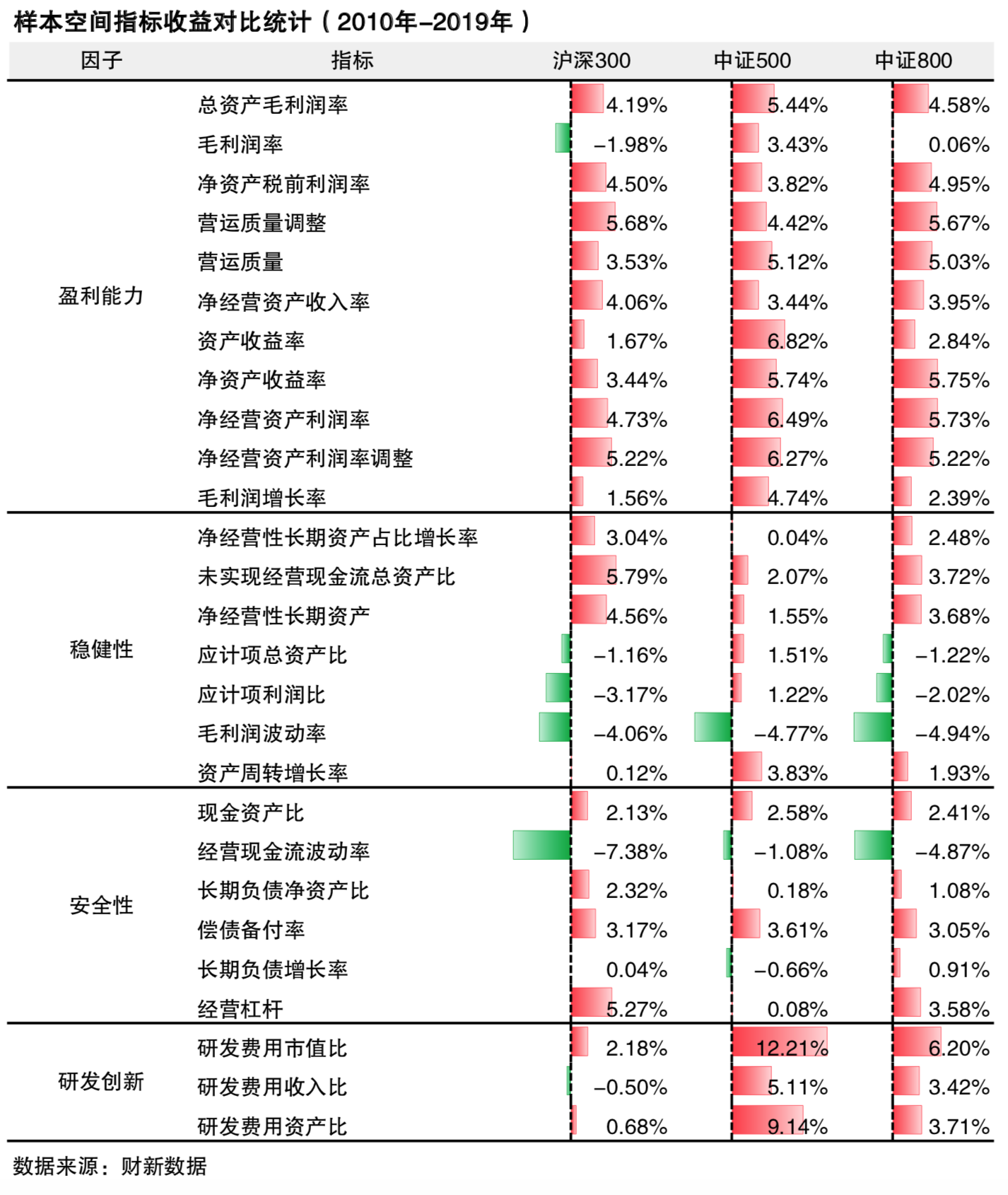

研究中,我们发现定义质量的方式很多,最常用的质量指标包括盈利能力因子、稳健性因子、安全性因子以及研发创新因子。为了避免选择性偏差,我们将A股实行新会计准则后的市场全阶段、所有经过高水平文献研究的因子指标进行了全面的实证研究。高质量公司股票的股价表现优于低质量公司的现象在A股不同样本空间及不同时间段内都普遍存在,而且随着A股市场有效性增强,过去十年质量因子的超额收益报酬有不断加大的趋势。

|

特别地,在市场低迷时期质量因子表现良好,提供了一定回撤保护,这对于A股长期投资极为重要。质量因子和价值因子、市值因子负向相关,可以在多因子组合投资组合中提供分散化的好处。总之,在A股市场支持质量因子风险溢价的证据较多,且这种溢价无法通过价值、市值等传统因子予以解释。

最后,我们提出了如何构建A股高质量投资策略,目的是获得持续的市场基准收益(Beta)和稳定的系统性超额收益(Systematic Alpha),可以为A股市场的投资者提供一个重要的长期投资工具。

如需获取《智能贝塔:质量因子分析是中国经济高质量发展的微观视角》完整版报告和更多A股Smart Beta指标数据、月度报告等内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号