【财新数据】(傅杰CFA 刘雯 刘晓芳)在A股高质量因子的研究中,我们采用国内外普遍使用的方法:每个月初,将因子指标按照等级排序,将股票样本从高质量(Q1)到低质量(Q3)划为三个组合。在此基础上,构建多空组合,多头排名前30%的高质量股票,空头排名后30%的低质量股票。对于复合质量指标,我们为指标赋予相同权重,计算等权均值。然后根据质量得分对分析范围内的股票重新排序。

我们以沪深300、中证500及中证800为分析范围构建了行业中性的质量投资组合。行业分类基于GICS分类,包括以下十一个行业(金融行业、房地产行业研发创新因子相关财务指标无效数据较多,为避免统计偏差,在研发创新因子回测过程中对上述两个行业做了剔除):通信服务、非日常生活消费品、日常消费品、能源、金融、医疗保健、工业、信息技术、原材料、房地产及公用事业。

|

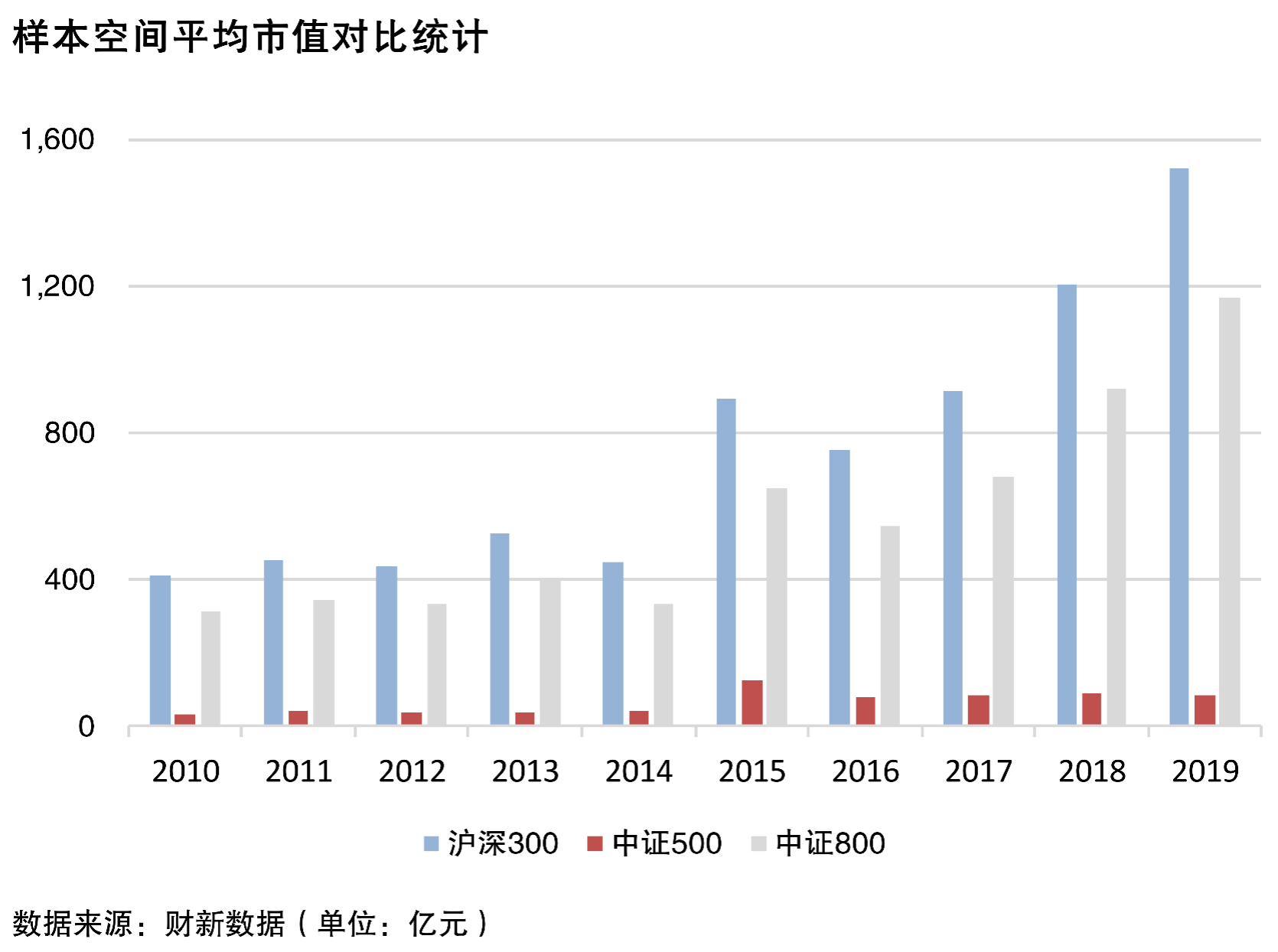

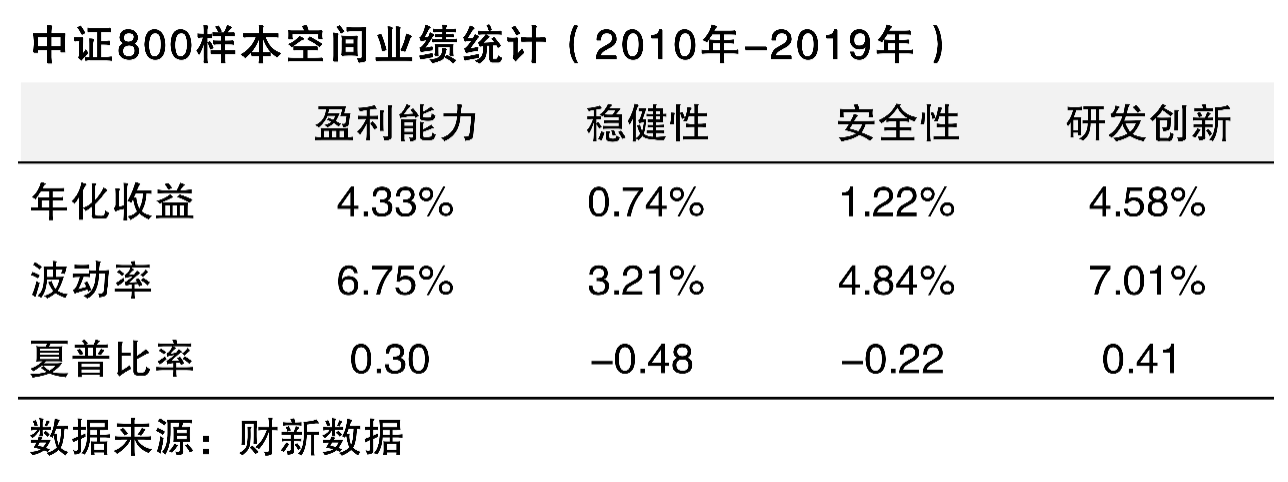

为全面研究各因子在A股市场的有效性,我们选取中证800指数作为分析起点。该样本占A股所有3600多家上市公司数量的22%,市值占比接近80%,覆盖了A股市场中最具代表性和投资价值的大中市值公司股票。

分析回测结果发现:大中市值样本空间中,研发创新因子、盈利能力因子表现出众,其对应的细分指标指向高度统一。四大因子均在不同阶段获得超额收益,并在熊市和震荡市中展现了防御能力。四大因子及部分细分指标与价值因子(Value)(价值因子:做多高账面市值比公司股票,做空低账面市值比公司股票)和市值因子(Size)(市值因子:做多小市值公司股票,做空大市值公司股票)负向相关,有助于投资组合分散风险、增厚收益。

|

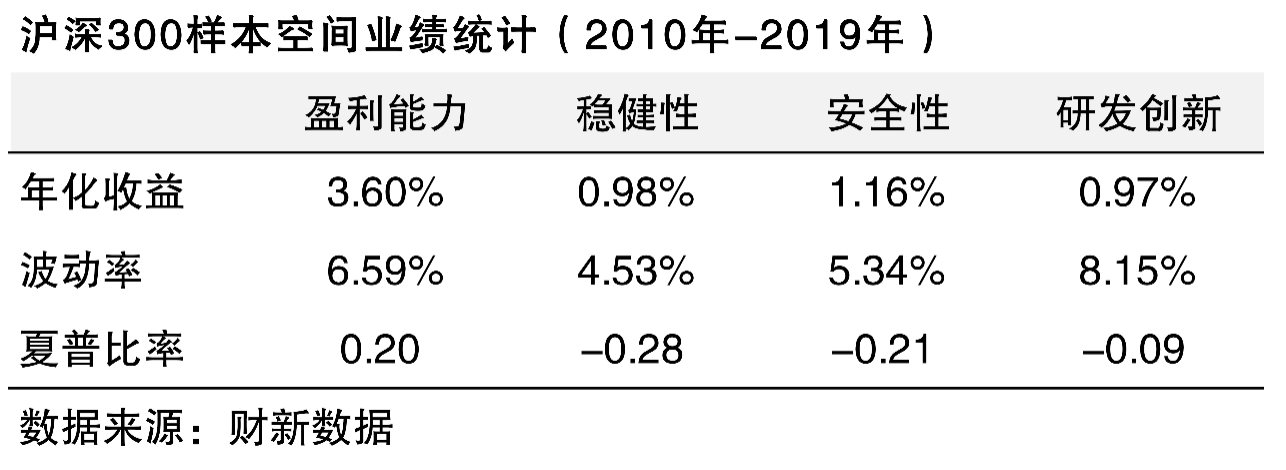

接下来,我们将研究范围缩减至沪深300指数,聚焦质量因子在大盘股中的表现。该样本空间由沪深两市中市值最大、流动性最好的300只股票组成,综合反映A股市场中大市值公司股票整体表现。

大市值样本空间中,盈利能力因子业绩最佳,研发创新因子有效性下滑。各因子细分指标指向未受样本空间由中证800缩减至沪深300的影响,但因子总体业绩有所下降。各因子之间、各因子与价值和市值因子之间的负向相关维度增加,风险分散方式更加多样化。

|

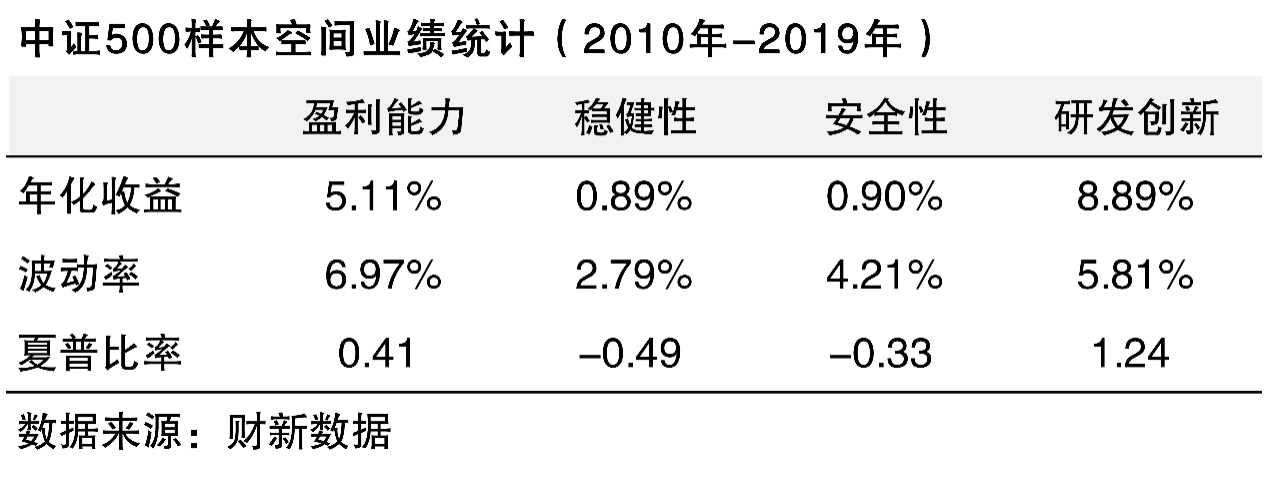

最后,我们从中证800中剥离沪深300指数成份股及总市值排名前300名的股票,取总市值排名靠前的500只股票,得到用以反映中国A股市场内中型公司股票价格表现的中证500指数作为样本空间。

中型市值样本空间中,研发创新因子效率大幅提升,夏普比率达1.24,在牛市中同样呈现出适用性;盈利能力因子表现次之,在熊市、震荡市中显示了良好的防御属性;其余两因子效用不同程度下行。四因子之间、四因子与价值和市值因子之间负向相关维度提升。

|

如需获取《智能贝塔:质量因子分析是中国经济高质量发展的微观视角》完整版报告和更多A股Smart Beta指标数据、月度报告等内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号