【财新数据】(傅杰CFA 刘雯 刘晓芳)与大量关于规模和估值因子的文献相比,我们看到相对较少的研究试图解释为什么存在质量因子以及是否可以将其视为系统性风险因子。质量因子的多维性使提供关于质量的统一解释变得更加困难。投资者经常指出,质量不能被认为是单一的因子,因为它可能是各种风险因子和行为偏差的混合结果。

我们在文中回顾了研究人员对质量因子超额收益做出的一些分析和理论解释,并重点关注基于投资者行为偏差带来的长期因子超额收益。我们将研究分为统计偏差、基于风险和基于行为的解释三方面。

(一)统计误差和过度拟合

统计角度,质量因子带来的超额收益可能仅仅是由于统计误差、数据挖掘和过度拟合导致的统计假象。当许多研究人员在同一数据集上进行量化回测以发掘定价异常时,会出现潜在的较为严重的过度拟合问题。虽然研究人员可以检验数百种不同的假设,但他们只会发布最有趣且统计学上显著的结果。质量因子的定义范围较广,分析人员可以自由地以多种方式对其进行定义,因此质量因子尤其容易受到统计误差的干扰。

由于金融研究中数据挖掘的普遍性,常规的统计意义水平(t-stat为2.0)不再有效。对此,研究人员提出了多重测试框架,并上调了显著性水平,用以判别假设检验的有效与否。当发现存在多重测试以及对虚假发现进行调整时,“显著”t统计量变为3.5或更大。大量研究中记载的很多与质量相关的超额回报显著度都无法通过这一更高的显著性测试水平。

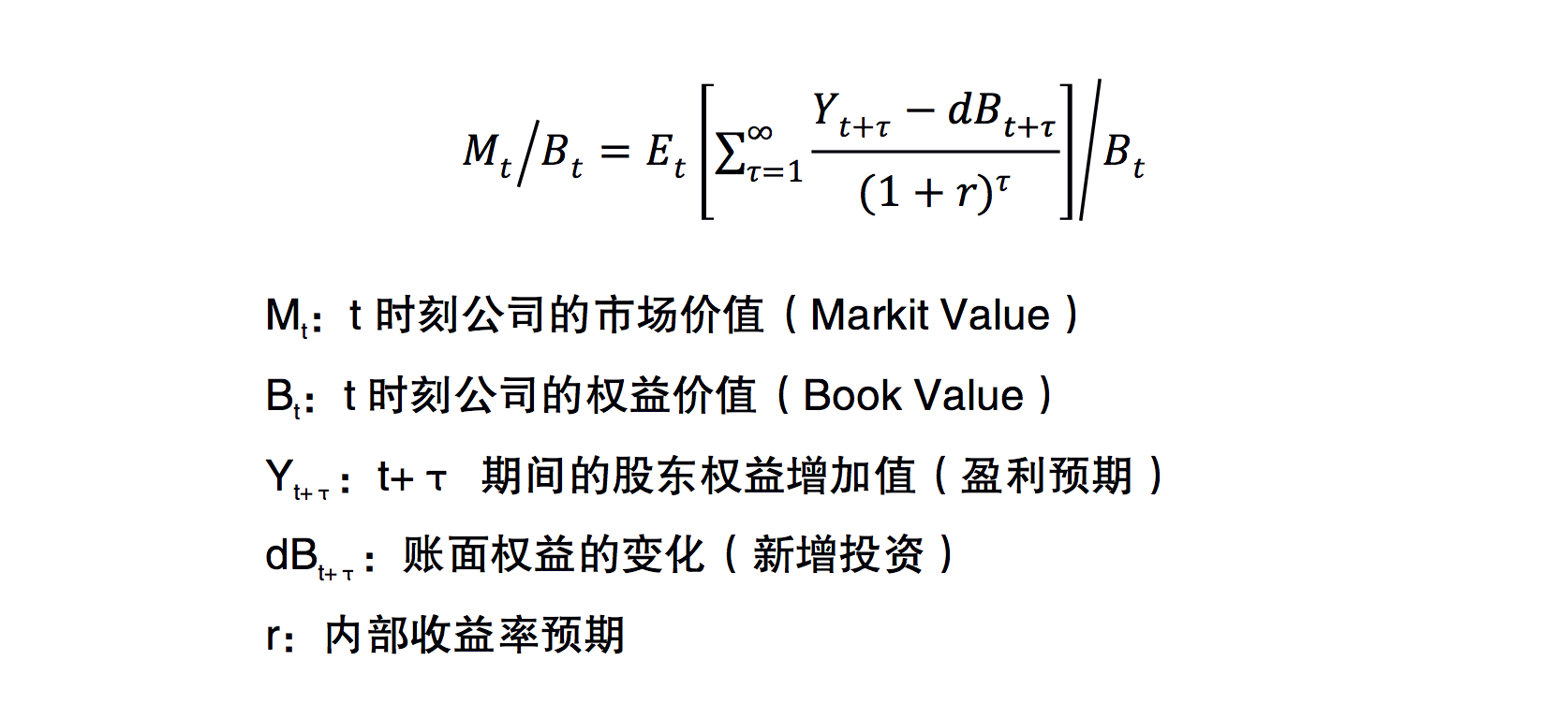

(二)基于风险的解释

风险角度,质量因子的超额收益可能是对投资者承担额外系统性风险的补偿。Fama-French在2006年的论文中,通过盈余关系股息折现模型(Dividend Discount Model,DDM)基于价值、投资、质量因子的截面预期收益分析,从定价角度指出上述因子不可替代的解释力。

|

其中,质量因子中盈利能力因子有效的另外一个来自于投资管理行业的收益来源解释是:盈利能力在一定程度上是可预测的,今天高盈利能力的公司将来仍然更有可能高盈利。检验盈利能力的持续性分析表明,美国市场历史的盈利能力对未来的短期盈利能力有60%-80%的解释能力(Asness,2014)。如果盈余计量结果可靠的假设成立,那么历史的盈利能力可以直接解释盈利预期的变化。

(三)基于行为的解释

行为金融学指出,由于对“彩票”或波动风险的过度自信,投资者经常会对有偏分布的投资产生强烈的偏好。社会性投资趋势和投资者的心理因素导致“类彩票”股票的过度投资,过度自信会诱使那些认为自己拥有卓越证券选择技能的投资者对具有高波动性和有偏收益的证券进行更多的投资。这种偏见的共同结果是使波动性大、风险高的股票被高估。

机构投资者也不能免于偏见,受杠杆约束的机构投资者倾向于投资高贝塔股票组合,而不考虑更高夏普比率的低贝塔股票投资组合,出于做空股票的困难,机构投资者无法消除对质量因子信息的反应不足。

如需获取《智能贝塔:质量因子分析是中国经济高质量发展的微观视角》完整版报告和更多A股Smart Beta指标数据、月度报告等内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号