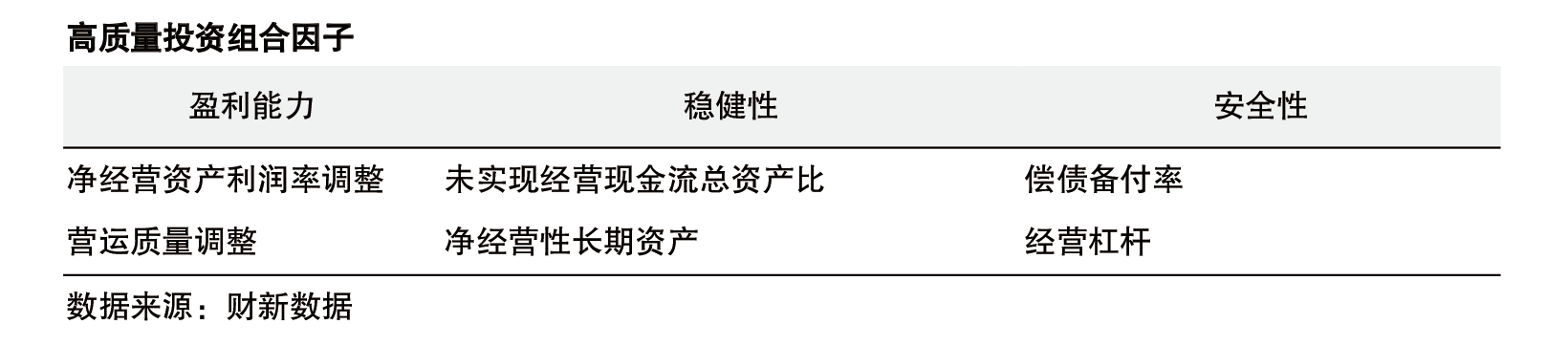

【财新数据】(傅杰CFA 刘雯 刘晓芳)依据文献对质量因子的定义,结合各维度及细分指标过去十年的回测结果,我们最终选取了在A股市场长期有效的六个财务信号构建高质量组合,试图捕捉高质量公司相对于低质量公司的绝对收益(Alpha)。

|

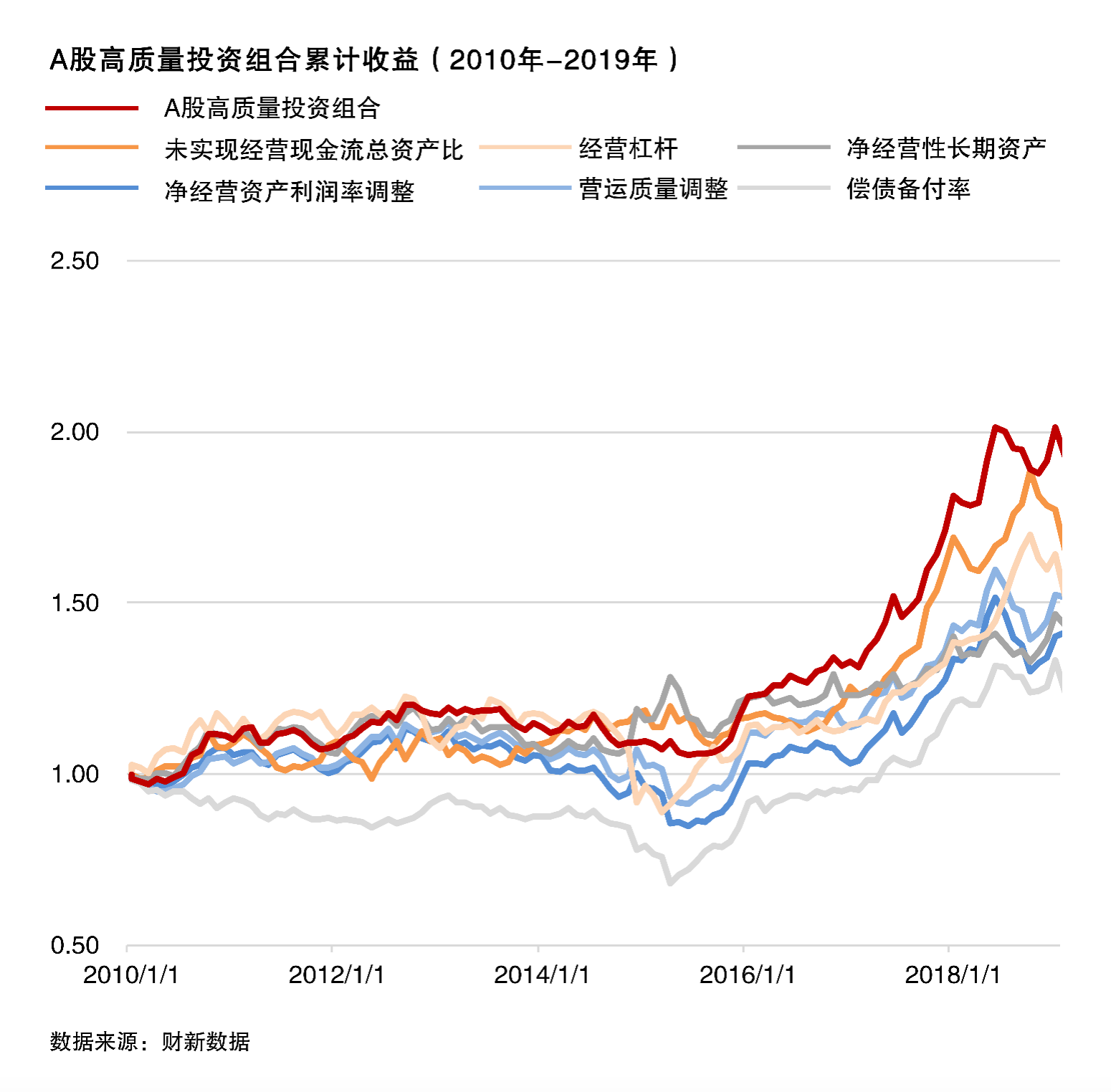

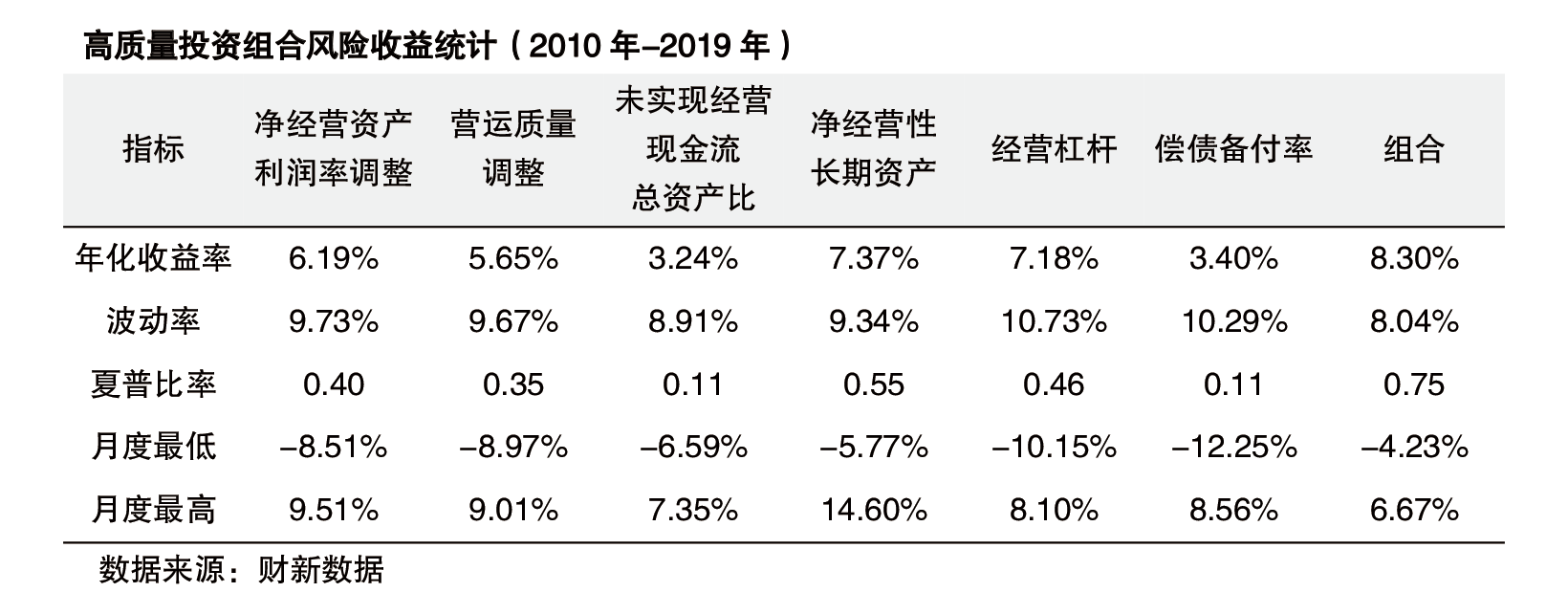

组合选取流通市值排名前300的股票作为样本空间。用六个细分指标的等权均值构建复合质量因子。依据复合质量因子为样本空间内个股排序,构建多空组合。以市值加权方式为入选个股赋权,每月调仓,计算风险收益。2010年1月至2019年12月,高质量组合的年化收益率(Alpha)为8.30%,夏普比率为0.75。

|

|

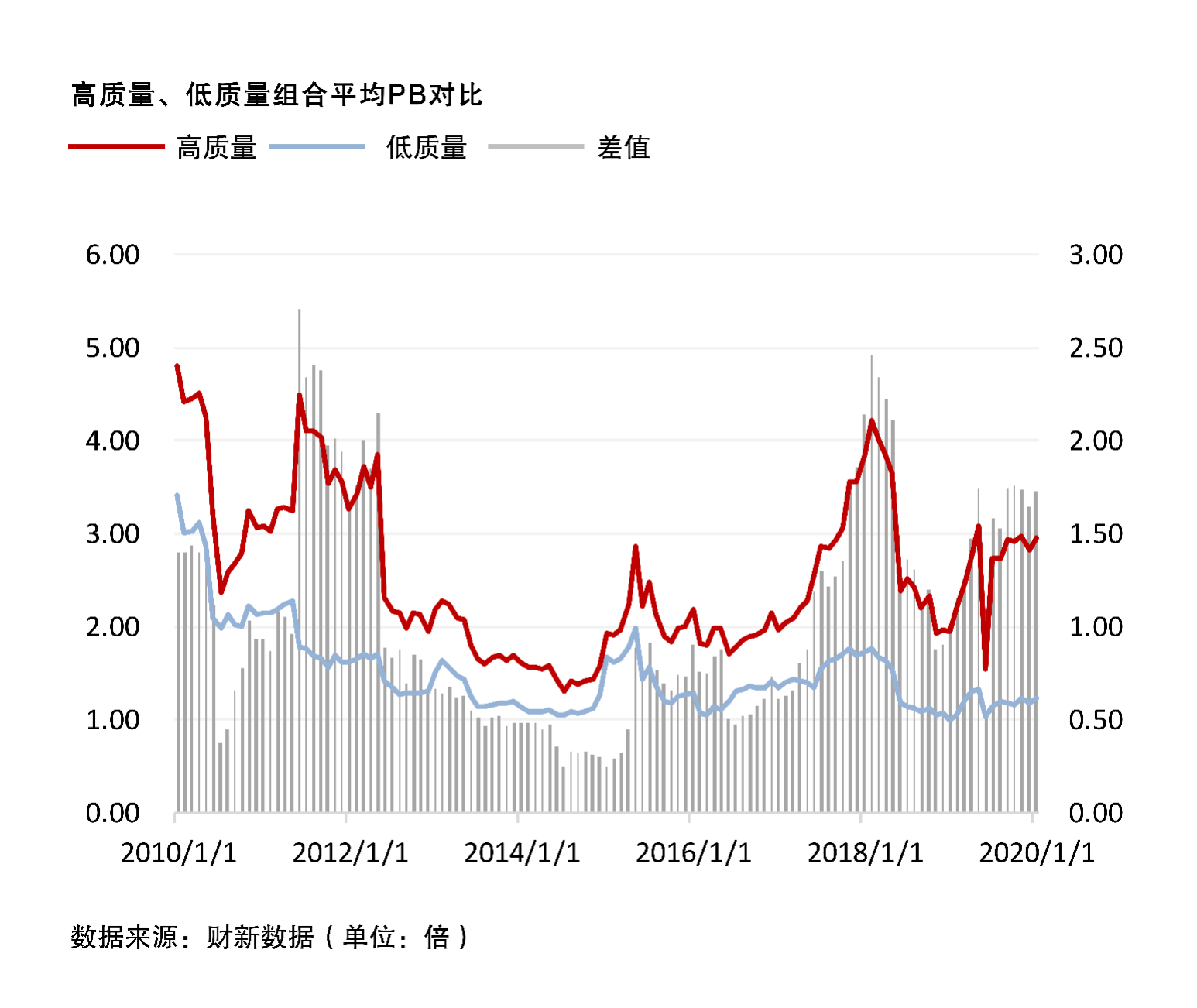

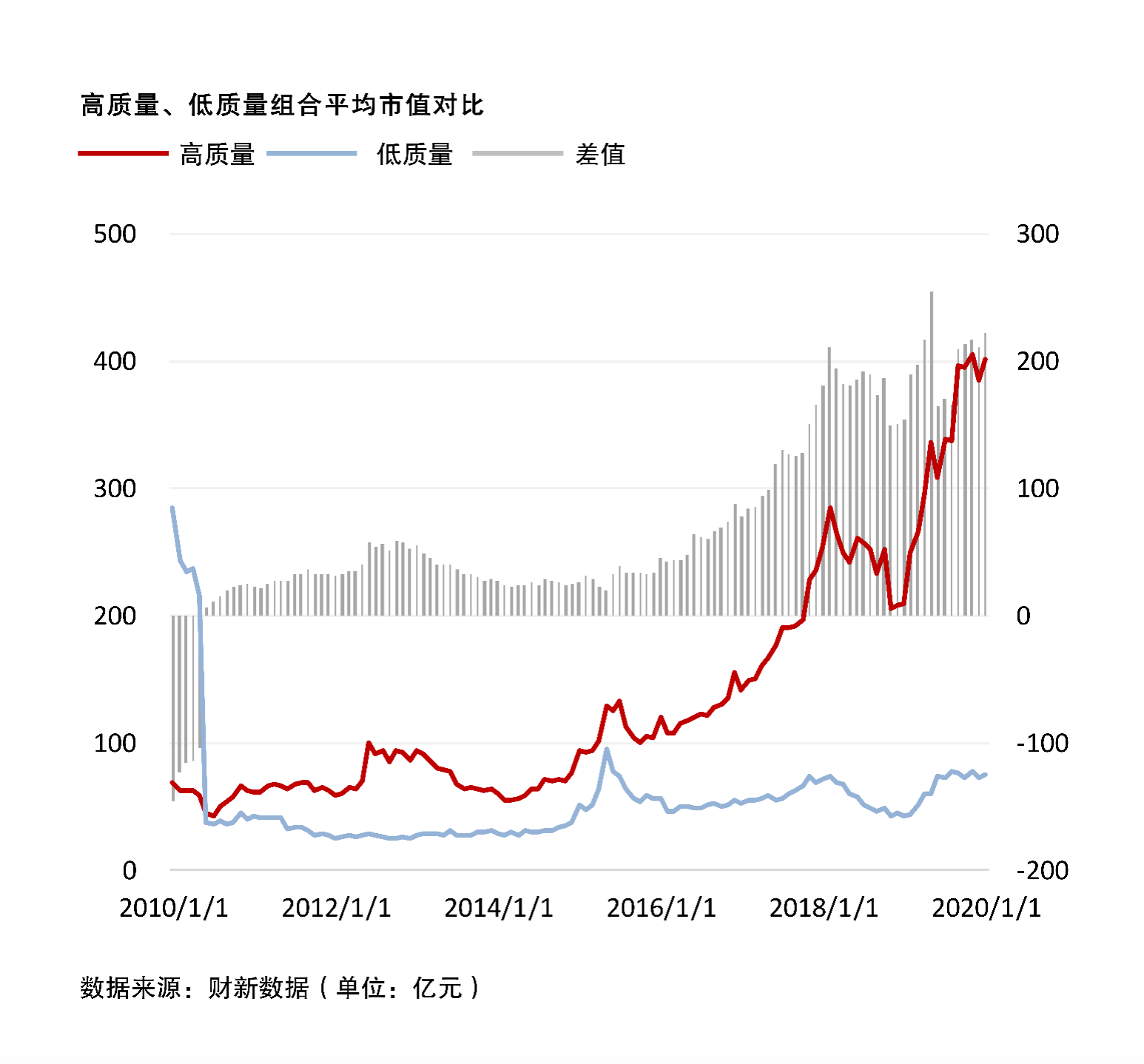

我们统计了样本期区间内复合质量策略多头(高质量)和空头(低质量)公司的平均市净率和市值(金融行业公司市值偏大,因此在统计高质量、低质量组合市值过程中对金融行业做了剔除,以避免调入、调出金融行业公司个股对投资组合平均市值走势形成干扰)。从水平看,高质量组合市净率更高、市值更大,说明高质量组合偏重相对昂贵的大市值公司股票。从走势看,高质量组合相对低质量组合而言估值价差间或扩大、市值逐步提高,标的成长性更好。

|

|

|

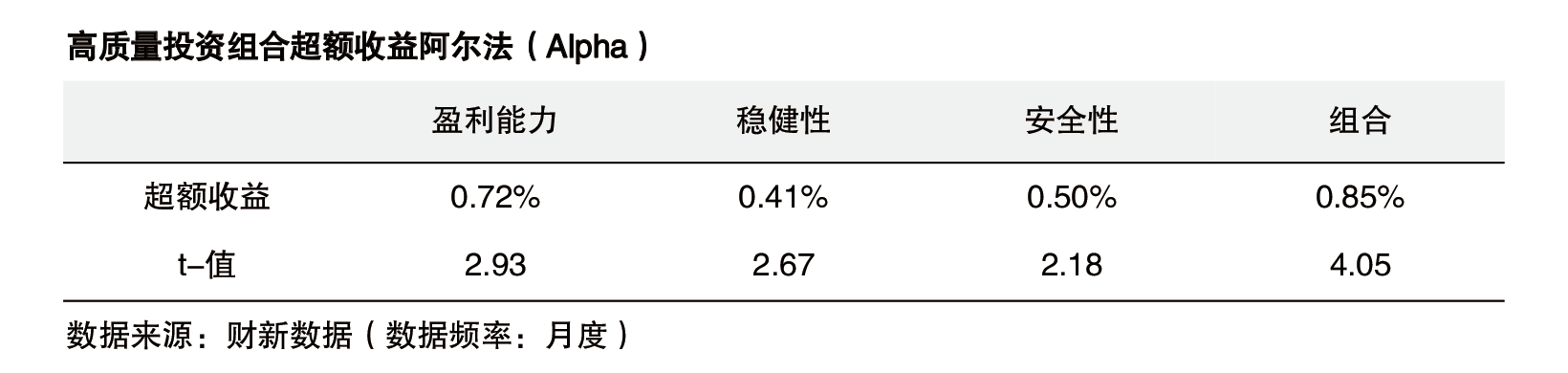

依据Fama-French的三因子模型,我们对高质量组合做了回归,以分析组合超额收益来源。

投资组合收益(Yt): 高质量投资组合的收益。

超额收益阿尔法(α):投资组合回报与按照回归系数计算的预期风险回报之间的差额,即无法被因子解释的收益。

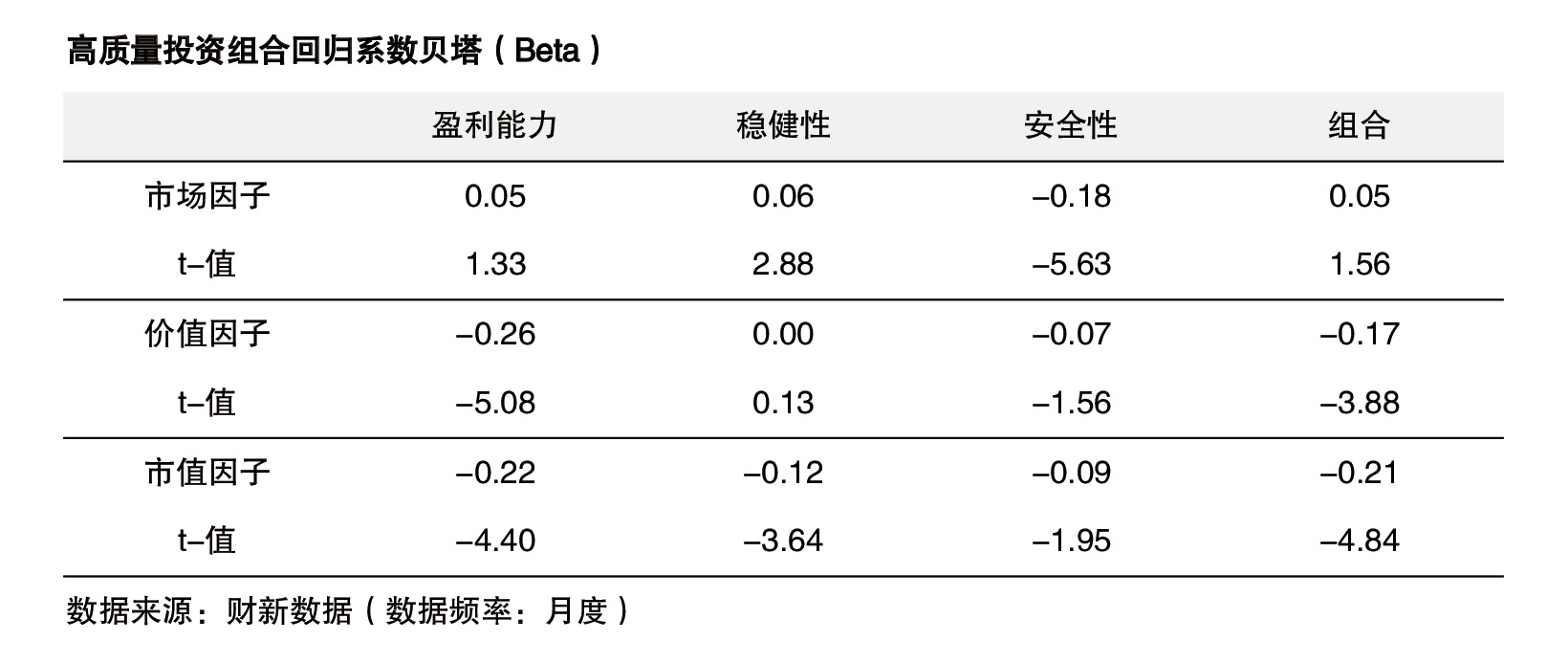

回归系数(β):风险衡量标准,度量投资组合对于各因子的敏感程度,即投资组合回报率能够在多大程度上被Fama-French的市场、价值、市值因子所解释。

市场因子(MKT):股票市场回报与无风险收益率的差额。

价值因子(HML):做多高账面市值比公司股票,做空低账面市值比公司股票。

市值因子(SMB):做多小市值公司股票,做空大市值公司股票。

残差(εt):回归值与实际值之间的差额。

回归发现,盈利能力、稳健性、安全性以及高质量组合本身均具有统计上显著的超额收益阿尔法(Alpha),这部分收益无法用Fama-French模型中的市场、市值以及价值三个传统因子解释。研究结果从侧面印证了质量因子具有为A股投资者提供长期、系统超额收益的可能。

|

|

虽然传统风险因子无法解释大多数质量因子的表现,但传统因子与质量因子之间仍存在相关关系。特别地,价值因子、规模因子与高质量组合负向相关。一方面表明高质量公司通常是较为昂贵(估值高)的大型公司;另一方面表明在投资组合中同时融入价值因子、规模因子、质量因子,即购买估值合理的优质资产,可以起到分散风险、增厚收益的效果。

附录

《中证800、沪深300及中证500样本空间质量因子回测结果》

《质量因子指标库:因子定义及对应财务指标界定》

《质量因子数据库:2010年初至2019年底月度因子个股筛选结果及序列》

参考文献

Asness, Clifford S., Andrea Frazzini, and Lasse Heje Pedersen. "Quality minus junk." Review of Accounting Studies 24.1 (2019): 34-112.

Beneish, Messod D. "The detection of earnings manipulation." Financial Analysts Journal 55.5 (1999): 24-36.

Fama, Eugene F., and Kenneth R. French. "Common risk factors in the returns on stocks and bonds." Journal of Financial Economics (1993).

Fama, Eugene F., and Kenneth R. French. "Profitability, investment and average returns." Journal of financial economics 82.3 (2006): 491-518.

Fama, E., and K. French. "A five-factor asset pricing model, fama-miller working paper." (2014).

Frazzini, Andrea, and Lasse Heje Pedersen. "Betting against beta." Journal of Financial Economics 111.1 (2014): 1-25.

Frazzini, Andrea, David Kabiller, and Lasse Heje Pedersen. "Buffett’s alpha." Financial Analysts Journal 74.4 (2018): 35-55.

Hsu, Jason , V. Kalesnik , and E. Kose . "What Is Quality?." Financial Analysts Journal 75.2(2019):44-61.

Novy-Marx, Robert. "The other side of value: The gross profitability premium." Journal of Financial Economics 108.1 (2013): 1-28.

Novy-Marx, Robert. "Quality investing." Unpublished Results (2014).

Novy-Marx, Robert. Backtesting strategies based on multiple signals. No. w21329. National Bureau of Economic Research, 2015.

如需获取《智能贝塔:质量因子分析是中国经济高质量发展的微观视角》完整版报告和更多A股Smart Beta指标数据、月度报告等内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号