【财新数据】(傅杰CFA 阮伟佳 隋吉超 刘雯)财新数据联合国际领先的因子研究团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

在2018年5月初,财新智能贝塔发布高质量多因子策略,对于市值因子、质量因子、低风险因子等A股长期有效的系统性超额回报因子进行量化分析。过去两年的实际结果证明,高质量多因子策略表现出持续高收益低风险的特征,是A股现阶段风险收益最优的因子量化投资策略之一。

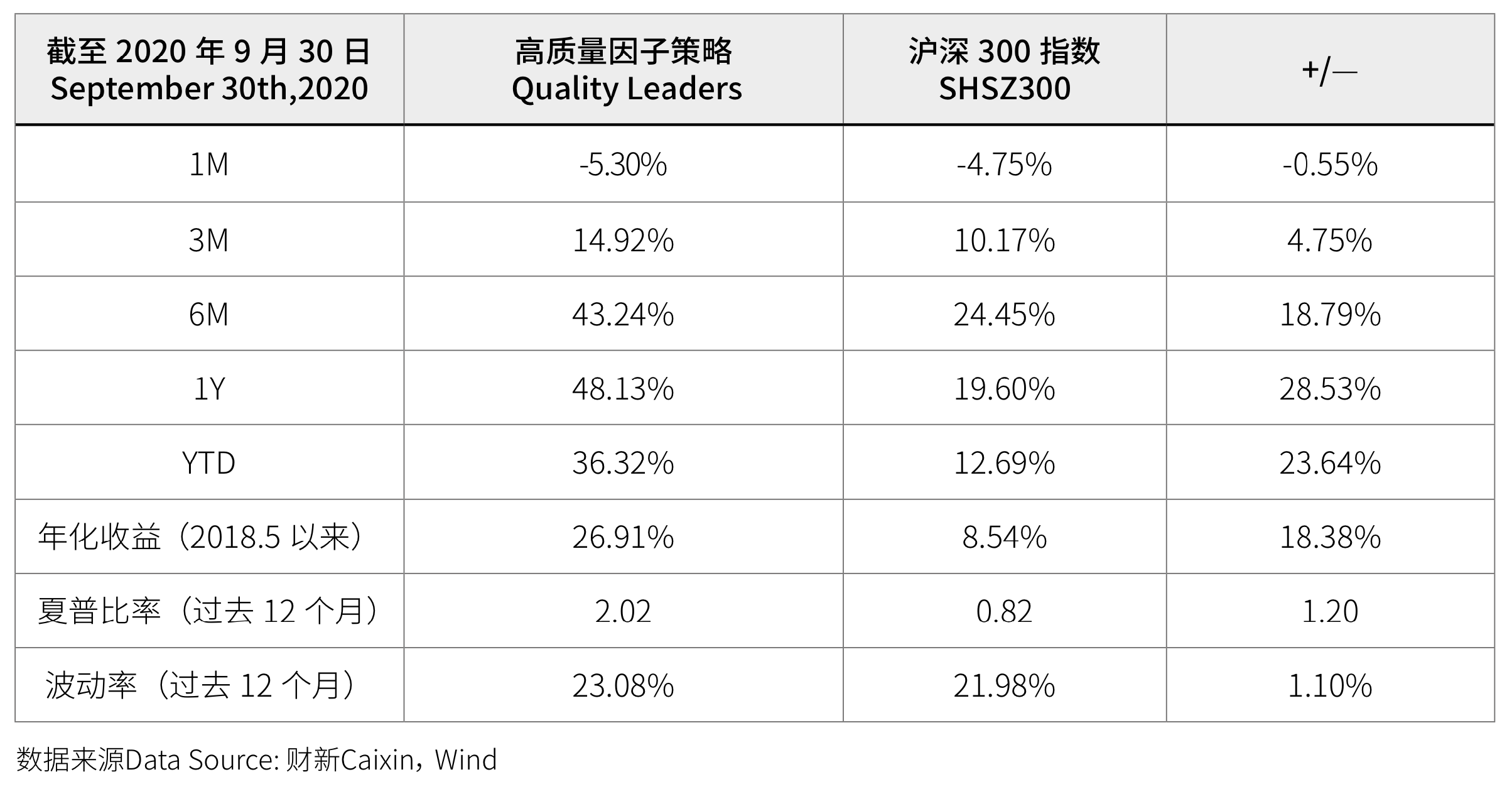

高质量因子策略完全投资于A股大市值股票(流通市值大于250亿人民币),具有高投资容量,低换手率、低交易成本、低ESG风险等“一高三低”特征。过去12个月的历史净值波动率为23.08%,与沪深300指数相当。自推出以来累计上涨77.88%,同期沪深300指数累计上涨21.89%。9 月调仓前,我们判断9月价值类因子的表现将优于质量因子,增加了房地产和公用事业板块的股票权重,月末组合小幅跑输沪深300指数0.55%。

|

|

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子策略,能够顺应市场风格变化,达到更高的收益风险比。9月低风险因子表现最优,录得3.50%的相对收益;创新研发因子表现最差,录得-1.35%的相对收益。防御型因子的表现优于进取型因子和中性因子。

全球流动性收紧、海外疫情再次爆发和美国财政刺激计划难产等风险因素冲击9月A股市场。上证综指9月下跌5.23%,沪深300指数下跌4.75%,创业板指下跌5.63%。避开估值极端的成长股且保持组合有足够弹性,在当下波动加剧的市场极为重要。

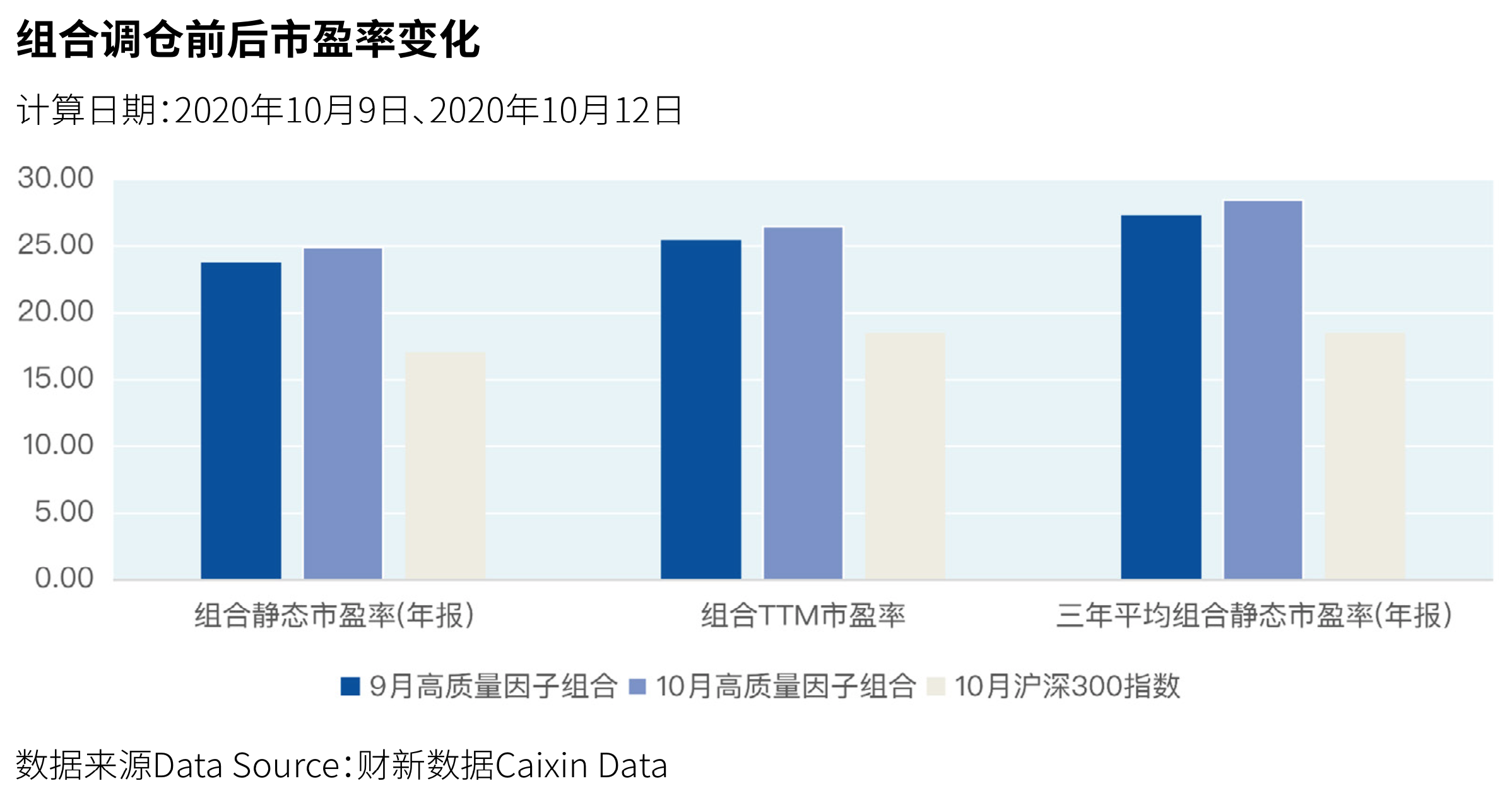

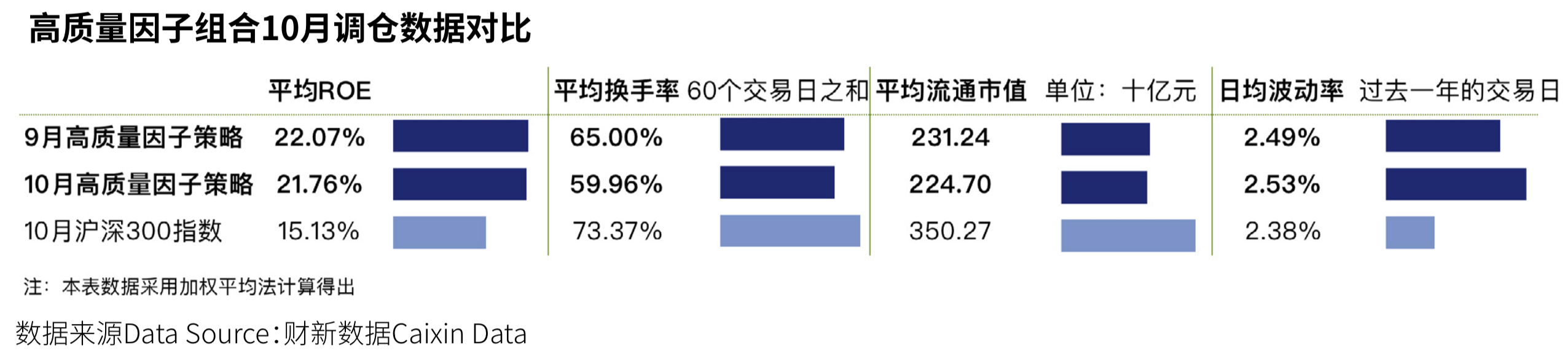

10月初,根据最新的宏观因子(经济活动指标和融资条件指标),基于对因子表现的前瞻判断和最新的因子数据,我们对策略组合进行了月度动态调整。调仓后高质量多因子策略的市盈率有所上升,依然保持在合理区间。

|

|

我们同时看到,调仓后,组合的平均ROE略微降低仍大幅领先沪深300指数,换手率下降且低于沪深300指数,平均流通市值下降且低于沪深300指数,日均波动率上升仍处于合理区间。我们将坚持避开估值极端的成长股且保持组合有足够弹性的策略,继续帮助投资者获取中国A股市场高质量成长的红利。

后市展望

经历了9月的充分调整和长假期间外盘的上涨,10月A股在节后快速回升后进入高位震荡阶段。短期来看,大盘较难突破区间震荡的节奏。

近期公布的宏观数据较为亮眼,三季度中国的GDP增速为4.9%,虽然低于预期,但前三季度中国经济增长0.7%,成功由负转正。据IMF《世界经济展望》10月最新预测,中国将是2020年主要经济体中唯一实现正增长的国家。9月进出口数据再创新高,当月同比增速大幅提升至11.4%,外贸总体向好趋势有望延续。9月财新PMI数据显示,9月疫情后制造业和服务业就业首次同步改善,目前经济运行依然处于新冠疫情之后的恢复期。10月26日即将召开的十九届五中全会关于“十四五”规划相关产业政策的提出有望提升市场情绪,带动A股结构性机会。

短期来看,市场已经较大程度地消化了上述正面因素,海外疫情仍未有效防控、美国大选和中美贸易摩擦、全球经济前景未明等风险因素仍在,A股市场风险偏好仍将继续波动,后续我们将静待蚂蚁集团成功登陆A股,关注三季报超预期机会。

长期来看,资本市场改革不断推进,证监会主席易会满近日向全国人民代表大会常务委员会报告股票发行注册制改革有关工作情况,在肯定前期工作的同时,提出“全市场推行注册制的条件逐步具备”,注册制改革的稳步推进增加了资本市场的优质投资标的供给,也减少了已上市公司的资源稀缺性,有利于推动资本市场的合理定价。10月18日,发改委印发《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》,其中新三板转板、深市股指期货和创新企业境内发行股票或存托凭证(CDR)试点等授权内容,有助于提速深交所的改革步伐。政策面看,近期国务院《关于进一步提高上市公司质量的意见》,强调公司治理、做优做强、退出机制、疑难问题、违规处罚等问题,为长期资金入市打造优异的市场环境。长期来看,在快速推进的资本市场制度改革的保障下,高质量的上市公司持续吸引长期资金入市,投资者信心不断加强,资本市场将进入良性循环的发展阶段。

如需获取完整版A股Smart Beta月度报告或咨询更多内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号