文 | 梁昊,新加坡管理大学李光前商学院金融学副教授、绿色金融研究中心负责人,星展银行讲座教授;张涵宇,新加坡管理大学金融学博士生

近年来,全球投资者愈加重视ESG投资。根据国际著名评级机构Morningstar(晨星)的统计,全球ESG主题基金在2020年拥有约511亿美元的净流入,是2019年的两倍多。到2020年底,全球ESG主题投资的资产管理规模(AUM)也已达到40.5万亿美元。欧洲基金与资产管理协会披露,2019年欧洲ESG导向投资规模达10.7万亿欧元。去年,美国的ESG主题基金已占据美国股票及债券市场流入资金的四分之一。据社投盟统计数据,截至2020年11月30日,我国ESG基金总规模达1172.36亿元,较2019年12月31日增长58.40%;ESG基金数量达124支,较2019年12月31日增长11.71%。

ESG是环境(Environmental)、社会(Social)和治理(Governance)三个英文单词首字母的缩写。从公司的角度看,ESG可用于衡量公司是否具备良好的社会责任感(Corporate Social Responsibility)。例如,公司是否有效地利用资源,注重员工的健康和工作安全,及重视少数群体的利益。ESG投资就是在投资决策中充分衡量考虑这三个重要议题。去年,中国提出长期气候目标:争取在2030年前实现碳达峰,2060年前实现碳中和。随后日本、韩国、欧盟等均宣布将在本世纪中叶实现碳中和。今年,美国新当选总统拜登也宣布美国重返“巴黎气候协定”以及2050年碳中和目标。可以预见,未来ESG概念以及ESG主题投资将持续受到关注。据Bloomberg(彭博)的预测,到2025年,全球ESG主题投资的资产管理规模将超过53万亿美元,远超当时中美日三国国内生产总值之和,并将占据全球总资产管理规模的三分之一还多。

在这数十万亿美元规模的市场,投资者正根据企业的ESG表现来进行公司估值和投资。那么“如何度量企业的ESG表现”成为了ESG投资的核心问题。为了满足日益增长的投资者需求,越来越多的评级机构和投资机构推出了自己的ESG评级体系,对上市公司的ESG实践进行衡量和评价,以帮助投资者甄别拥有良好社会责任感的企业。

1. 现有的ESG评级评价实践

目前绝大多数ESG评级机构首先收集整合有关公司ESG实践的信息,再通过自身的评价体系为公司生成其社会责任(ESG)评级和三大成分(环境、社会和治理)评级。这些信息大部分来自公司自身发布的“社会责任报告”、第三方机构报告和新闻调查等。以Refinitiv ESG为例,其评价体系综合考虑资源利用效率、排放和环保技术创新;员工、人权、社区和产品责任;公司管理、股东和企业社会责任战略等属性以及争议事件考量。

国际上,一些被业界和学术界广泛使用的ESG评级数据有MSCI ESG STATS(原KLD数据,覆盖三千多家美国企业)、MSCI ESG(覆盖超过七千五百家全球企业)、Refinitiv ESG(覆盖超过七千家全球企业)、Sustainalytics Company Ratings(覆盖一万一千多家全球企业)、S&P ESG Index and Trucost、Bloomberg和Morningstar等。国内部分较有影响力的ESG评级机构包括社会价值投资联盟、商道融绿及华证指数等。由于数据可得性的问题,大部分评级机构仅覆盖上市公司的ESG评价。

2. 现有ESG评级存在的问题

尽管目前市场上有多达数十种ESG评级数据,但由于计量方法以及评级体系的缺陷,现有的ESG评级存在一定的瑕疵。

一方面,ESG评级存在天生的系统性偏差。由于大公司拥有更多的人力及财务资源用于准备企业社会责任披露与报告以及媒体公关,这可能使得评级机构给予大公司的ESG实践更高的评级。其次,当公司位于企业社会责任披露要求更严格的国家或地区时,评级机构更容易收集其ESG实践信息,该公司的ESG评级可能也会更高。再次,由于大多数评级机构采取行业内相对评价标准,因此不同行业的公司的ESG评级是不可比的,这给投资者决策带来了一定的困难。最后,ESG评级是机构根据历史信息,即过去一段时间公司的ESG实践行为,来评判的。因此,它无法告诉投资者,当前ESG水平低的公司是否会在未来努力践行企业社会责任。例如,由于一般环境指标对于碳排放给予较大权重,因此目前石油化工行业的环境评级普遍较低。但这些能源企业未来可能是清洁能源利用或能源技术创新的生力军。

另一方面,不同评级机构对同一家公司的ESG评级差异较大。这可能是因为各大评级机构使用不同的评价体系和信息源来评估公司的ESG表现。据测算,不同评级机构的ESG评级的相关系数仅为0.3。这极大地削弱了这些ESG评级的可信性。相反,两大评级机构S&P和Moody’s的信用评级之间的相关系数却高达0.99。Chatterij等学者总结ESG评级间差异的深层次原因是学界和市场缺乏对ESG或社会责任的普遍定义和一致性的ESG衡量指标。Berg等学者则进一步量化地分析了ESG评级间的差异。他们发现,约53%的差异是由于机构选择不同指标来衡量同一ESG属性。例如,有的评级机构选择员工流动率来衡量公司劳工行为,有的则选择劳工有关诉讼数量这一指标。女性员工友好度可以由男女薪酬差距衡量,亦可以由女性董事比例或女性员工比例来衡量。约44%的差异是由于机构选择不同属性来衡量同一ESG成分。例如,绝大多数机构在衡量环境(Environmental)成分时会考虑温室气体排放,但有部分机构同时会考虑电磁辐射这一属性。剩下3%的差异则是由于评级机构对各个指标赋予了不同的权重。另外,有研究发现评级机构对公开数据的整理处理竟存在偏误。例如,对于“公司是否是联合国契约组织(UN Global Compact)成员”这一指标,不少机构的数据存在不一致。Gibson等学者比较了六家头部评级机构对S&P500公司的ESG评级,并发现他们的评级的相关系数甚至不到0.5。进一步的,他们发现评级机构所在国的法律制度影响了机构的ESG评级体系。位于大陆法系(Civil law)国家的评级机构更强调劳工权益和社会保障,而位于海洋法系(Common law)国家的评级机构则更重视投资者保护、股东权益和其他传统公司治理的事务。这一发现与La Porta等四位学者的“法与金融(Law and finance)”的研究结论类似。他们发现海洋法系国家较大陆法系国家更重视债权人和股东的权益保护。同时,Liang和Renneboog利用多个CSR数据集发现,国家法律体系极大地影响了该国公司的社会责任实践:位于大陆法系国家的公司的CSR评分比位于海洋法系国家的更高。

3. ESG评级的困难

为了进一步提高ESG评级的准确度和可信性,有必要了解ESG评级的难点。

首先,作为ESG评级的首要信息来源,公司社会责任报告的披露不规范、不标准。Christen等学者发现绝大多数美国上市公司都会披露其社会责任信息,但披露的数量和质量差异很大,大公司和受政府监管更严格行业的公司披露的相关信息更多。在我国,交易所要求有重要影响的公司强制披露社会责任报告,对其他公司采取鼓励披露原则。据统计,连续发布2018和2019年度企业社会责任报告的A股上市公司仅有821家,大部分集中在沪深300指数成分股。《香港联交所2019年ESG实施回顾与企业可持续发展管理提升研究报告》指出由于A股企业缺乏针对披露内容、指标的强制性规范,整体披露率情况较港股企业水平偏低。有学者建议将财务数据披露的“重要性”原则应用于ESG披露中,即企业需要披露可能影响投资者依据ESG披露作出经济决策的ESG信息。但由于企业ESG信息很少以货币为单位,判断企业ESG实践和企业价值的联系较为困难。另外企业许多ESG实践是无形的(比如,提高员工满意度)。这些属性都导致了如何判断ESG信息的“重要性”成为困难。因此,目前设立评估ESG信息“重要性”的规范,以保证不同指标整合后保持内在一致性、科学性等方面对推广ESG信息披露大有裨益。在未来,随着更多企业参与投入ESG实践中,该项规范可以进一步的发展,以适应时代的变化。

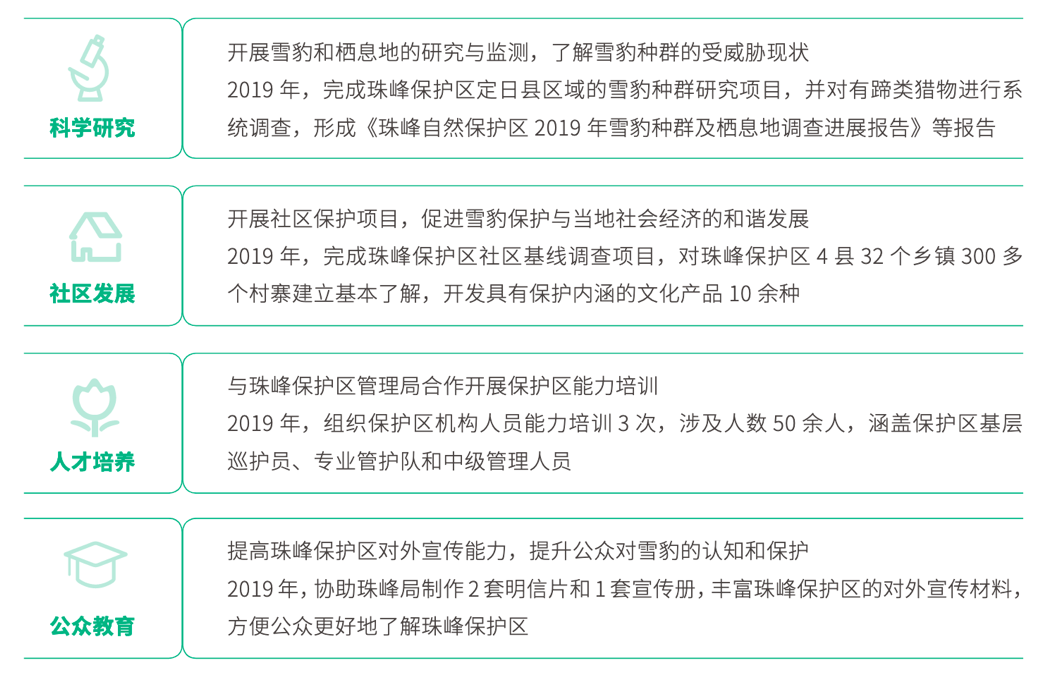

第二,由于ESG评级并不依赖传统财务数据等结构化数据,因此如何将非结构化数据整合是目前评级机构面对的一大难题。比如,万科投入资金资源帮助保护生物多样性。万科在其《2019年企业社会责任报告》中写道:“万科公益基金会与珠峰自然保护区管理局建立‘珠峰雪豹保护中心’、发起‘雪豹保护计划’的基础上与西藏自治区林业厅签署了 2017 年 -2020 年合作备忘录,围绕科学研究、社区发展、人才培养和公众教育四个方向的目标开展珠峰雪豹保护项目,贡献珠峰雪豹保护。”五粮液则披露了其保护明清古窖池群、传承精酿传统技艺国家非物质文化遗产等。可以看出,公司的ESG实践存在一定的公司偏好,这也造成不同公司的非结构数据存在显著差异。另外,在上市公司治理机制方面,企业一般仅披露是否建立有关委员会或是否设立相关政策,这些非财务行指标的定性描述在大多数公司的报告中大致相似,区分度不高,使得投资者无法对其具体举措和实施效果进行有效衡量。因此,企业的大部分ESG数据较难量化,亦难以转化为货币计价单位。

图1. 万科支持雪豹保护,来源:万科《2019年度企业社会责任报告》

|

图2. 五粮液保护古窖池、传承精酿技术,来源:五粮液《2019年度企业社会责任报告》

|

由于缺乏统一的计量单位,我们也无法使用传统的复式记账法等传统的会计记账规则来整合记录企业社会责任投资。这使得市场难以比较不同行业和不同地区的数据。上海证券交易所在探索ESG数据量化取得了一定创新。它鼓励公司披露“每股社会贡献值”规定“公司可以在年度社会责任报告中披露每股社会贡献值”,公司在为股东创造的基本每股收益的基础上,增加公司年内为国家创造的税收、向员工支付的工资、向银行等债权人给付的借款利息、公司对外捐赠额等为其他利益相关者创造的价值额,并扣除公司因环境污染等造成的其他社会成本。这些公司在披露数值的同时披露了计算方法和过程,提供“每股社会贡献值”相比过去的变化做出详细解释。

4. ESG评价的展望

目前,学界和业界对ESG评价展开了新的尝试和探索。为了克服非结构化数据缺乏统一单位的难题,学者们提出了“影响力度量”(Impact Measurement)这一概念,即度量公司进行ESG实践所产生的影响力,并以货币计价。这样,公司的ESG实践报告既可以进行跨公司及跨行业的比较,也可以与公司的财务报表放在一起,甚至进行整合,以达到整合报告(integrated reporting)。

比如,衡量“企业排放”这一环境(Environmental)有关影响力时,我们可以计算其排放的温室气体量,减排的温室气体量所对应的价值。那如何计算其价值呢?碳排放交易使得这样的计算变成可能。我们可以利用具有代表性的碳排放价格,比如按成交量赋权的碳配额成交价。今年国务院发布《关于落实〈政府工作报告〉重点工作分工的意见》中提出“加快建设全国用能权、碳排放权交易市场”。随着政府加大推进各项能源与环境政策,全面衡量公司环境成分的影响力指日可待。当然,这一新探索仍处在较初级的阶段,还有许多问题亟待解决。笔者也正与欧洲的学者们合作,探究出更为全面的“影响力度量”的框架。

ESG或企业社会责任概念的发展在国内乃至全球仍处于初期,我们期待ESG实践、评级评价能够继续发展进步,公司、投资者、市场中介、政府等市场参与者能够持续学习并参与到ESG实践中,为可持续发展贡献力量。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起,是国内首家成立并深具影响力的ESG智库网络和专业行业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com