文 | 邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展基金负责人

ESG是个热门话题,常被提到的有环境面的节能减碳、社会面的供应链管理,及治理面的会计透明度等。但企业的ESG影响力(ESG impact)如何度量,如何评估,评估结果如何表示? 这些问题虽然引起广泛兴趣,但挑战也高,其中涉及概念的界定、评估的方法和终极目的。

ESG评级(ESG rating)是目前最常用的方法,评级机构基于一套评级框架及评级指标,对企业的ESG表现进行评估,而后再通过一套打分系统转换成ESG计分。ESG评级随着ESG投资而出现,提供投资所需数据。但不少学者认为,ESG评级是一种暂时做法,并非评估的终极目标。其中另又涉及很多问题。比如,ESG评级的对象未必是企业的ESG后果,度量单位分歧,也无法结合财务报表。例如,企业ESG评级若为5分,而有利润3亿元,二者如何结合呢?

特别是,想要评估的终极目标是ESG影响力。影响力着眼于后果,而一般涉及两种ESG后果:运营后果(operating impact),产品与服务的后果(product and service impact)。无论哪一种后果,有果必有因,故影响力评估必先确认某些因果关系。但因果关系必须有证据支持,证据不仅有统计严谨性的差异,还可能出现先前证据被后来证据推翻的情况。

就算ESG影响力相关的所有因果关系都可以确认,但影响力该使用什么度量单位呢?众所周知,当企业的碳排放是以”吨数”来度量,创造的就业岗位是以”人数”来度量,而工产安全性是以员工受伤的”百分比数”来度量时,这些单位无法直接相加,其间关系也难以评估。因此,若能将所有度量都转化为统一的货币单位,应该最为理想。但这涉及货币化(monetarization)相关的估值问题,又形成另一个挑战。

当然,最重要的还是ESG影响力评估的目的,它应该以提高企业的透明度为旨,忠实反映企业为员工、消费者、供应商等所有ESG利益相关方所创造的价值。特别是,无论正负,这些价值都未能反映于现有的财务报表,而这个存在长久的问题更凸显了影响力评估的目的。但它同时表示,我们必须建立一个新的财务会计框架,以纳入企业的ESG影响力价值。那么,这套框架背后的设计原则为何? 发展如何? 接受度如何?

ESG影响力评估及相关会计框架才发展几年,目标虽然恢宏,挑战也更大。本文择要论之。

ESG影响力的因果关系

影响力的评估涉及因果的关联,但这种关联通常不能直接得知。在此,我们真正想评估的是ESG影响力,但从企业的行动到影响力,其间有一连串步骤,包括行动(activity)、投入(input)、产出(output)、后果(outcome),最后才是影响力(impact),如下图所示。

图1: 企业的行动到它所产生的影响力之间有一连串步骤

|

以这些步骤而言,投入和产出之间的差异应该很容易分辨,而产出和后果之间的差异,一般也不难判断。但后果与影响力之间,就比较难有明确的区分标准。重要的是,通常企业披露的或数据商提供的是产出,而非结果或影响力。譬如,当手机制造公司披露”手机生产数量”、汽车制造公司披露”汽车生产数量”时,这明显是产出的量。无论结果或影响力,都应该比这更进一步:使用手机带来的便利性才是”后果”,使用汽车节省的交通时间也是”后果”,而这些便利性及时间节约的增产才是”影响力”。

无论是后果或影响力,都涉及一些因果关系。确立因果关系向来很难,背后原由很多。有时是后果没法得知,有时是后果难以在短期中被观察到,有时是观察到的后果中有干扰因素。此外,用以支持因果关系的证据有严谨度差异,而证据要多强才能用来确认因果关系呢?

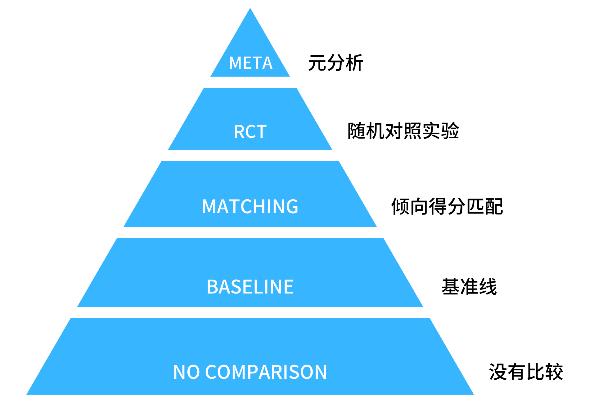

以生产药物的公司而言,药物产品与治愈疗效之间的因果关系,常通过某种比较来证明。下图由严谨度最低的方法依序而上,最低是”没有比较”,在不做任何比较的情况下,仅从正面效果本身来理解干预的效果。较好的是与”基准线”对照,把实验组的结果与类似组的先前结果相比。更好的是”倾向得分比配”,把接受实验者与未接受实验者的情况相比。再上一级的是”随机对照实验”,依随机取样法找出实验组与对照组,将两组结果进行比较。最好的是”元分析法”,针对多项随机对照实验的结果进行全面性分析。

确认因果关系的困难,也发生于ESG影响力的认定上。有时是企业产品的后果未能在短期中被观察到,以致因果关系被忽略了。譬如,新研发的药物就多次发生这种情况,硅胶气胸填充物的致癌后果就是知名案例。有时与支持因果关系证据的前后不一致有关,微额贷款是另一个知名案例。早年严谨度较低的一些研究肯定微额贷款的扶贫影响力,但后来RCT研究却发现其影响力无足轻重,从而否定了先前被认定的因果关系。

图2:因果证据的严谨性

|

无论认定因果关系有多难,这种认定是影响力评估的先决条件。但ESG影响力相关之因果关系的确认必须仰赖各领域的研究发现,特别是社会科学下的心理学、社会学、经济学等领域。当把这些领域下因果关系的研究发现汇整为数据库后,就能形成ESG影响力评估的依据。

这种数据库过去不存在,但近年欧美有实践者基于社会科学的研究结果,建立了ESG因果数据库。在持续优化下,未来这种数据库应有很大的发展空间。

ESG影响力的货币化

影响力因果关系建立后,下一步是对影响力赋予一个货币价值。货币化是为了统一ESG的度量单位,最后目标在于与企业(以货币计算)的财务信息合并,以理解企业的整体表现。

特别是,无论是企业在年报或可持续报告中所披露的ESG信息,或是数据商加工后的ESG信息,它们通常以不同的度量单位形成。这类难以共量的困难,前面已经述及。

货币化可将原本异质的度量单位转换为人人能理解的货币值,然后加总,以得出ESG影响力总值。当影响力单位相同时,一家企业可对不同来源的影响力进行比较,以优化资源配置,做出更好的战略决策。同时,也更容易进行企业之间的ESG影响力比较。

不过,如同影响力的因果判断,其货币化也须借助另一些来源,包括行业数据、学者研究、政府统计等。当共识基础存在时,货币化会比较容易进行,而企业碳排放量的货币化即属此类,其社会成本可以通过碳税或碳定价来计算。但当要把一些原本属于定性的概念货币化时,难度就相对增高,而产品质量的货币化就属此类。当然,有些影响力的货币化向来就充满争议,譬如酒驾肇事致人于死,此时即涉及评估人命这类无形资产的难题。

近年来,实践者在ESG影响力的货币化上颇有进展,开发了一些计量工具,以辅助投资决策。Bridgspan推出的投资的影响力倍数(impact multiplier of money, IMM),即为其一。

IMM旨在计算每一元投资所带来ESG影响力价值,其中涉及产出的估算、影响力的估算、影响力的货币化、影响力实现概率的估算等步骤,流程依图1进行。通过这些步骤后,假设得出的IMM数值为8,表示每一元投资能带来相当于8元的ESG影响力。

对于同时追求财务回报与ESG影响力的双底线投资者,IMM不失为一个有用的投资决策工具。财务回报方面,投资者计算投资项目的IRR(内部收益率)。在ESG影响力方面,投资者计算IMM,然后与心中的底线值相比,只有在计算值大于底线值时才会投资。当然,双底线投资者有时会因IRR与IMM的结果相抵触,而须在财务回报和ESG影响力之间做抉择。这是个重要议题,但已超出本文讨论范围。

ESG影响力的定位

ESG影响力评估反映的,是社会价值导向的改变。传统看法认为企业运营目的是为股东创造价值,这看法从上世纪初开始,延续到20世纪80、90年代。在这背景下,20世纪20年代开始发展的财务会计框架,自然以股东为中心的立场来看企业创造的价值,譬如企业损益账上的净利。

但股东价值只代表企业创造的一部分价值,而非所有价值,特别是企业对其他利益相关方所产生之ESG影响力的价值。针对先前传统利润表在这方面的不足,会计界及非营利组织先后发展出几套ESG披露框架,如GRI(全球可持续报告倡议组织)、CDP(碳披露专项)、SASB(可持续会计准则理事会)等,由企业依其另外编制一套独立的ESG报告。

不过,无论采取何种框架披露ESG信息,它们都不能与企业的财务信息结合,故而造成影响力数据与财务数据互不相干。收集ESG数据原是为了理解企业对股东之外的利益相关方创造的价值,但当两套数据不相干时,企业如何知道它对股东及其他利益相关方所产生的整体影响力,究竟是正或是负?它如何进行战略性资源调配,以增加整体影响力?

影响力加权会计

把企业的财务信息和非财务信息呈现在同一报表上,虽是理想,但实践上必须克服很多困难,除上述的因果关系、货币化问题外,更难的是会计框架的建立。框架设计必须基于一套合理的会计原则,以决定影响力来源的范围、利益相关方的范围、度量的针对性、货币化及价值的范围等,最后才能展开具体应用。

事实上,这套会计框架正在孵化并试点中。它由全球影响力督导小组及影响力度量专项启动,美国哈佛大学的影响力加权会计(Impact-Weighted Accounts, IWA)推动方案进行孵化。IWA除工作小组外,另有知名的会计、经济及管理学者担任咨询委员,并有实践组织参与。

IWA企图解决上述存在已久的问题:如何把企业的ESG影响力纳入财务报表?而这项努力正反映出,在时代背景和思维模式改变下,会计框架亦须随之相应修改。以股东为中心的传统财务报表,从20世纪20年代至今沿用百年,已明显不符时代需求。特别是,传统报表未能纳入负面ESG影响力,由此形成的不公平亟待解决,资本主义经济的偏颇亦需矫治。IWA的会计框架不仅对ESG影响力提供了可处理的会计方法,更展现重塑资本主义的雄心壮志。

迄今为止,IWA分别针对企业的运营影响力与产品影响力,开发了评估框架。运营影响力包括用水成本度量、环境影响力的成本度量等,可参考的先例多,也存在相当共识,故IWA的重塑工作也相对容易。但产品影响力涉及产品质量(包括安全性、效能、选择性等抽象概念)的界定及度量,能参考的先例很少,故IWA必须腾空而起,工作艰巨。特别是,产品影响力有行业特殊性,而抽象概念须依行业做出特殊诠释,形成另一个挑战。

至于ESG影响力的会计处理,由于在新的框架中,影响力已转化为货币值,故可经由调整EBITDA(未计利息、税项、折旧及摊销前的利润)而加以纳入。简言之,企业的ESG影响力是通过综合损益表(integrated profit & loss, IP&L)的方法,而与财务数据结合。如此,最终出现在企业损益账上的是,企业对股东及所有其他利益相关方所产生的整体价值。

推出IWA后,工作小组以2018年全球1694家EBITDA为正值的企业为样本,先把企业影响力货币化,再对EBITDA做调整,然后算出企业真正的盈利。结果发现,其中252家(15%)企业在扣掉其环境破坏后,盈利消失殆尽,另有543家(32%)的EBIDTA下降25%,特别是航空、造纸、发电、建筑材料等行业。在知名企业里,汉莎航空和美国航空的全部盈利不足以支付其环境伤害,而英特尔公司则因累积社会资本而创造了大量正面影响力。

Impact Institute等实践者也基于IWA框架,开发了更简易的综合损益表法,利用行业平均数据进行试算,并在企业同意下公开披露结果。这样做,一方面可以保障企业内部信息的机密性,他方面又可满足社会对于企业披露其整体价值贡献的要求。

展望未来

把企业的财务信息和非财务信息统合汇整,以货币单位呈现在同一个报告里,应该是终极目标,而IWA致力于建构这套会计框架的方法学。

在现阶段,相关发展仍面临很多挑战。除因果关系的认定、影响力货币化的基础确立外,还有一些更根本的问题,像是ESG披露标准的统一。

特别是,过去披露标准由GRI、CDP及SASB等非营利组织分别建立,彼此并不一致,引起不少困惑。在财务信息披露上,已经发展出一般公认的会计原则、国际财务报告准则等普遍标准,但相同高度的标准一直未出现于非财务信息。当然这同时反映,非财务信息在度量上和报告上的困难度都远高于财务信息,如果连如何度量、度量单位都没达成共识,就轻易推出一套标准,则无异缘木求鱼,沙地建塔。

这情况在2020年秋天发生改变,IFRS(国际财务报告准则)基金会建议成立可持续准则理事会(Sustainability Standards Board, SSB),推动ESG报告标准的统一化。这项宣布对于财务报告与非财务报告的整合具有重大意义,因为该基金具有最关键的监督辖属权。IFRS基金会监督IASB(国际会计准则理事会),而该组织是财务报告要求的设定者。当IFRS基金会同时监督SSB时,它最有立场来推动综合报告的理念,并将其落实。

不过,虽然IASB在设定财务报告要求方面累积了丰富经验,但在设定可持续会计准则方面却是新手。所幸IFRS基金会无需平地起高楼,其他组织在过去已累积不少经验。由GRI、CDP或SASB所建立的ESG披露标准,应该是起点。通过IWA建立的会计框架,以系统性方法来处理ESG影响力,并将其纳入财务报表,以理解企业对整体社会创造的价值,才是终极目标。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起,是国内首家成立并深具影响力的ESG智库网络和专业行业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com