文 | 梁昊,新加坡管理大学李光前商学院金融学副教授、绿色金融研究中心负责人,星展银行讲座教授;王嘉伦,中央财经大学绿色金融国际研究院助理研究员

近年来,中国建立健全ESG投融资标准体系的速度逐渐加快。2021年4月21日,人民银行、发改委、证监会联合发布《绿色债券支持项目目录(2021年版)》(下称“《绿债目录》”)。新的《绿债目录》与发改委《绿色产业指导目录(2019年版)》、人民银行《绿色贷款专项统计制度(2019年版)》以及银保监会《绿色融资统计制度(2020年版)》,实现了大部分内容的对接,使得中国绿色债券和绿色信贷支持的底层项目的判定标准得到了基本统一。4月28日,中国银行间交易商协会参考国际资本市场协会(ICMA)2020年6月发布的《可持续发展挂钩债券原则》,在中国引入了可持续发展挂钩债券(Sustainability-Linked Bonds, SLB),助力钢铁、煤炭等碳密集或高环境影响行业的低碳转型。这些标准的推出是中国建立健全ESG指标体系的重要一步,但与欧盟等地区相比,中国ESG标准体系的建设目前仅关注债券等金融工具层面,尚未出台针对基金等投资产品的ESG标准。

2020年底,全球ESG主题投资的资产管理规模(AUM)已达到40.5万亿美元。中国泛ESG指数数量增至52只,泛ESG公募基金数量增至127只,资产规模1209.72亿元,达到历史最高水平。尽管中国ESG主题投资规模占公募基金整体规模较低,但增速可观。2016年-2020年间,中国ESG资产规模累计增长109%,年复合增长率超过20%。据彭博预测,2025年全球ESG资产规模将超过53万亿美元,占据全球总资产管理规模的三分之一还多。管理如此规模的资产亟需一套标准化的ESG产品评价体系,以提升产品可比性、可识别性和信息的透明度,为投资者选择ESG产品提供便利。借此机会,笔者将梳理国际上其他市场中ESG投资产品信息披露实践,讨论制定ESG投资产品信息披露规范中可能遇到的问题与挑战,最后总结国内探索ESG投资产品信息披露规范的意义。

一、ESG投资产品信息披露实践

欧盟ESG投资产品信息披露法规体系。欧洲市场开展ESG投资实践较早,在建立统一ESG产品分类标准方面的经验也值得其他市场参考。2019年12月,欧盟委员会发布《欧洲绿色协议》(简称“绿色新政”),提出到2050年,在全球范围内率先实现碳中和。作为“绿色新政”的重要组成部分,欧洲银行管理局(EBA)发布的《可持续金融行动计划》(以下简称《行动计划》),重点介绍了有关可持续金融的关键政策信息,为金融机构的未来实践与经济行为提供指引。《行动计划》包含四部关键政策文件,即《欧盟可持续金融分类方案》(EU Sustainable Finance Taxonomy,简称《分类方案》)、《可持续金融披露条例》(Sustainable Finance Disclosure Regulation,简称SFDR)、《欧盟气候基准及信息披露规范》(Climate Benchmarks Regulation,简称CBR)及《欧盟绿色债券标准》草案。新出台的政策对已有的《欧盟股东权利指引II》(Second Shareholder Rights Directive,简称SRD II)和《欧盟非财务信息报告指令》(Non-Financial Reporting Directive,简称NFRD)进行了补充,形成了欧洲范围内较为完善的ESG投资产品信息披露体系。

通过《分类方案》和SFDR,投资者可以总结出一套较完善的ESG信息披露框架,并判断投资产品的环境可持续性和低碳转型价值。另一方面,该框架也为资产管理人提供了一套评估自身ESG绩效与ESG信息披露的方法。其中,《分类方案》通过对相关技术细节的规范,明确了ESG主题投资产品的边界和判断方法;SFDR不仅要求资产管理人将ESG因子整合至风险评估和投资决策中,更给出了资产管理人在公司和产品层面的ESG效益的量化标准,并对报送监管、营销产品等方面进行了规定。SFDR的另一目标是消除“洗绿”(greenwashing)和其它形式的违规销售,提升ESG投资产品的透明度、可比性和可识别性。SFDR要求资产管理人将自身基金产品归为以下类别,即在投资过程中整合可持续发展风险的“灰色”、推广可持续投资与社会投资的“浅绿”及主动以投资方式追求可持续发展目标的“深绿”。“浅绿”产品须披露自身ESG指标体系的构建方法和所参照的比较基准,“深绿”产品则进一步要求资产管理人解释选择的比较基准的适用性。此外,欧盟还出台了一系列针对气候变化的相关标准。

香港ESG投资产品披露指引。香港金融监管部门对ESG投资产品的披露要求尚未上升至法规层面,但仍出台了对有意标注ESG和绿色基金的信息披露指引。早在2011年起,香港就对上市公司的ESG信息披露进行了探索,并就相关指引的制定征求公众意见。2012年,港交所发布《环境、社会及治理报告指引》,倡导上市公司进行ESG信息披露。此后,香港不断完善ESG信息披露的要求,从“一般披露”原则到“遵守或解释”原则,从上市公司延伸到所有企业,适用范围全面扩大。

为巩固作为区域金融中心的地位,香港政府致力于推动将香港打造成国际绿色金融中心。为达成该目标,香港政府进行了多项准备工作。2018年,在香港政府支持下,香港绿色金融协会成立,并将成为促进资源向绿色金融政策和投资转移的平台。2019年3月,香港政府通过了《香港特别行政区政府绿色债券框架》,明确了特区政府利用绿色债券募集资金,改善环境和推动低碳经济发展的责任。同年5月,香港特区政府成功发行第一支10亿美元绿色特区政府债券。为解决对基金的“洗绿”问题,香港证监会则在2019年4月发出通函,就加强证监会认可绿色基金或ESG基金的披露提供指引。依据指引,资产管理人除需描述绿色基金或ESG基金的主要投资重点和针对性目标等信息外,还对基金经理提出披露基金所采用的投资策略的要求。此外,所有绿色或ESG基金还必须在名称和投资目标或策略中,披露采用的绿色或ESG标准,包括:(1)联合国全球契约原则(United Nations Global Compact Principles);(2)联合国可持续发展目标(United Nations SDGs);(3)减缓气候变化融资共同原则(Common Principles for Climate Mitigation Finance Tracking);(4)ICMA的绿色债券原则(Green Bond Principles);(5)气候债券倡议组织的气候债券分类法(Climate Bonds Taxonomy)。根据香港证监会网站显示,目前已经有51只非上市基金产品和3只ETF满足证监会对ESG信息披露的要求。

近年来,香港特区政府在推动香港发展国际绿色金融中心方面步伐逐渐加快。2020年3月,香港证监会成立气候变化技术专家组(TEG);5月,香港金管局与证监会联合发起绿色和可持续金融跨机构督导小组;香港质保局(HKQAA)宣布启动“绿色金融认证计划——ESG基金”,为ESG基金提供第三方的认证服务;6月,港交所宣布推出可持续金融咨询平台“STAGE”,为亚洲首个可持续及绿色交易所。除上述行动外,中央也大力支持香港建设ESG和可持续金融中心。2019年2月,中共中央、国务院印发实施《粤港澳大湾区发展规划纲要》,提出“支持香港打造大湾区绿色金融中心”。2020年5月,人民银行、银保监会、证监会、外汇局联合发布《关于金融支持粤港澳大湾区建设的意见》,重点提到从体制机制、平台建设、标准认定、金融创新等方面积极推动粤港澳绿色金融合作,支持湾区绿色发展。通过这些实践,香港有望为未来内地ESG投资产品信息披露体系建设提供经验。

二、建立ESG投资产品信息披露标准中的问题与挑战

据汇丰投资管理调查,中国89%的受访投资者认为可持续发展和ESG是管理其投资组合的关键因素。但其中只有27%的投资者明确将ESG因素纳入其中。近六成的投资者表示不了解如何进行ESG投资。为了促进中国绿色金融与ESG投资高质量发展,保护ESG投资者权益,出台ESG投资产品信息披露规范势在必行。在制定国内ESG产品信息披露规范的过程中,如何解决信息的可得性和指标的适用性、对于转型金融的兼容性及国际范围内的可拓展性则是可能面临的挑战。

提高ESG投资产品底层资产ESG信息的可得性和指标的适用性。ESG产品的募集说明、投资决策、业绩对比、定期报告等环节均需要底层资产的ESG信息支持。在环境因素方面,中国近些年通过在绿色债券和绿色信贷等方面的实践,已经对环境效益测算积累了一定的经验,也开发出了例如“碳中和债”等特定环境效益的创新产品,并对绿色债券发行前后的信息披露做出了规定。但在权益类产品方面,中国虽有针对上市公司的ESG标准,例如2006年发布的《深圳证券交易所上市公司社会责任指引》和2008年发布的《上海证券交易所上市公司环境信息披露指引》,但披露体系尚不完善,一些标准已经跟不上市场变化,部分上市公司的环境信息披露不能真实反映企业情况。以河钢股份为例,公司年报在“环境保护相关的情况”最后提到:“2020年,公司共收到行政处罚9笔,罚款金额100万元。”相比于用上千字外加图表的方式介绍公司在环保上所做工作,对于罚款一事,企业仅用一句话概括。按证监会规定,重大环境违法问题属于强制披露事项,但对于“重大”的界定,量化标准尚不明确,环境行政处罚尚为非强制披露内容,企业可利用政策漏洞“洗绿”,限制了ESG产品端的信息可得性。在社会和企业治理因素方面,除存在信息可得性问题,还有对人权和国企架构等指标进行本土化等挑战。

ESG投资产品信息披露需要考虑对转型金融的兼容性需求。ESG主题基金或多或少都会选用负面筛选的投资策略,即先排除掉高污染、高排放等有较大环境风险的企业,例如石化、化工、建材、钢铁等被纳入八大重点监控的行业和矿产、煤炭等“棕色”行业。因此,ESG投资曾一度被认为是对于“好学生”的奖励,而忽略了“差学生”的需求。2020年,ICMA发布了《气候转型融资手册》,正式提出了“转型金融”的概念。在中国提出“30·60”目标(2030年前实现碳达峰,2060年前实现碳中和)后,为传统行业提供资金支持,助力低碳转型和可持续发展,成为了中国绿色金融投融资的重要方向。目前,已有包括五大电力集团和“三桶油”在内的超过10家能源类央企,提出了碳中和转型计划,不仅具有直接环境效益,还体现了应对气候变化的社会责任。这些企业不应该因所处行业的“原罪”,而被歧视或者排除在ESG投资范围之外。以投资的角度看,由于ESG评级和财务表现存在相关性,转型企业通过提高ESG表现,有更高的概率为投资者带来超额收益。但正如《气候转型融资手册》中提到的,因为转型中的企业所处行业、地区、起点和路径的不同,导致很难提出一套统一的转型金融信息披露方法。

中国ESG投资产品信息披露标准需要有一定的国际可扩展性。随着中国进一步对外开放金融系统及以RCEP、《中欧投资协定》为代表的跨境投资协议的签署,中国对外投资将迎来更快的发展。同时,在国家“走出去”、建设“绿色一带一路”的倡议下,中国企业也将进一步深化与“一带一路”沿线国家的合作。在ESG产品信息披露方面,一方面,中国ESG投资者在未来将更多地在境外市场募资投资;另一方面,ESG投资产品所持有的国内上市公司,也将更多地参与海外业务。因此,在不实质性改变中国ESG投资产品信息披露标准的前提下,也需要给予海外投融资所需的可拓展性。

三、探索ESG投资产品信息披露标准的意义

疫情后,经济的绿色复苏促使全球投资者重新审视ESG议题。根据摩根大通对50家全球机构投资者的调研,71%的机构投资者在不同层面上认可新冠疫情将提升投资者对ESG投资的认识,并成为ESG投资的重要转折点。55%的机构投资者认为新冠疫情将推动未来三年内ESG投资的增长。

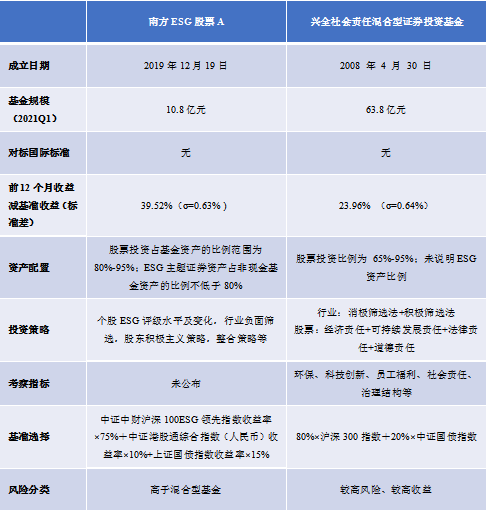

表1:部分基金ESG信息披露对比

|

当下,中国疫情基本得到控制,各项经济活动逐渐恢复,带动全球经济增长,将吸引大量境外投资者进入中国市场。在中央政策与市场趋势的共同推动下,投资者对ESG概念的理解正逐步增强,ESG投资助力绿色复苏效益日趋明显,市场中ESG产品逐渐多元化,国内ESG标准融合效果初步体现。但国内市场中的ESG主题投资基金仍面临披露标准不统一、不透明、可比性差的问题。如表1所示,两只ESG基金在产品资产配置,投资策略和比较基准上有很大不同,导致其可比性低,很难直接通过收益或ESG指标来比较这两个产品。但这反映出的更深层次的问题是基金公司之间披露标准不统一。此时探索建立高质量的ESG产品信息披露机制,不仅能优化ESG资金布局,增强对外资的吸引力,方便投资者选择合适的投资产品,杜绝企业和产品“洗绿”,保护投资者权益,更能增强中国在全球可持续金融领域的话语权,为未来中国企业海外投资中的ESG实践提供参考。因此,建议金融监管部门与行业协会在制定中国ESG产品信息披露规范时,应当参考国际上ESG信息披露标准融合的经验,并结合中国市场发展现状,出台有前瞻性和针对性的标准,促进中国ESG投资市场高质量发展。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起,是国内首家成立并深具影响力的ESG智库网络和专业行业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com