文 | 梁昊,新加坡管理大学金融学副教授、新加坡绿色金融中心联席主任

2022年底,全球最大指数公司明晟(Morgan Stanley Capital International, MSCI)上调其对联想集团的ESG评级至AAA级,为全球最高等级(全球只有5%的企业能够获评AAA级,中国仅有0.3%)。联想集团是中国内地唯二获得明晟AAA级评级的企业(另一家为电动出行龙头企业雅迪控股)。这使联想的ESG评级超过其他耳熟能详的全球科技巨头,如苹果(BBB)、谷歌(BBB)和戴尔科技(A)等,也超过了国内的一众科技龙头企业,如阿里巴巴(BBB)、美团(由2021年的AA跌至2022年的BBB)、京东(由2018年的CCC逐年上升到2022年的BBB)。MSCI的ESG评级到底有多权威?联想又为何能在该评级中傲视群雄?ESG评级与企业ESG实践的联系到底有多紧密,它们又对中国企业的ESG之路有何启示?

ESG是环境(Environmental)、社会(Social)和公司治理(Governance)三个概念的汇总,代表了对各种利益相关者福利的衡量框架。这个概念起源于英文,对于中国来说算是舶来品。尽管如此,随着国内监管机构、企业、金融机构、媒体以及社会公众等各个领域对ESG的关注和接受程度不断提高,尤其是在“双碳”目标的引领下,国内ESG发展正步入快车道。其在国内外投资行业的重要性近年来呈爆炸式增长,从交易所交易基金和其他作为 ESG 投资进行营销的产品大幅增长就可以看出这一点。伴随着ESG投资的普及,企业、投资者、监管方都越来越关注如何量化ESG,ESG评级产业应运而生。这引发了许多重要的定义问题,其中就包括 对ESG 评级的定义。有些人认为 ESG 评级就像信用评级,是衡量企业风险的指标,有些人则认为ESG评级就是绿色评级,所以应该重点关注气候变化。本文借MSCI对联想的AAA评级为契机,浅谈ESG评级对中国企业的启示。

当前主流ESG评级

目前国际上绝大多数ESG评级往往由第三方评级机构进行。这些机构首先收集整合有关公司ESG实践的信息,再通过自身的评价体系对样本公司的环境、社会和公司治理三大组成部分评级。这些信息大部分来自公司自身发布的社会责任报告、第三方机构报告和新闻调查等。一些被业界和学术界广泛使用的ESG评级数据包括明晟(MSCI,之前并购了专注美国公司评级的KLD)、路孚特(Refinitiv,之前并购了汤森路透的ASSET4)、晨星Sustainalytics、标普(S&P)Trucost、富时罗素(FTSE Russell)。 大部分主流评级都已涵盖了超过全球一万家上市公司。国内部分较有影响力的ESG评级机构包括社会价值投资联盟、商道融绿、中诚信绿金、中央财经大学绿金、润灵、和讯及华证指数等。由于数据可得性的问题,ESG评级基本只覆盖上市公司。

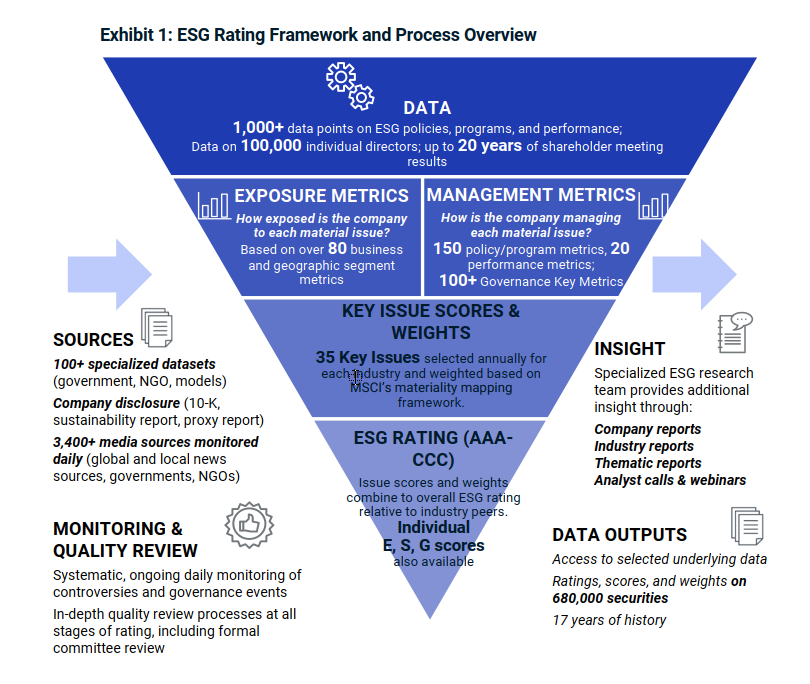

以MSCI为例,目前其ESG评级覆盖全球8500多家上市公司,超过68万只股票和固定收益证券。MSCI的全球团队有超过200名经验丰富的研究分析员,他们构建的评级模型指标体系主要由3大范畴(Pillars)、10项主题(Themes)、35个ESG关键议题(ESG Key Issues)和上百项指标组成。这些指标包含数千个数据点,重点关注一个公司的核心业务和行业之间的交叉点。公司的核心业务和行业议题之间的交叉点,这些议题可能会给公司带来重大风险和/或机遇。公司被评为AAA至CCC级别体现的是相对于其行业同行的标准和表现:

表1:MSCI ESG评级指标框架(2022年11月更新)(资料来源:MSCI ESG)

可以说,MSCI是国际上最权威的ESG评级机构之一,其评价指标也被许多学术研究所采用(笔者于2016年和2017年发表于金融学顶级期刊Journal of Financial Economics和Journal of Finance上的两篇高引用率文章皆使用了该评级)。随着中国企业正式“入摩”四年有余,MSCI的评级在中国也愈发重要。

关于ESG评级权威性的大讨论

与此同时,ESG评级在以金融机构为代表的投资者当中渐成主流。业内普遍认为各类ESG评级十分必要,毕竟它们给企业提供了衡量其环境与社会影响力的框架和标尺,虽然标尺的度量单位不尽相同。许多机构投资者在构建投资组合时往往采用正面筛选(positive screening)或负面筛选(negative screening)的方法,选取ESG评分高的企业的股票,筛掉ESG评分低的股票。现有学术研究发现,ESG评分与股票超额收益往往存在着正相关关系,即:ESG打分高的股票或投资组合回报也更高。然而,ESG评分是否真实反映了企业的ESG表现?投资者的反应到底是由企业ESG表现导致,还是单纯由ESG评级导致?

依据有效市场假说,股价具有前瞻性并可以反应公司的真实现金流状况。所以如果ESG评级准确地衡量了企业ESG实践,那么其与股票收益的正相关性反应了ESG实践确实能提高公司价值。但根据行为金融理论,投资者可能对高ESG评级股票具有强烈偏好,而并不考虑公司实际运营是否稳健而可持续,当ESG评级与ESG实践脱节,股票市场的反应主要是由ESG评级导致,并不一定准确反映企业实际行为和价值。但目前大部分的实证证据说明,ESG评级还是在一定程度上反映了企业的ESG实践,所以ESG领域做了很多的企业,往往既获得了高评级,又获得了高市值。换言之,企业关注ESG评级也是关注自己的财务价值。

总之,ESG评级与股票市场的联系紧密又复杂,这也直接催生了学术界和业界对ESG评级权威性的广泛讨论。但总体而言,大部分尤其是使用MSCI评级的学术研究,还是发现两者之间有正相关关系的。从MSCI的说明中可以看到,其评级旨在审视 ESG 问题的财务重要性(financial materiality),或企业对这些方面风险的承受力。这些正是投资者最看重的方面。机构投资者,如养老基金、主权财富基金、捐赠基金和资产经理,他们有考虑重大投资风险的信托责任,通常在投资过程中使用ESG评级来评估金融风险。为了支持这一投资重点,MSCI的ESG评级将重点放在公司业务与可能为其行业创造重大风险和机会的相关ESG问题的交叉点。

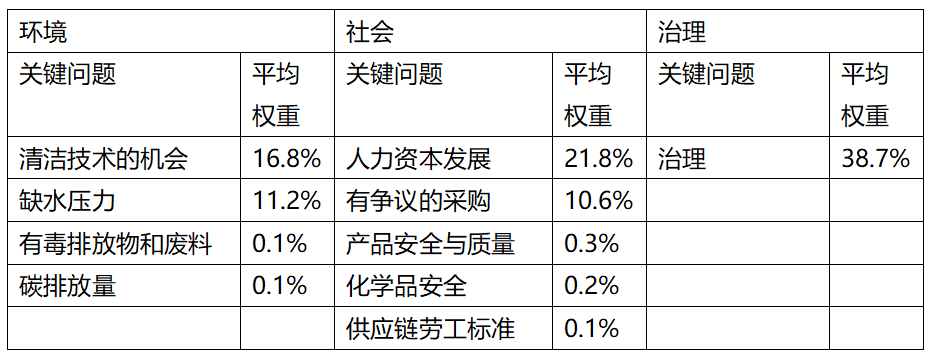

例如,要确定一家半导体制造商生产芯片所需的水是否有耗尽的风险,投资者可能会考虑该公司运营所在的地区是否需要节约用水。他们还可能考虑用水监管的前景、与社区的潜在冲突以及管理层是否正在采取措施解决这些问题。

表2:MSCI ESG评级中半导体行业关键 ESG 问题及其权重(资料来源:MSCI ESG)

此外,MSCI的ESG评级模型试图规避“行业歧视”,在同等报告数量的行业,不同评级的分布不存在明显差距。从上述分析中可以看出,MSCI的ESG评级逻辑相对清晰透明,也更聚焦投资者利益,在全球投资界具有比较强的权威性。

另一方面,随着企业ESG评级的广泛应用,其争议性也日趋增多。如ESG披露要求更严格的国家或地区的公司更容易获得高评级,因为评级机构更容易通过其ESG报告收集相关信息。再者,由于大多数评级机构采取行业内相对评价标准,因此不同行业的公司的ESG评级往往不可比,这给投资者决策带来了一定的困难。此外,ESG评级的前瞻性也是业界与学界关注的焦点。例如虽然目前石油化工行业由于产生大量碳排放与污染,业内企业的环境评级普遍较低,但这些能源企业未来可能是清洁能源利用或能源技术创新的生力军。这也引起了业界对ESG评级是否应该跨行业比较产生了广泛讨论。最后,由于使用的方法和指标上的差异,不同评级机构对同一家公司的ESG评级差异较大。

中国企业的ESG评级与实践

虽伴有讨论,近年来,ESG评级在中国企业和投资者间也逐渐流行。在政策倾向、监管法规、来自资本市场和客户的压力的综合作用下,越来越多的中国投资者和企业采用国际主流ESG评级。MSCI即是许多中国企业互动频繁的评级机构之一。在MSCI中国指数的成分股中,发行人与MSCI的互动率(企业回复率)从2017年的13%上升到2021年的33%。

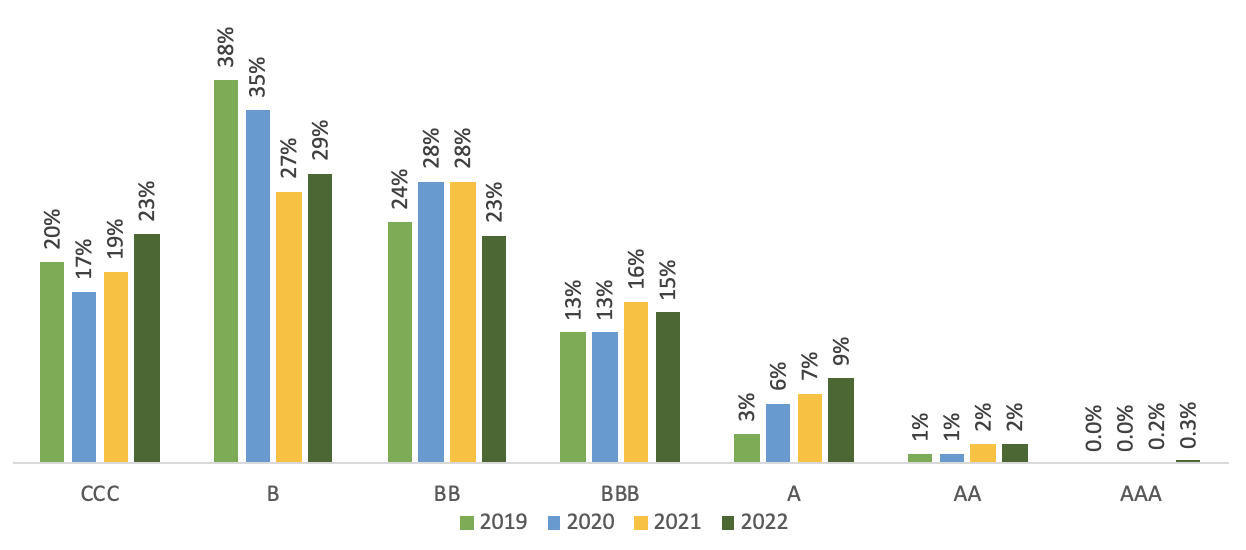

从2019年到2022年,MSCI中国股份指数的ESG评级分布整体呈现出向上迁移的趋势,ESG水平落后于平均行业水平(CCC级和B级)的比例从2019年的59%下降到2022年的51%。但是中国处于行业ESG领先水平(AAA和AA级)的企业数量较少。

表3:中国企业ESG评级分布(资料来源:MSCI ESG)

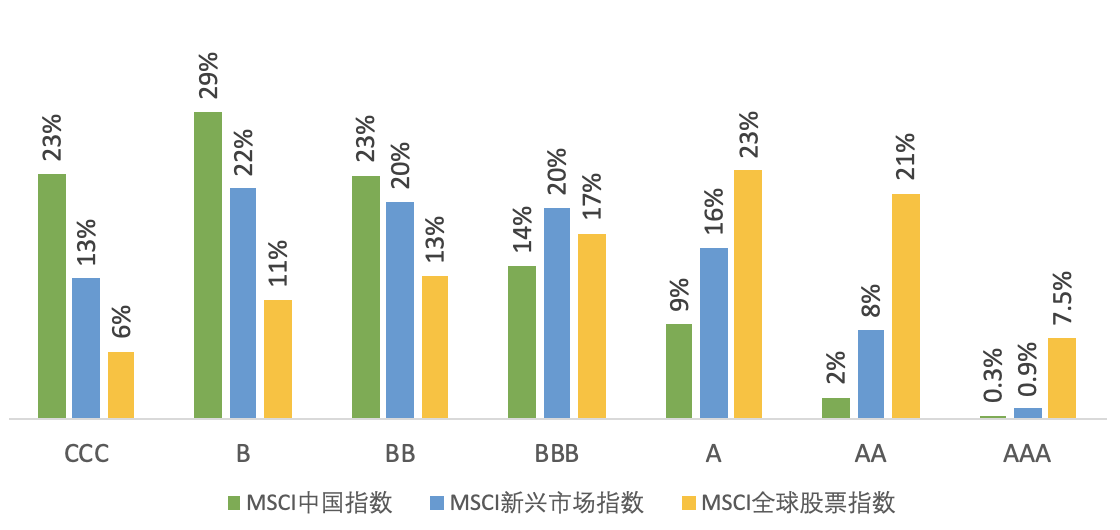

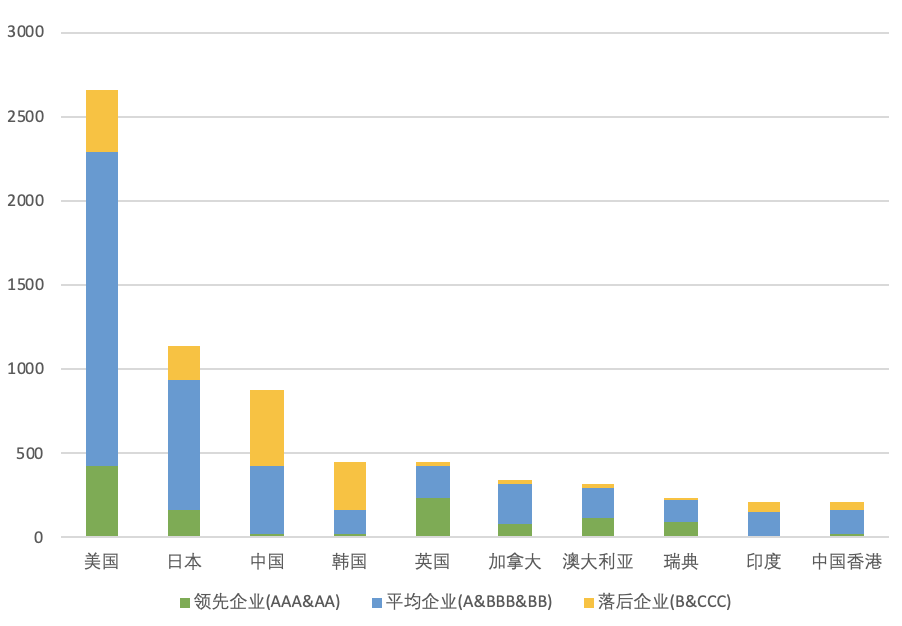

然而,与其它评级样本前十的国家相比,中国企业的评级表现集中在中后段。MSCI中国股份指数的ESG评级分布,与新兴市场和世界综合指数对比也呈现出偏后的特征。这一现象的可能原因有很多。第一,中国企业往往ESG相关信息披露不足,尤其是按照国际披露标准(如GRI, TCFD等)的企业屈指可数。第二,受中国资本市场的限制,ESG投资的体系还不够健全,缺少足够的ESG投资产品,所以股价对企业ESG的反馈机制较弱。第三,国内缺乏足够的ESG教育,企业高管对如何践行国际通行的ESG准则缺少认知。这些因素都导致了中国企业和投资者对ESG实践的动力不足。

表4:MSCI中国指数(China)、新兴市场指数(Emerging Markets)和全球指数(ACWI)评级ESG分布比较(资料来源:MSCI ESG,截至2022年底)

表5: MSCI ESG样本中前十大经济体ESG评级分布情况(资料来源:作者整理)

值得一提的是,联想作为2022年实现MSCI AAA评级突破的中国公司,一直以来都在积极发布ESG报告,并且对供应链ESG情况进行详细披露。后者尤其难能可贵,因为许多ESG评级公司都难以准确衡量企业供应链上的ESG实践。联想作为一家科技制造企业,其全球化销售、制造和研发布局的广度和深度决定了其在产品碳足迹、清洁能源、供应链管理、公司治理等关键议题上面临的挑战巨大。此外,联想是国内最早一批制定并发布科学公开的、经过科学碳目标倡议(Science-Based Targets Initiative, SBTi)审核的碳目标,涵盖短期、中期、长期的碳中和路径规划,这也是MSCI等ESG评级机构看重的指标之一。因此其获得AAA评级进入全球前5%的梯队有其科学的道理,也为其他中国企业树立了表率,坚定了信心。值得欣慰的是,即使在诸多约束条件下,也有许多中国企业在MSCI的评级中表现突出,获得AA评级。如小鹏汽车、同程旅游、药明康德、百胜中国、SOHO中国、神州租车、福寿园国际、新天绿色能源、三生制药、新奥能源、苏宁易购、比亚迪、复星国际等。

过去三年受疫情和国际形势的影响,许多企业的首要任务是活下去。但随着疫情的阴霾慢慢散去,越来越多的企业开始把ESG提上自己的首要日程。在2022年,想要存活102年横跨三个世纪的阿里巴巴发布了ESG报告并提出创造商业之上的价值,A股之王但MSCI ESG评级一向落后的茅台也发布了首份ESG报告。一些非上市公司如华为也一直披露可持续发展报告。可以预见,随着国内政策监管层对ESG重视程度的不断增强(这从证监会近年来密集出台对上市公司环境表现和精准扶贫等方面披露要求可见一斑)、企业和投资者对ESG认识的逐步增强、国内机构越来越积极参与国际ESG评价标准的制定与实施,会有越来越多的中国企业在国际权威的ESG评级中脱颖而出。

当然,投资者与监管机构同时应该意识到由国际机构主导的ESG评级可能存在的挑战,并且关注更适合中国国情的ESG评价体系。但不论如何,中国企业的ESG并不应该只局限在评级和股价上,而更应该体现在实践上。

新加坡管理大学硕士学生、研究助理徐畅对本文亦有贡献。

关于ESG30人

中国ESG30人论坛(简称ESG30)由财新智库发起,是国内首家成立并深具影响力的ESG专业交流平台和智库网络,旨在从政策建言、学术研究、行业实践和国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

合作联系

esg30@caixin.com