[作者:David Lai,翻译:葛瑛] 早在2015年到2016年间,人民币就曾经受过一段时间的贬值。或许我们可以借鉴这段历史并通过它来推测这次人民币贬值的未来走向。相信很多经历过三年前那轮人民币贬值的读者都还对其带来的巨大影响心有余悸:A股市场大量抛售导致股指下跌45%;中国2015年第三季度的GDP增长放缓7%;财新PMI指数降到50以下并在之后的12个月里保持在50以下;10年国债收益率从3.70%降至2.66%;中国的信用违约互换(CDS)几乎翻倍,从78.5bps升至150.5bps。如果这次我们面对的新一轮贬值和2015年的那次大同小异,那目前看来这次的贬值就规模来说似乎已经接近尾声。有趣的是,如果这次的贬值真的和上次的规模类似,那汇率将会达到7这个心理关口。 而2015、2016年的人民币贬值花了16个月的时间段才达到7,而这次到如今却只有短短四个月,所以这次达到7的可能性不大。

人民币迎来新一轮贬值

|

|

资料来自 Bloomberg 07/24/2018 |

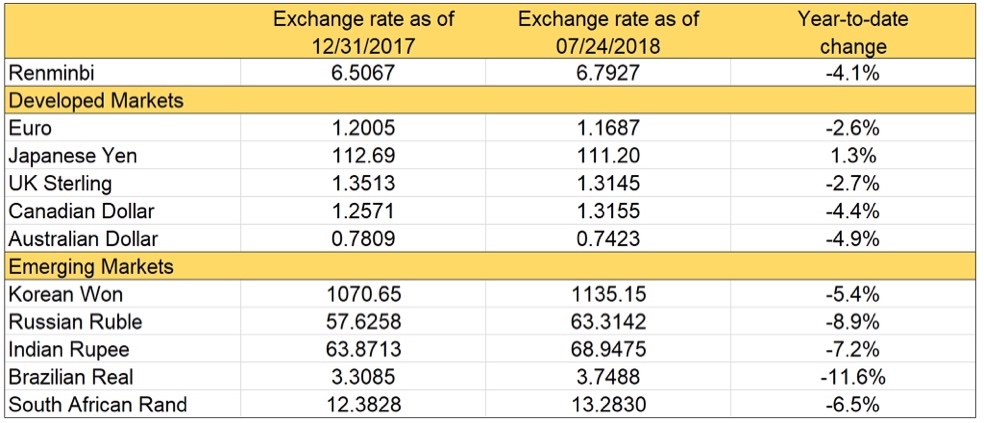

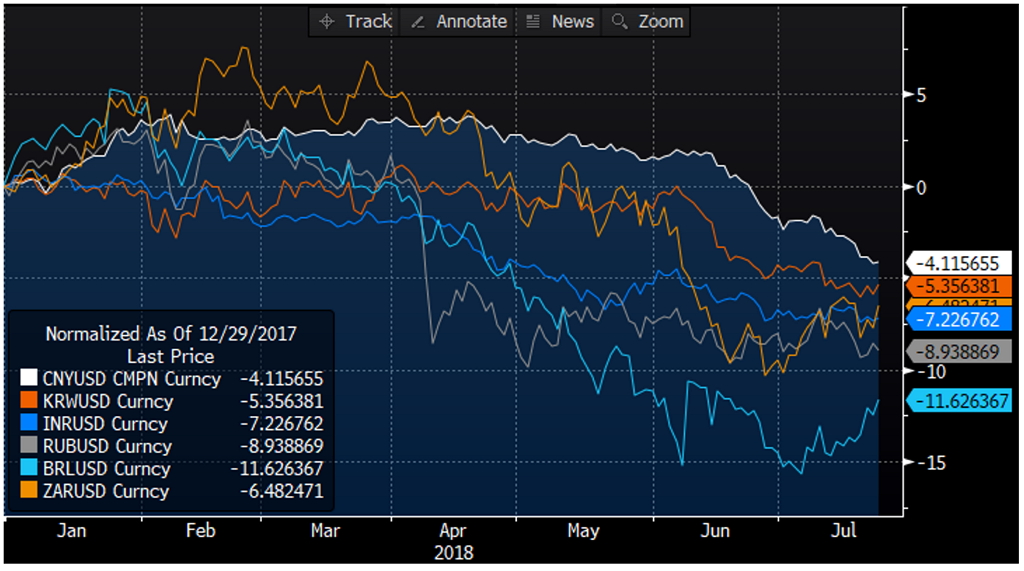

一定程度来说,美元的回弹是造成全球大部分主要货币贬值的重要原因。相较于其他成熟市场货币来说,人民币的下降幅度还是比较大的。但是,若是和其他新兴市场货币相较,目前来说人民币的贬值又没那么剧烈。在金砖国家(中国,俄罗斯,印度和巴西)中,目前为止,人民币下降4.7%,俄罗斯卢布下降9.1%,印度卢比下降7.9%,巴西雷亚尔下降更是高达14.3%。相较之下,中国在货币稳定性方面表现较好。

美元强势上升对全球货币的影响

|

资料来自Bloomberg as of 07/24/2018 |

新兴市场货币中人民币表现较好

|

资料来自Bloomberg as of 07/24/2018 |

对美出口下降将对中国GDP造成的影响

|

资料来自Bloomberg as of 07/24/2018 |

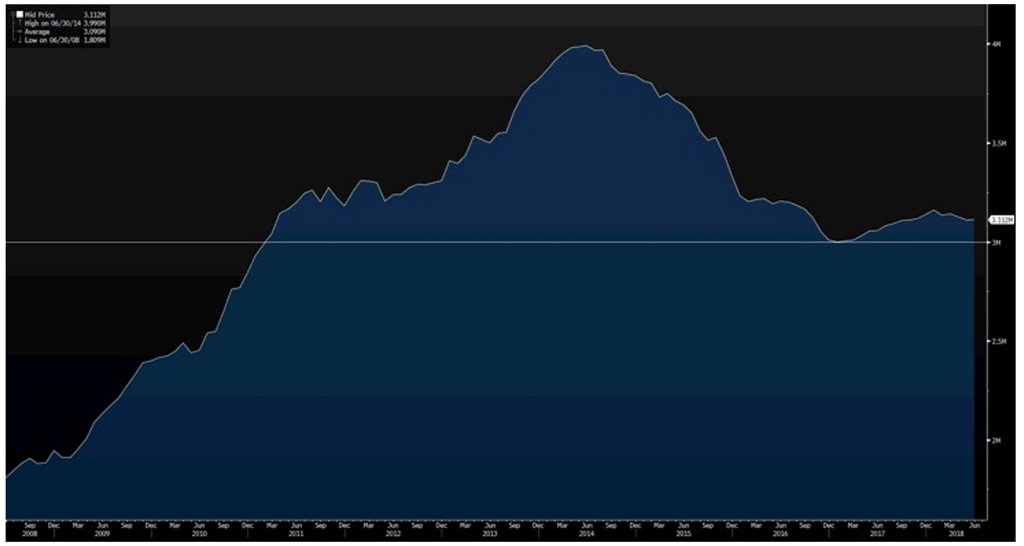

另一个持乐观态度的观点是,由于中国将其外汇储备从2017年初的29980亿提升到了2018年中的31120亿,其大量的外汇储备让中国能够很好的控制其汇率制度。中国已经拥有世界第一大外汇储备长达十年以上之久,其外汇储备占国内生产总值的 28.7%,这让中国能够有足够的资金面对任何意外情况的发生。反观韩国,其3.7%的外汇储备使其无法在1997年的亚洲金融危机中避免重创。另外,中国的外部资产负债表上活期账户和收支平衡的盈余,也使一部分经济学者们对这次贬值的发展持乐观态度。

外汇储备高达三万亿

|

资料来自Bloomberg as of 07/24/2018 |

由于经济上涨的的放缓和去杠杆化的继续进行,人们开始担心中国境内和境外金融市场的违约率会上升。如若违约率过高而伤害到实际经济活动,这会使得投资者对中国货币失去信心。市场参与者目前似乎还在等待,观望中国政府是否会就控制人民币下跌作出举动。我们相信经济决策者们会继续使用一些方法和工具来保证系统中的流动性,如央行可能会在接下来的12个月里降低一些法定准备金比率来帮助银行吸收理财产品和不良贷款条款。而债转股,作为中国的政策工具之一的继续推行,也可能会在帮助去杠杆化的进一步实施的同时,防止流动性紧缩。如果我们假设,未来特朗普不再在其推特账号发布任何不合理、不负责的消息,这一次的人民币贬值已经接近尾声了。

京公网安备 11010502034662号

京公网安备 11010502034662号