10月24日是2只中国财新A股智能贝塔ETF在香港交易所上市以来一周年纪念日。第一年的首秀中,Premia中证财新中国基石经济ETF(2803 HK)录得-21.76%的收益,其追踪的中证财新锐联基石经济指数录得-21.74%的收益;同期的Premia中证财新中国新经济ETF(3173 HK)录得-31.27%的收益,其追踪的中证财新锐联新动能指数录得-31.84%的收益。

ETF回顾

首先,我们可以清楚的看到整体回报较差。我们将在下文中深入分析这一结果背后的关键动因以及Premia ETF相较市值加权指数的表现,并进一步完善对于接下来走势的预测。但在此之前,我们先花一点时间看看ETF的跟踪质量。

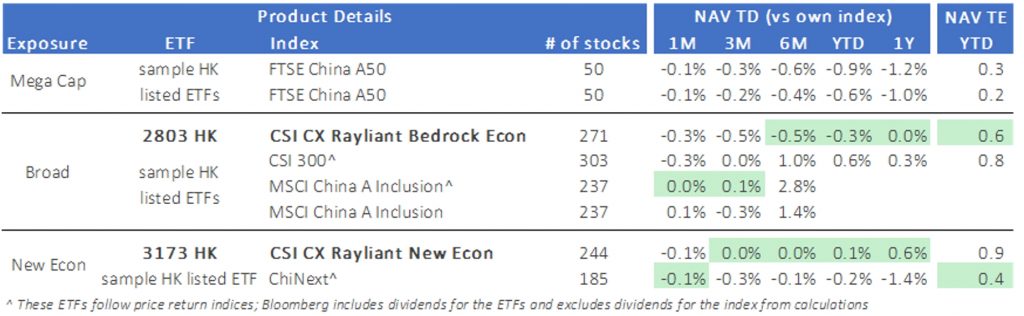

从跟踪质量上看,2只ETF表现非常好。一些投资者可能会质疑在没有强大母公司架构支撑的情况下,一个新成立的ETF管理人是否可以做好ETF。对此我们的回答显然是肯定的!将ETF市场进一步切分为超大盘、宽基和新经济几个领域,可以看到很多ETF存在相对的跟踪差别(Tracking Difference)与跟踪误差(Tracking Error)。从年初至今以及1年期的统计数据来看,2803 HK的跟踪误差最小,跟踪效果最佳。受到停牌以及所追踪的部分股票在沪港通、深港通投资范围之外的影响,3173 HK的跟踪误差稍大,但跟踪效果依然较好。有趣的是,我们看到预期仅包含50只个股的超大盘领域的ETF虽然跟踪误差较低,但跟踪差别却最差。这些ETF跟踪质量的下降是由高费率的长期滞后性质导致的。相较而言,Premia ETF的总费用比率仅为0.5%,在这一领域中最低。

|

数据来源:彭博 2018.10.23 |

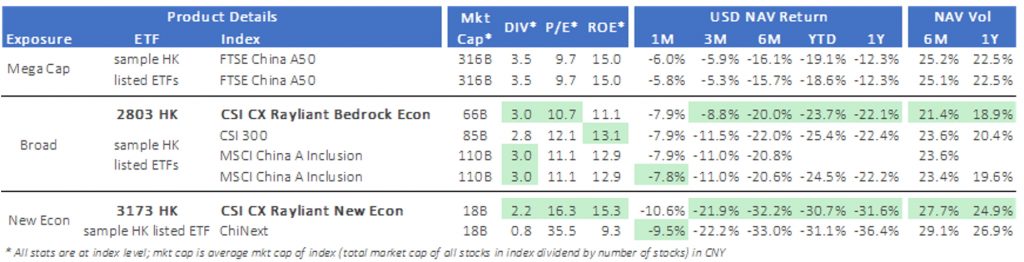

从业绩表现上看,中国A股从2018年初至今不断下挫,我们的ETF作为单边做多的投资工具也跟随了这一下行趋势。关键问题在于Premia中国A股ETF基础多因子架构的效用在过去的一年中是否有所增加或减损。这里,我们再一次为2只ETF的表现感到骄傲。在宽基ETF领域中,2803 HK以较低的净值(NAV)波动取得了最高的净值收益。同时,这种方法虽然相较同类ETF为市值居中的企业赋予了更高的权重,却有效提升了分红,并降低了总体估值水平。而对市值居中企业的赋权倾斜也为ROE较低这一结果做出了解释。在新经济ETF领域中,3173 HK在所有指标上均表现出色,呈现出更高的收益、更低的波动、更高的分红、更低的估值以及更高的ROE。睿智的读者当然会注意到排名前50的大盘股在过去一年中的投资回报更高。一些投资者或许会因此决定今后仅持有排名前50的股票;而另一些投资者则会观测到超大盘、大盘和中盘股票之间的分化,并通过配置市值较低的股票组合获取均值回归(Mean Reversion)的收益。我们将在下文中深入探讨这一话题。

|

数据来源:彭博 2018.10.23 |

总之,我们对2803 HK和3173 HK的投资结果较为满意。从资产管理规模(AUM)角度看,目前两只ETF规模分别为6100万美金和5600万美金,具有较大的增长空间。尽管收益为-22%和-32%,仍有投资者增加弱势股配置,并为2只ETF带来稳定的资金流入(参见下图)。我们已经看到估值较低水平下市场对较为知名ETF的购买需求,也希望能够与各位投资者一起共同回顾在中国A股的资产配置。

|

数据来源:彭博 2018.10.23 |

市场回顾

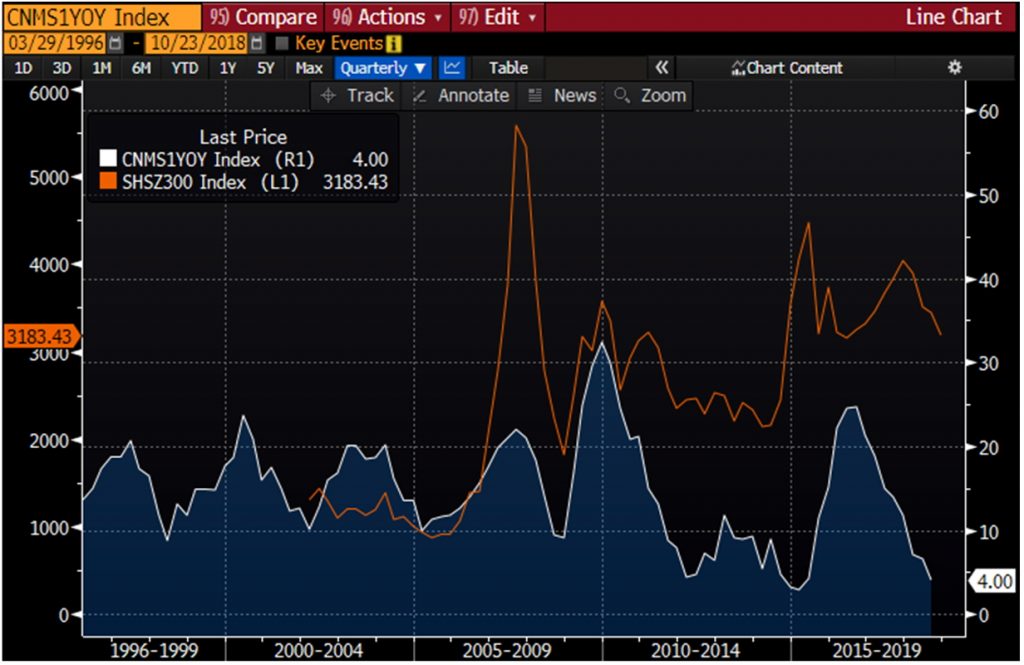

基金成立的最初3个月中,受益于中国宏观经济的稳健增长、居民收入的稳步提升以及人民币较为坚挺等市场环境的带动,2只中国A股ETF表现出色。但自此之后,中国A股在影子银行监管加码以及持续去杠杆带来的流动性过紧担忧的共同作用下,变得步履蹒跚。如下图所示,中证300指数收益和中国整体的货币供应增速呈现出明显的相关关系;而后者持续下降,已逼近历史低位。同时,投资者也对企业债市场越来越多的违约表示担忧。外部环境上,美国总统提出对钢和铝加征严厉关税,加剧了中美贸易争端。事实上,美国开始对中国在美的投资施压,并对其从中国进口的商品广泛征税,这些因素未能为A股市场带来任何改观。

|

数据来源:彭博 2018.10.23 |

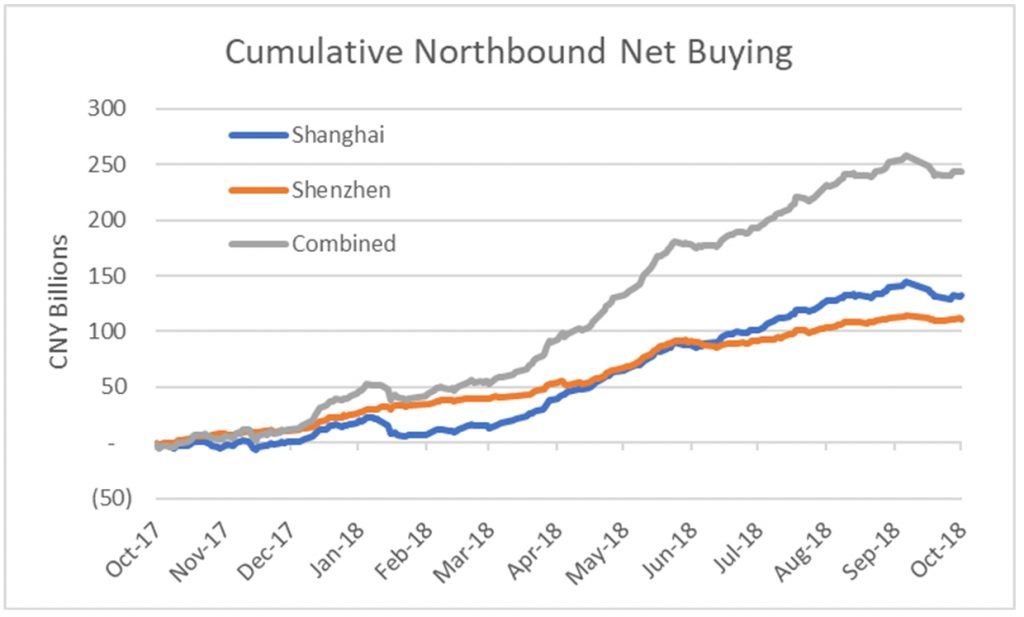

从积极角度看,中国A股已于今年5月底最终加入MSCI权益指数,向全球投资者开放了世界第二大股票市场。这对成立近30年的中国资本市场(第一只A股于20世纪90年代晚期在上海交易所上市)而言无疑具有里程碑式的意义。为方便境外投资者进入A股,监管层放松了对QFII/RQFII的要求,在取消了投资锁定期的同时,允许货币在岸对冲。此外,对北上资金参与沪港通、深港通的日均配额也从此前的130亿人民币提升至520亿人民币,以保证境外投资者在中国A股市场获得足够的空间。迄今为止,过去12个月间,境外投资者已经通过陆股通在A股累计投资近2500亿人民币(300亿美金)。这一投资数额使得境外投资者在中国A股总市值占比达到2.9%,在中国A股流通市值占比达到7.6%。

|

数据来源:彭博 2018.10.23 |

进入今年下半年,市场情绪随着由阿根廷比索和土耳其里拉大幅贬值引发的全球新兴市场抛售潮而持续走低。目前市场环境较为艰难,投资者面临多重挑战:美国和欧洲量化宽松不断退出、全球贸易战预期抬升、巴西等地政治不稳定预期加剧等等。为支持市场,中国政府最终将略有收紧的货币政策转向中性,并三次降低了存款准备金率。

因子表现

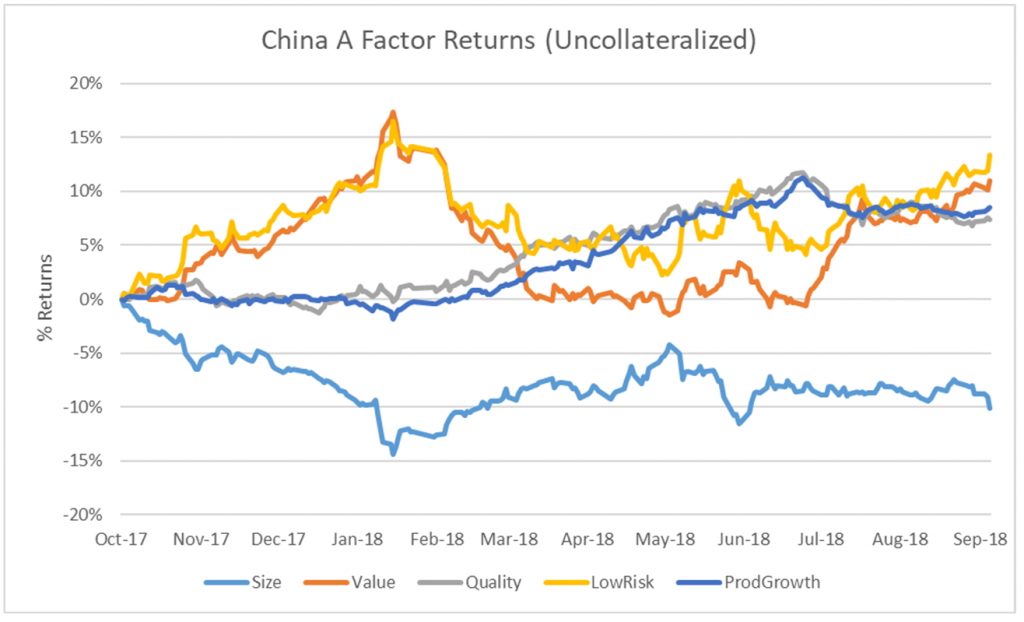

从因子的角度看,规模因子是影响过去12个月回报的主要原因,大部分不佳的表现出现在2017年4季度和2018年1月初,之后因子回报走势趋于平缓。这也是由市值前50只股票组成的超大盘股票指数表现优于中小盘股票指数(如中证500指数和创业板指)的原因。我们同样可以在ETF收益图中发现这种现象。价值因子和低风险因子自2017年10月末至2018年1月末市场反弹期间表现优异,2018年上半年市场开始暴跌时,这两个因子开始失效。下半年开始至今,随着市场进一步下行,投资者开始卖出近期强势股,价值因子和低风险因子开始持续反弹。值得注意的是,投资者在牛市并不会过多关注质量因子和公司基本面。但是,随着市场情绪自1月以来的持续降温,市场风格向高质量股的转变使质量因子对回报的贡献走强。2803 HK综合考虑了这四个因子,因此其自上市以来有更优异的风险调整回报。价值因子、质量因子和低风险因子对2803 HK的投资回报均有正向影响,而市值因子为负向影响。

3173 HK在选股的过程中主要考虑了质量因子和市值因子而非价值因子和低风险因子。质量因子作为选股指标体现在指数筛选过程中;市值因子则体现在行业筛选中,对新经济行业股票的筛选,使指数权重向小市值股票倾斜。另一个影响回报的主要因子是成长因子,它是3173 HK追踪的指数赋权时的重要指标。成长因子通过考察盈利指标、负向资产/账面价值增长率和研发投入来识别高增长性公司,这类公司通常对资产负债表膨胀(Balance Sheet Bloat)管理良好。成长因子在过去12个月对回报率有持续正向贡献。

|

数据来源:财新锐联 2018.10.16 |

展望

展望未来,中国宏观经济虽有放缓,但是我们相信经济仍然整体向好。我们认为股票走势已经充分反映了市场对贸易战的预期。沪深300在过去12个月表现落后MSCI新兴市场指数约10%,且其目前前瞻市盈率(Forward PE)估值处于历史平均前瞻市盈率向下1个标准差的水平。基本面低估值使A股在现阶段极具吸引力,而向价值股倾斜的策略如基石经济ETF预期市盈率更低,约为9倍。更重要的是,伴随低估值的是市场对盈利增长的悲观预期,目前市场的期望利润增长也已经降低到10%~15%,更加表明市场的此番下行可能受悲观情绪驱动,而非基本面的影响。

|

数据来源:彭博 2018.10.23 |

就资金流动趋势而言,尽管市场情绪低迷,过去几个月国际投资者已开始通过投资在香港/海外上市的A股ETF来增加A股投资。短期内中美贸易战前景仍比较模糊,但在11月初美国中期选举后,局势或将明朗。接下来,投资者会逐步习惯以持续贸易争端为背景的市场新常态。一旦这种贸易争端变得习以为常,市场将会转而关注基本面并开始发现中国A股市场潜力。从宏观角度看,中国的GDP增速仍然保持在6%左右,主要的增长点如国内消费、城镇化、制造业升级和高科技研发仍保持稳定。随着FTSE宣布将要把A股纳入其成分股,MSCI也宣布明年将调高A股在指数中的权重,由目前的5%调高至20%,国外投资者的流入在中长期会继续对市场起到催化作用。此外,中国政府在密切关注市场状况并主动颁布优惠政策,如通过减税来刺激消费者信心,为民企提供宽松的贷款和股权投资基金政策等。

如果投资者把目光由最近几个月放到整个中国中期市场,对比发达国家市场和其他新兴市场,目前的市场状况是进入中国A股的绝佳时机。基石经济ETF(2803 HK)十分适合那些想要通过持有中国各行业蓝筹股,以获得超越纯市值加权被动策略回报的投资者。其多元化选股将会从实体经济和全球股票市场的回暖中受益。另一方面,新经济ETF(3173 HK)通过投资消费行业、信息技术行业、医药卫生行业、通讯行业和其他新经济行业中高质量公司,帮助投资人捕捉中国未来经济成长红利。这一策略与许多主要关注选股而非以某一特定基准主动基金相似,将会从中国经济长期增长中获益。

京公网安备 11010502034662号

京公网安备 11010502034662号