在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

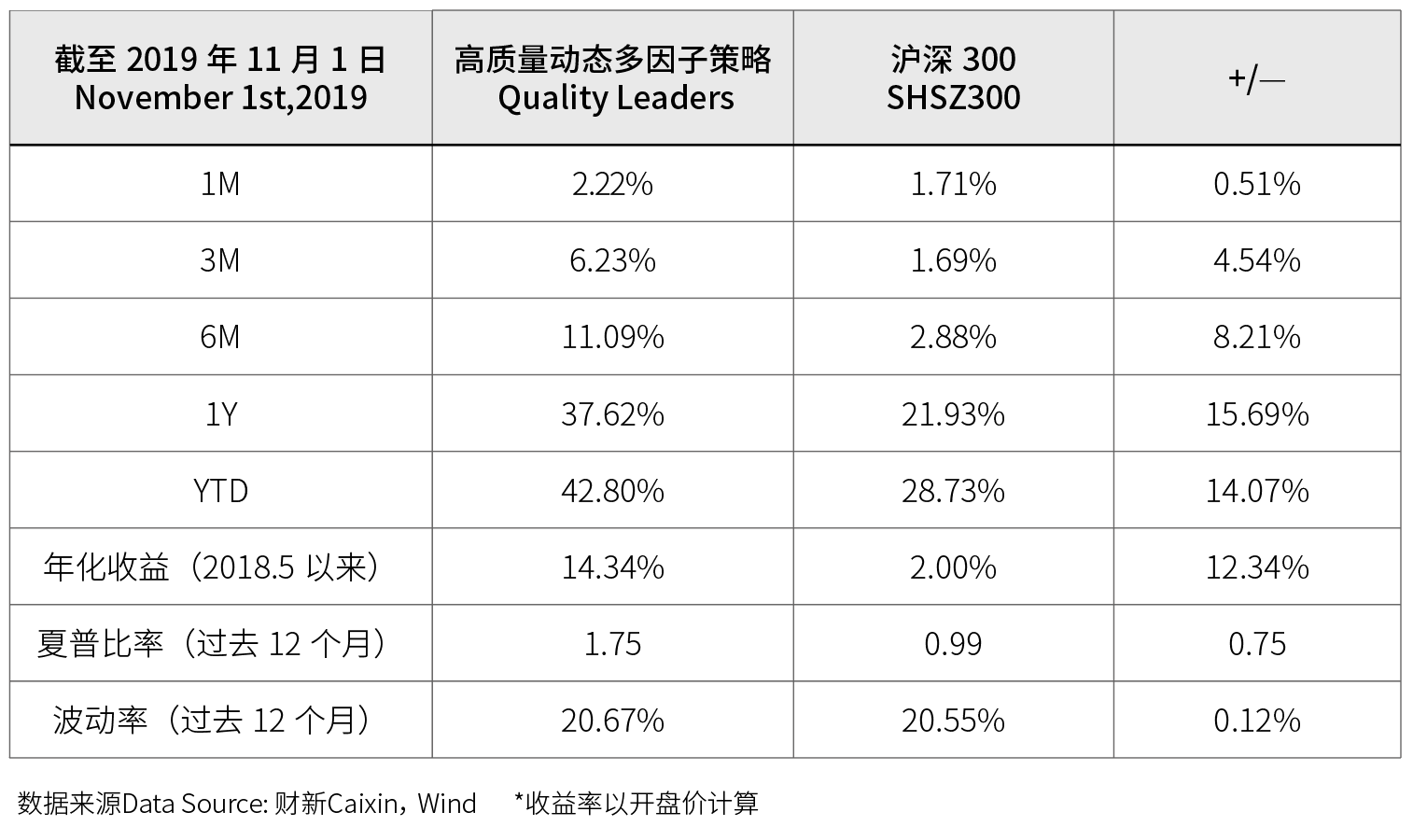

去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了14.34%的年化收益,大幅战胜同期市值单因子的沪深300价格收益达到年化12.34%,同时一年历史波动率20.67%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。

10月指数震荡运行,沪深300指数10月上涨1.89%,上证综指10月收盘上涨0.82%。10月经营质量因子表现最优,录得所有因子中唯一的正的相对收益,0.57%。进取型因子过去12个月的表现优于中性因子和防御型因子。

10月初的因子调整中,一方面,我们继续保持了质量因子和金融风险因子的暴露;另一方面,我们加大了防御型因子在组合的暴露。得益于经营质量因子在所有因子中表现最优,10月高质量多因子策略上涨2.22%,单月跑赢沪深300指数0.51%。11月初,市场风格的转变趋势已基本明确,我们将继续加大防御型因子在组合的暴露,力争在变化的市场中获取长期稳定的因子超额收益。

在最近举办的第十届财新峰会上,央行前行长周小川回顾了金融危机后全球货币政策的溢出效应和各国在货币政策方面的失调,值得深思。对于愈来愈国际化的中国资本市场,我们认为长期趋势存在以下的困境和希望。

全球金融市场对于宽松货币政策的严重依赖带来了资产价格稳定上涨的虚幻预期,每当美联储有任何要退出宽松货币政策的表态时,市场就会出现大幅波动。每当市场出现动荡或波动时,央行就会注入更多流动性,让市场恢复正常,美国总统特朗普也不断施压美联储要求大幅降息。

中国则存在流动性的结构性错配的问题,且影响更为长远:金融机构期限错配,借入短期资金、贷出长期资金,导致过度增加债务杠杆。虽然中国的储蓄率长期比发达国家整体(以经合组织OECD为代表)高两倍以上,但中国家庭的长期储蓄投资资产,包括养老投资和保险资产,却要远远低于经合组织国家。

今年以来,中国的资本市场在全面深化改革,决策者剑指A股市场长期存在的结构性和体制性的问题,意在建立一个多层次的资本市场,引入长期资金,全面提高上市公司质量。这些长期投资能为千千万万普通家庭带来长期回报,而且投资于股权和长期债权,也有助于降低传统金融体系带来的期限错配问题。

培育长线投资就像是种树,需要挑选好的树种(高质量的上市公司)并悉心呵护(市场制度),一旦成长为苍天大树,就会给投资者带来丰厚的回报,也给整个金融生态体系带来稳定和繁荣。反而言之,如果将过多精力集中于解决短期金融体系问题,对长期结构性缺陷视而不见,脆弱的金融市场将不断轮流面临“资金荒”和“资产荒”的恶劣生态。

着眼未来,我们在看到中国金融体系面临的一系列短期问题时,也不断看到高质量的上市公司,正在获得有先见之明的投资者源源不断的资金支持。这也是我们所一直在践行的:不断通过多因子分析寻找市场的系统性超额收益来源,并且聚焦于高质量因子,从基本面和投资者行为两个方面为投资者发现长期有效的智能贝塔策略。

京公网安备 11010502034662号

京公网安备 11010502034662号