在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

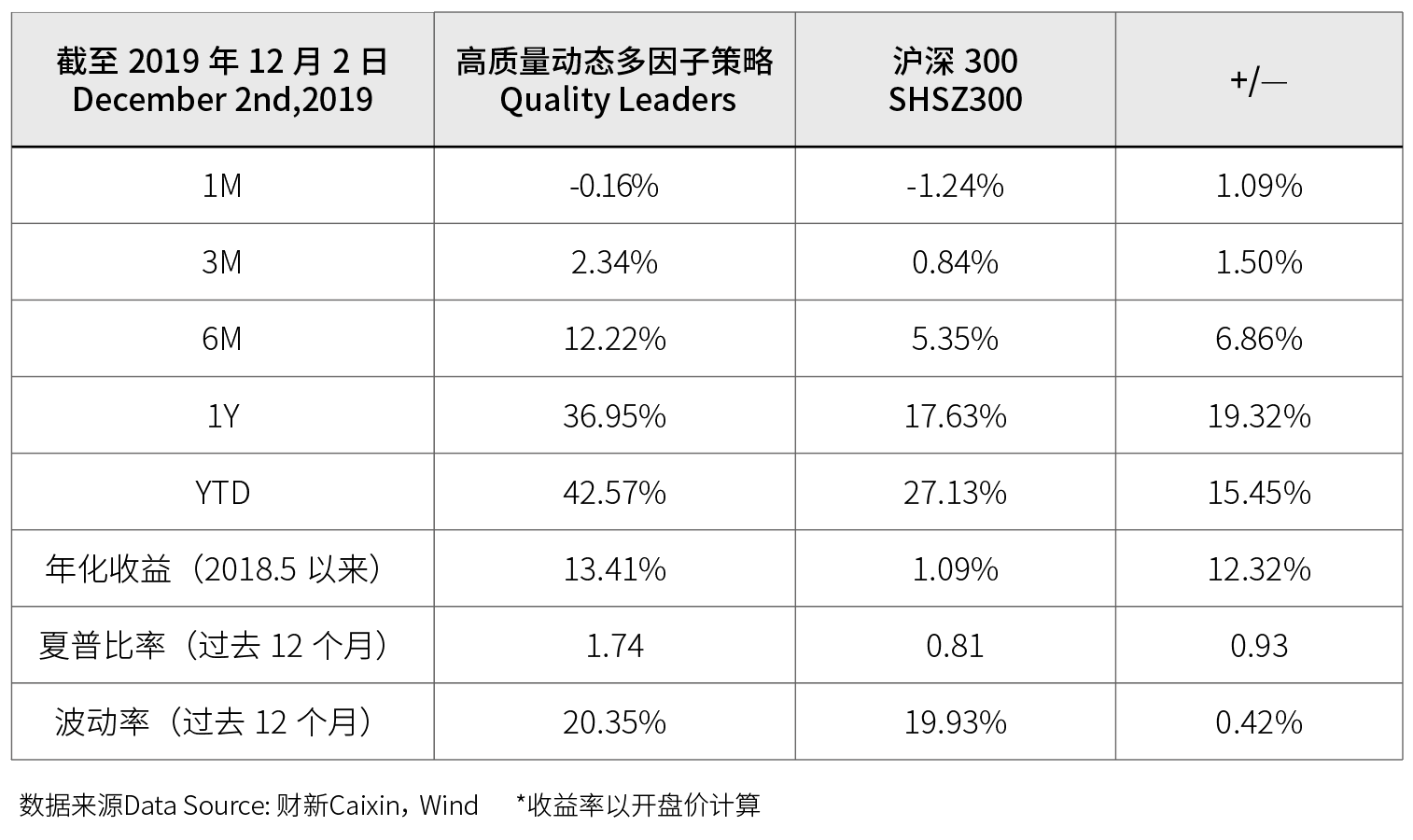

去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了13.41%的年化收益,大幅战胜同期市值单因子的沪深300价格收益达到年化12.32%,同时一年历史波动率20.35%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。

11月指数冲高未果后持续回落,沪深300指数11月下跌-1.49%,上证综指11月收盘下跌-1.95%。本月经营质量因子表现最优,录得2.47%的相对收益。进取型因子的表现明显优于中性因子和防御型因子。

11月初的因子调整中,我们继续保持了质量因子和金融风险因子的暴露,得益于经营质量因子在所有因子中表现最优,11月高质量多因子策略单月跑赢沪深300指数1.09%。12月初,我们发现市场风格的转变趋势已基本明确,我们将及时调整各类因子在组合的暴露,力争在变化的市场中帮助投资者获取长期稳定的超额收益。

|

|

12月,中美贸易谈判再起波澜,外部环境不确定性加大。MSCI扩容后北向资金持续净流入,缓解了近期市场压力。长期来看,A股在国际大类资产中的高性价比对外资仍具有一定吸引力。国内经济下行压力依旧,但进一步回落空间有限,积极财政政策搭配有较大调控空间的货币政策,叠加资本市场进一步开放和基本制度的完善,给予市场有力的支撑。

在经济转型的大趋势下,行业产业集中度不断提高,在这一过程中,高质量的行业龙头公司有望实现技术升级、产业整合、集中度提升,进而实现业绩的大幅提高。这些公司是正加速进入市场的保险、养老金、职业年金等长线资金进行投资的优质标的,获得长期资金支持的高质量企业不断成长,不但会为投资者带来丰厚回报,也将帮助A股由“牛短熊长”逐步向“长期慢牛”转变。

京公网安备 11010502034662号

京公网安备 11010502034662号