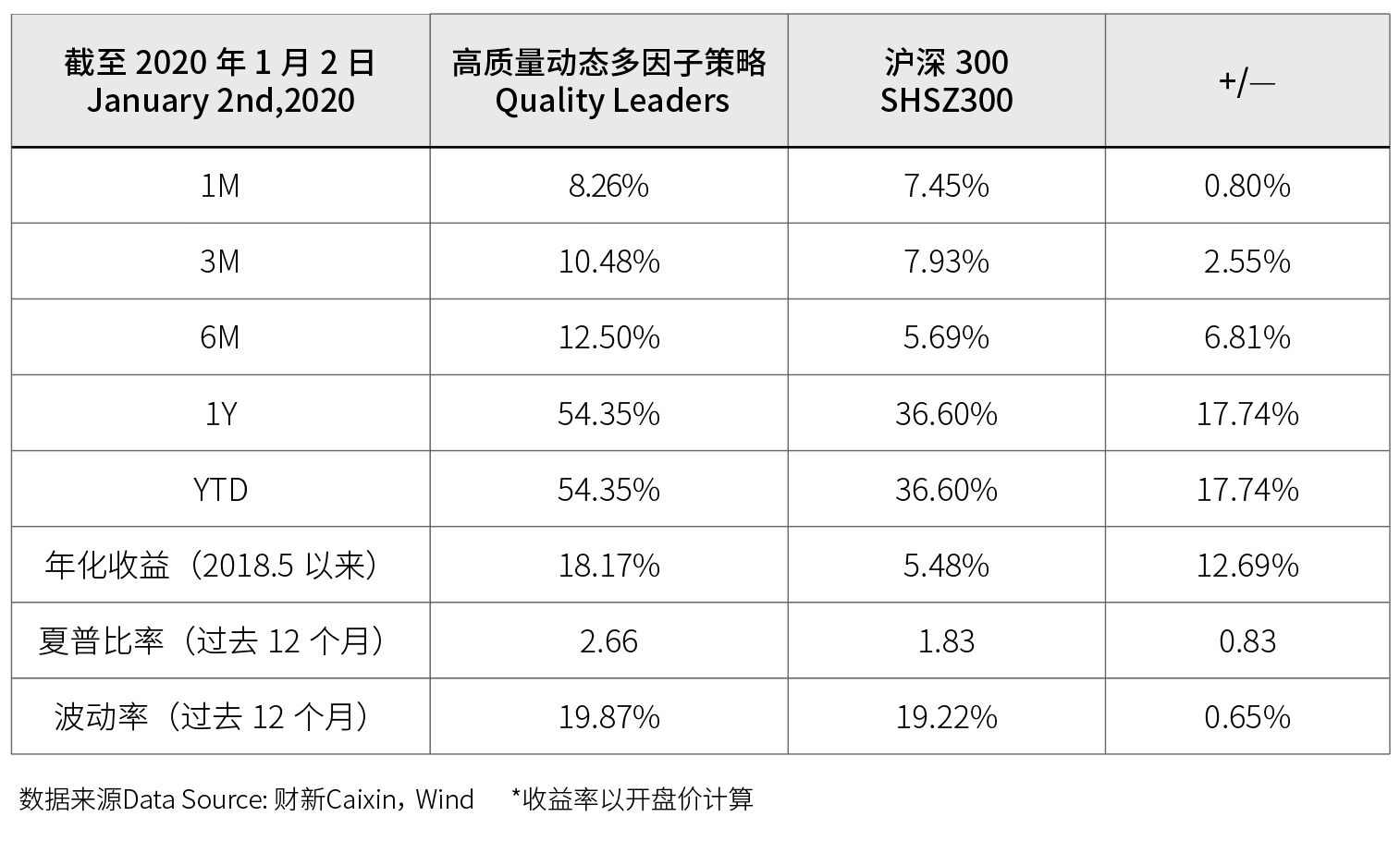

在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。在2018年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了18.17%的年化收益,大幅超过同期市值单因子的沪深300指数收益,同时实现年化波动率19.87%,与沪深300指数相当。

最近几年,智能贝塔投资逐渐走入大众的视野。智能贝塔是量化投资类别中的一种投资方式,媒体报道中量化经常与“对冲”、“高频”、“模型“这些词同时出现,所以很多投资者觉得量化投资高深莫测,同时也有不求甚解的管理人用“量化”、“智能因子”作为吸引投资人的话术和噱头。对于不理解的新事物人们往往浅尝辄止或者敬而远之,因此尽管智能贝塔投资在美国等发达市场已经广泛使用,在国内仍是小众的投资方式。

大多数的投资方法是主观选股,即根据自己的直觉、偏好等主观因素来选股,比如有的人喜欢小市值有主题的股票,另一些人喜欢大盘蓝筹股。量化投资不是从个人主观的经验出发,而是通过统计分析,从历史数据中找到影响股票价格变动的因素,并赋予这些因素不同的权重,从而形成对股票的最终判断。我们通常把长期显著影响股票价格波动的因素称为因子。

智能贝塔的基础是长期有效因子的挖掘和选择。量化研究者寻找因子主要依靠风险回报模型和行为金融学等理论进行假设,通过观察市场积累经验,通过客观的数据模型回溯测试。大量研究表明影响股票价格变动的因子非常多,既有基本面的因子,如公司经营的各类数据,又有估值比率类的因子,还有聚焦市场技术面的因子,如价格变化、换手率。另外,智能贝塔投资的重要一步是从因子的研究到因子的投资,将经过学术检验的因子进行可投资性评估和组合构建,可以说因子的投资分析比研究分析更加重要。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。受经济基本面数据企稳,中美经贸谈判形势向好的影响,2019年12月市场整体呈上升趋势,沪深300指数12月上涨7.00%,上证综指12月收盘上涨6.20%。本月估值因子表现最优,录得1.51%的相对收益,为本月唯一的相对收益为正且显著的Smart Beta因子。回顾2019年整年,经营质量因子表现一枝独秀,录得10.97%的相对收益。进取型因子的表现明显优于中性因子和防御型因子。

12月初我们保持了防御型因子在组合的暴露,12月高质量多因子策略单月跑赢沪深300指数0.80%。11月初和12月初,我们提前观测到市场风格的转变并及时调整各类因子的组合暴露。1月初,我们将保持组合对质量因子各指标的暴露,力争在变化的市场中帮助投资者获取长期稳定的超额收益。

|

|

2020年市场展望

2019年中美贸易摩擦持续反复,市场情绪随之起起伏伏。在美国东部时间2020年1月15日上午,中美第一阶段经贸协议签署仪式在美国白宫东厅举行,靴子落地,市场情绪缓和。协议文本包括序言,知识产权,技术转让,食品和农产品贸易、金融服务、宏观经济政策、汇率问题和透明度,扩大贸易,双边评估和争端解决,最终条款九个章节。中美关系的阶段性缓和,不仅将降低两国经济环境的不确定性,有助于两国经济稳定增长,作为世界最大的两个经济体,其关系的和缓也将给世界经济带来正面、积极的影响。

对于金融业市场准入的放宽,早在2018年博鳌亚洲论坛上习主席已宣布过有关举措。2019年,金融业开放节奏加快,力度加大,外资投资A股的限制逐步减少;科创板的创立,试点了注册制和市场化定价机制;新版证券法在投资者保护、信息披露和违法成本提高等方面均做出了重大改进,A股市场正在向一个健康、成熟的股票市场快速发展。2020年,随着中美第一阶段经贸协议的签署,双方将在银行、信用评级、电子支付、金融资管(不良债务)、保险、证券、基金、期货领域为对方提供公平有效、非歧视的市场准入待遇。中国被美国移出“汇率操纵国”名单,汇率担忧下降有利于外资流入A股。近几年中国金融市场的快速成熟和发展,不仅将不断吸引外资进入市场,也将改变国内金融行业的竞争格局,外部压力促使国内金融机构不断提升自己的业务水平,进而提升金融业整体服务实体经济的能力。

2019年最大的增量资金来源仍然是北上资金,全年净流入总额约3826亿元。2019年沪股通总成交额约人民币4.99万亿元,同比增长87.48%;深股通总成交额约4.77万亿元,同比增长约1.37倍。MSCI在2019年将A股在其国际指数中的权重逐渐提升至20%,外资机构纷纷跟随配置A股,国际投资者参与A股投资的程度不断加深,A股国际化的脚步也随之加快。2020年,中国国内经济企稳,市场对中美贸易摩擦的担忧缓解,国际指数公司对A股扩容的步伐继续,其中富时罗素(FTSE)将在2020年3月完成其对A股权重的上调,北上资金仍将持续流入A股,北上资金在A股的持股比例将继续增加,对A股投资风格的影响将与日俱增。

除了北上资金,我们也同样可以看到,一方面,随着股票市场赚钱效应的提升,居民资金正在入市;另一方面,和美国等国家相比,我国居民家庭投资中股市投资占比很小,随着资管新规的发布,银行理财投资非标业务的难度增加,有望推动居民资金流入股票市场。2020年货币政策进一步宽松,银行理财刚兑打破,货币基金、债券、信托、银行理财产品等投资途径的收益率将继续下行。“房住不炒”的政策不变,使房地产投资难以持续以往的高收益,居民可投资高收益资产选择变少,股票投资成为居民家庭理财的新选择和目前来看最好的选择。

2019年,减税降费惠及大多数企业,大力发展消费、科技等板块,内外环境改善带来市场风险偏好回升。2020年,全球将延续2019年宽松货币政策,北上资金及居民资金持续放量流入A股,对投资者而言,A股在全球股市中仍具强烈吸引力。

京公网安备 11010502034662号

京公网安备 11010502034662号