文 | 王德全 ESG30人专家,鼎力公司治理CEO,博士

2017年2月,Snapchat 在美国IPO,发行了完全没有投票权的股票,震惊整个投资圈。此后,标普道琼斯指数和富时罗素指数都制定了更严格的准则,并停止允许其指数包括同股不同权结构的新发行人。2019年4月,美国第二大网约车公司Lyft在纳斯达克IPO,上市前机构投资者理事会(CII)敦促Lyft董事会放弃同股不同权结构未果。上市后同股不同权架构令养老金等保守投资人卻步,Lyft股价跌破认购价72美元。有人认为“同股不同权是票房毒药”。

2019年12月24日,优刻得IPO注册获证监会同意,成为科创板乃至中国境内第一家“同股不同权”上市公司。“同股不同权”结构正式进入中国投资人视野。

通常情况下,股份有限公司股东的权利具有“同股同权”的属性,即相同的股票拥有相同的表决权和分红权。“同股不同权”则是股东之间为了特殊目的作出的特别安排。本文所讨论的“同股不同权”仅指狭义的股份有限公司中每股所享有的不同表决权的双重股权结构,又称“表决权差异”。

公司法的一大基本原则就是意思自治原则,即最大程度允许公司股东对公司的治理及运作进行自治。对于上市公司而言,同股不同权的设置会影响到为数众多的中小股东权益,为了保障和平衡各方的权利,还是需要通过制度和司法来规范公司意思自治的边界限制。

“同股不同权”的全球发展趋势

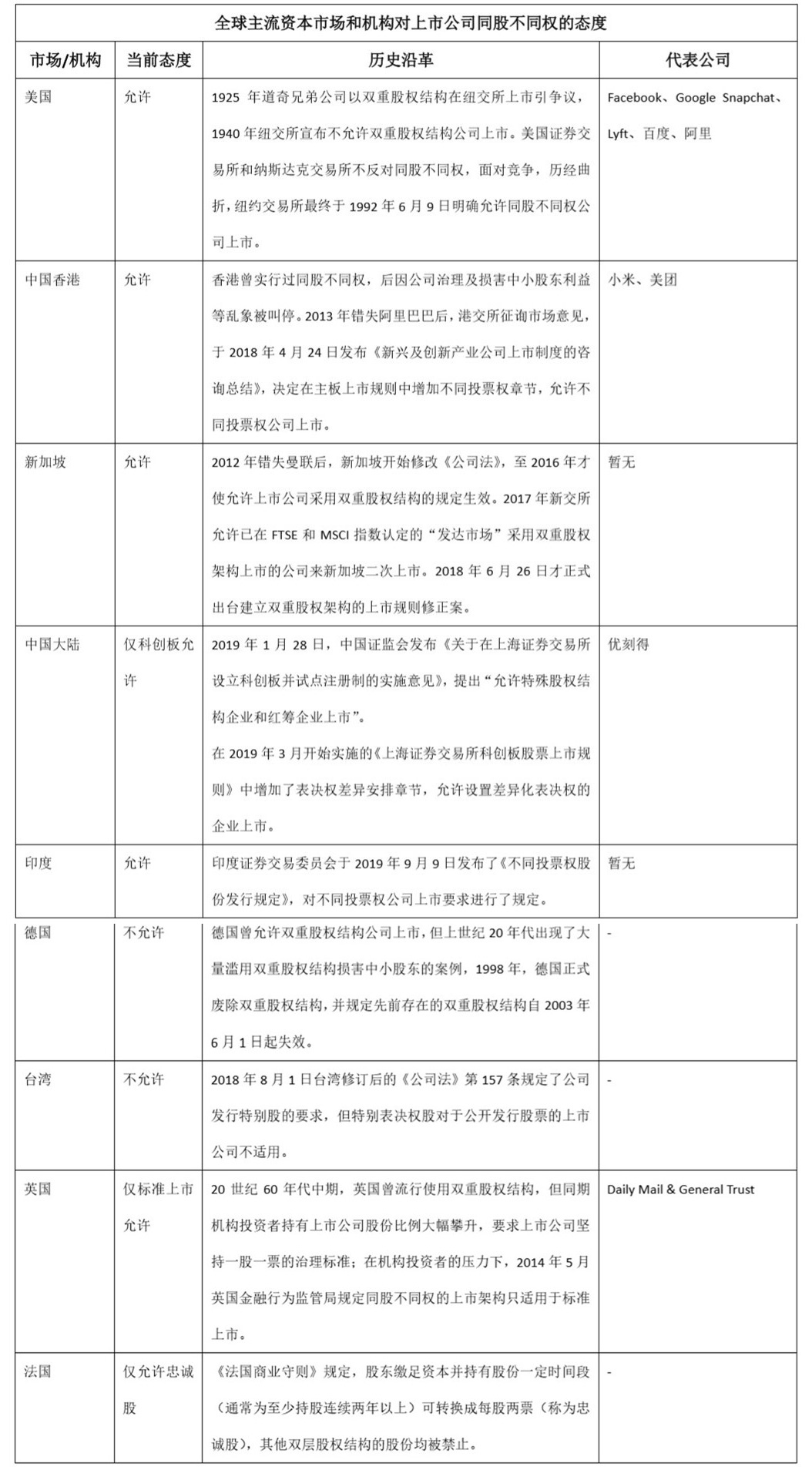

纵观全球主要资本市场,近两年来对“同股不同权”采取包容态度的市场越来越多,实践中实行“同股不同权”的上市公司也越来越多,希望以“同股不同权”架构上市的需求也愈加旺盛。不少国家和地区纷纷完善相关制度,给“同股不同权”公司的上市及发展提供空间。

但是,由于“同股不同权”制度挑战了长期以来一直被坚持的“同股同权”原则,可能产生不利于保护中小股东利益的影响,所以各地在出台制度时又多有顾虑,希望通过一系列制度设计让这一非传统公司治理安排对公众投资者的负面影响降到最低,以达到一种平衡。

近期不同市场允许“同股不同权”架构上市的原因

(一)企业股东尤其是创始团队稳定控制权的需求

各国及地区适用“同股不同权”架构上市的公司大多具有高科技或新经济属性,区别于传统企业。世界已然进入互联网高科技时代,对于这些行业的企业来说,前期研发投入高、盈利周期长,因此在盈利前的资金需求大,需要不断融资,这样会导致创始团队的股权不断被稀释,最终可能在上市之前创始团队就已经失去了对公司的控股权。

同时,创始公司所面对的市场竞争激烈,情况瞬息万变,企业需要迅速做出创新和调整以适应市场以求生存和发展。但随着企业不断融资而逐渐获取更多股权的外部投资者与创始团队之间围绕业务发展模式的信息不对称却不断加剧,外部投资者选择通过赋予创始团队在公司经营战略相关事项上更多的表决权,来防止外部股东给创始团队带来有关控制权的压力和困扰,以期保证公司战略和管理的长期稳定,因为创始团队不仅具有专业和信息优势,而且对公司有着极高忠诚度。

此种情况下,同股不同权架构安排可以同时满足创始团队和外部投资者的需求。对于创始团队而言,同股不同权可以满足其在不断融资下对公司控制权的需求;对外部投资者而言,同股不同权可以满足其借助创始团队的专业判断作出更快更有效率的决策,使公司价值增长,从而获取超额收益的需求。

(二)交易所吸引“同股不同权”上市公司的需求

对于证券交易所来说,行业竞争状况、产品结构和市场规模都是影响其国际竞争力的重要因素。灵活而有弹性的制度本身就是一种竞争力,尤其当面对全球各地交易所的竞争时,不少交易所因为坚持同股同权而错失了一些优质企业后,各交易所面对同行竞争的情况,也更有动力调整上市制度,以吸引优质的同股不同权企业前往该交易所上市。

在新经济浪潮中,不少创新企业均采用同股不同权结构,且这些上市公司市值较大,故越来越多的交易所开始关注这些创新创业企业。为创新企业提供优质的上市融资渠道,同时也为投资者提供多元化的投资产品,对于交易所的长远发展十分重要。这也是各地交易所纷纷推出同股不同权制度的深层原因之一。

“同股不同权”制度对传统公司治理理论的挑战

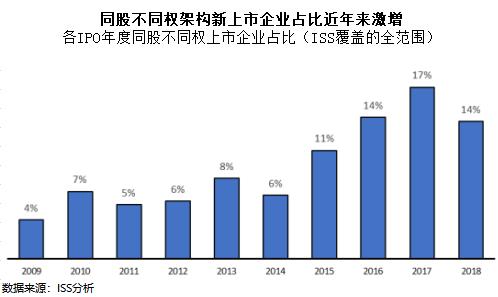

目前采用同股不同权架构上市的公司数量总体虽然不算多,但是基于以上分析的原因,这一现象日渐受到监管者和市场参与者的关注,采用同股不同权架构上市的公司数量也呈现快速增长趋势,其可能产生的公司治理相关问题非常值得重视。

同股不同权的支持者认为,通过实行“同股不同权”制度,企业的经营决策可以更多地依赖对公司发展做出重大贡献的创始团队,保持创始团队对公司的控制权,可以保持创始团队为公司积极贡献的热情。保持创始团队对公司决策的持续性和稳定性,有利于企业经营思路和价值导向的长期稳定。

在“同股不同权”制度下,创始人不用过于担心由于融资和股权稀释导致的控制权丧失,可以专心投入公司运营决策,注重公司的长远发展,有利于促进企业通过股权融资及时把握发展机会。另外,同股不同权架构会降低潜在敌意收购方的收购意愿,从而保证公司的相对稳定发展。

然而,每个硬币都有两面。“同股不同权”架构会不可避免地带来以下公司治理问题:

1、创始团队的判断可能无法长期匹配公司最佳利益

随着公司发展阶段和经营环境的变化,原来对公司发展起决定作用的创始团队的知识、技能、商业敏感度和经营思维不一定长期适合公司的各阶段需求,也未必依旧能准确判断公司未来的发展方向,甚至可能因为股份占比不断被稀释,导致责权利不匹配,带来短视和自利等道德风险。如果仍然保留其对公司的控制权,其在决策时可能做出不利于公司利益的决定。

2、可能使得企业的代理成本更高

特别表决权股东因仅需持有较低股权就可取得对公司的控制权,这可能会导致所有权和控制权的进一步分离。在这种情形下,拥有控制权但持股较低的特别表决权股东,因其股份在分红等经济方面没有特别优势,因而其与普通股东的利益冲突可能会加剧,其为了谋取个人利益而利用手中的决策权损害公司和其他股东利益的风险会更大。

3、可能导致内部监督机制无法有效发挥

监事和独立董事是对公司经营和管理情况负有监督职能的主体,当特别表决权股东因特别表决权设置而可以把持股东会决议时,独立董事和监事的产生和履行职责都有可能会受到特别表决权股东的不正当干扰,导致这些监督主体丧失对特别表决权股东控制下的经营管理情况进行监督的职能和动力。

4、创始团队经营管理不利时,可能影响潜在收购带来的外部制约功能

积极投资人通过收购股价被低估的上市公司,能够替换懈怠的或者是无能力的上市公司董事和管理层。因此,敌意收购在有效市场里是约束未尽忠诚勤勉义务的董事和管理层,从而提升上市公司治理水准的有效方式。但是在“同股不同权”制度下,如果为了保证创始管理层的控制权而使得一切外部收购成为不可能,将直接或间接损害公司利益,影响控制权收购带来的外部监督功能发挥。

正因为“同股不同权”制度天生所带来的公司治理风险,在拥抱创新的同时,市场监管者均在立法上采取了非常谨慎的态度,比如香港联交所历时四年才完成“同股不同权”制度的确立,联交所总裁李小加在接受媒体采访时表示,“对规则的改变需要极其严肃,值得多花些时间,坚持程序正义、市场公平和投资者保护原则,要经得起时间考验。”

此文为上篇,在下一篇文章中,将对目前市场中主要资本市场“同股不同权”制度进行比较研究,特别是对这两年新完成修订的“同股不同权”制度安排进行深入分析,以期借鉴各国在平衡市场创新和公平方面的经验和教训。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号