【中国esg30人论坛】2月4日,中证指数公司在《2020年ESG投资发展报告》中指出,回顾2020年,ESG投资呈现如下特点:一是信息披露等基础设施完善以及金融科技进步,为ESG投资发展提供了重要的制度支持和技术支持;二是养老金等机构投资者对ESG的高度认同和践行,是ESG投资发展的重要推动力;三是ESG投资与SmartBeta策略深入结合,不仅拓展了负面筛选等传统ESG策略的边界,更体现了ESG投资和指数化投资作为两种长期投资方式的重要协同效应,ESG指数型产品具有重要的发展空间;四是ESG理念从投资层面传导至公司运营层面,进一步体现了ESG通过资本市场力量促进上市公司可持续发展,最终推动经济可持续发展的重要作用机制发挥。

从产品来看:一是可持续投资规模持续增长,已成为资产管理行业的重要组成部分。根据US SIF数据,2020美国可持续投资规模接近17.1万亿美元,相比2019年增长42%;二是ESG ETF发展迅速,目前美国有ESG ETF 82只,总规模530亿美元,规模同比增长236%,呈现重要的发展动力。从资产类别来看,股票 ESG ETF数量与规模占比分别为77%与94%;三是老牌发行人在ESG领域具有重要先发优势,BlackRock旗下有25只ESG ETF,规模约为366亿美元。

展望未来,中证指数公司认为,疫情冲击下“绿色复苏”将成为全球主流共识,政策制定者和投资者对ESG信息披露的要求将逐渐严格。国内也将在碳达峰和碳中和战略部署下迎来ESG投资的重要发展机遇。同时,ESG与组合收益风险联系将更为紧密,进一步促进投资者践行ESG投资。

以下为报告全文:

一、ESG投资领域的重要发展趋势

(一)基础设施完善和金融科技进步为ESG投资提供重要支持

一是信息披露制度和规范提升了相关数据披露水平。全球多个国家或地区交易所对ESG信息披露提出强制性或自愿性要求。2014年,全球证券交易所联合会(WFE)与可持续证券交易所(SSE)合作发布了ESG报告指南,为ESG信息披露提供参考。2020年7月,中国香港联交所发布新版《环境、社会及管治报告指引》,要求强制披露ESG信息。近年来,国内市场从《“十三五”规划纲要》、《关于构建绿色金融体系的指导意见》、《上市公司治理准则》、《绿色投资指引》等一系列文件的出台,对ESG信息披露发挥了非常重要的促进作用。

二是金融科技进步提升了ESG信息质量和效率。近年来,信息化平台发展迅速,自然语言处理等技术日趋成熟,有效提升了ESG信息精度和更新频率。ESG评级生产突破了原有人工投入的限制,数据质量、透明度和评价效率的提升,极大地改善了投资者的体验,满足了投资需求,为ESG投资的快速发展提供了重要助力。

三是ESG评价供给增加。ESG反映的是可持续发展方面的重要议题,在统一框架下才具有比较基础。与此同时,各国在经济、市场发展方面处于不同阶段,需要根据国内市场情况进行完善,才能更加贴合实际。近年来,ESG评价供给增加,为ESG投资提供了基础。指数机构不仅构建了ESG评价体系,而且提供了丰富的ESG指数工具,已经成为全球ESG投资发展的核心推动力量之一。

(二)养老金等机构投资者是ESG投资的重要实践力量

机构投资者对ESG理念表现出较高的认可度。RBC在2019年责任投资报告中显示,在受调研的机构投资者中,70%的机构将ESG因素纳入投资决策,且逐渐将更多的资产向ESG投资转移。28.9%的机构认为ESG投资可以获得更好的绩效,这一比例比2017年提升了10%。由于养老金具有期限长和收益稳健的要求,对长期风险更为关注,与ESG投资理念更为契合,在政策和示范效应的推动下,养老金成为践行ESG投资的主力机构。

一是政策积极推动ESG投资发展。在欧洲市场,2016年欧洲保险和职业养老金管理局(EIOPA)就通过IORPⅡ指令,对ESG理念在养老金投资中的应用作出具体要求(要求欧盟成员国允许企业私人养老计划将ESG因素纳入投资决策;私人养老计划需要将ESG因素纳入治理和风险管理决策;私人养老计划须披露如何将ESG因素纳入投资策略)。英国养老金管理会在2016、2017年也分别发布针对DC、DB计划的投资指引,规定受托人在投资决策中需纳入ESG因素。在北美市场,2015年10月美国劳工部将ESG因素纳入受托人进行投资决策的考察因素。加拿大金融服务监管局(SFS)发布的《养老金福利法案》规定在安大略省注册的养老金基金需践行ESG理念,并披露其ESG投资计划及决策。加拿大政府养老金计划(CPP)专门设立委员会(CPPIB),专注于养老金的ESG应用及可持续投资的研究。

二是先行机构的良好示范。日本金融服务局(FSA)2014年发布《机构投资者责任投资原则》规定,机构投资者需将ESG纳入投资决策。2017年,全球最大的养老基金——日本政府养老投资基金(GPIF)将ESG作为其三大投资战略之一,并以MSCI ESG领先、女权等ESG指数为标的,配置超过89亿美元。2018年,以S&P日本碳效、全球碳效指数为标的投资100亿美元。近年来,GPIF不断提升ESG投资规模,2019年报披露已达290亿美元,资产占比超过10%。GPIF在ESG投资领域的积极实践为其他养老金提供了较好的示范效应。

(三)ESG与Smart Beta结合进一步丰富了ESG投资策略

ESG投资是鼓励投资者关注企业可持续发展的方式,但ESG投资绩效也是投资者关注的重要方面。为提升组合表现,促进ESG投资发展,将ESG与SmartBeta结合成为投资策略的重要创新方向之一。

ESG与Smart Beta结合基础在于:一是投资理念近似,都关注长期价值。ESG投资旨在构建长期ESG风险小甚至有益的资产组合。以Smart Beta为代表的指数投资旨在根据投资目标选择风险收益特征清晰的因子构建组合,通过规则化、透明化的指数方式实现长期投资价值的目标;二是投资驱动逻辑近似,ESG揭示了非财务信息对组合收益风险的影响,Smart Beta因子从财务与市场维度解释了收益与风险,二者投资驱动逻辑一致,可以互为补充。在实际应用中,部分投资机构已经将ESG因素作为一种Smart Beta因子来使用。调研显示,全球使用Smart Beta的机构中,近44%的机构希望在Smart Beta策略中融合ESG因素,大型资产管理人更加积极,规模大于100亿美元的管理人中,58%选择提升配置。通过ESG与Smart Beta结合,机构投资者可以实现规避长期风险、获得良好社会影响、提升收益表现等目标。

ESG投资与SmartBeta策略深入结合,不仅拓展了负面筛选等传统ESG策略的边界,更体现了ESG投资和指数化投资作为两种长期投资方式的重要协同效应,ESG指数型产品具有重要的发展空间。

(四)ESG理念从投资层面传导至公司运营层面

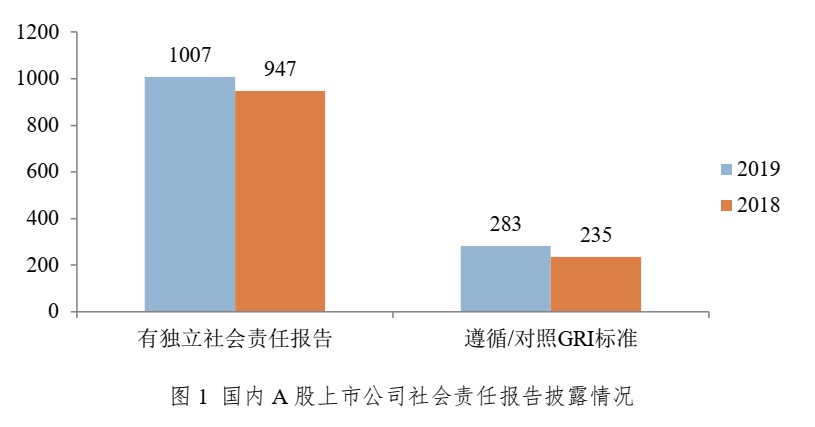

由于ESG因素被纳入到投资决策流程,机构投资者会减少对从事损害环境、社会等业务的公司的投资,或者通过行使股东权力来推动公司改进公司运营。在此背景下,公司ESG表现不仅显著影响未来的融资途径和运营成本,也会改变公司的经营战略和行为。企业会逐渐减少不符合ESG标准的业务,并积极与客户进行ESG问题沟通,管理客户关系。部分公司则开始建立新的基金,重点布局“影响力投资”和“气候技术风险投资”等领域,把握ESG的相关机遇。从国内市场来看,参照ESG标准来对标公司运营并完善管理的公司数量不断增加,在2019年上市公司社会责任报告披露数量以及遵照GRI标准的公司数量都比2018年有显著提升。ESG理念从投资领域传导到企业运营,有利于实现对全球环境、社会或者治理等重要议题的积极影响和改进。

二、ESG投资领域的产品发展

(一)ESG投资规模持续增长

以ESG投资为代表的可持续投资在美国市场持续增长,已成为资产管理行业的重要组成部分。根据US SIF统计,2020年底美国责任投资规模接近17.1万亿美元,相比2019年增长42%,美国市场中可持续投资规模占资产管理总规模的33%。

(二)美国ESG ETF规模增长迅速

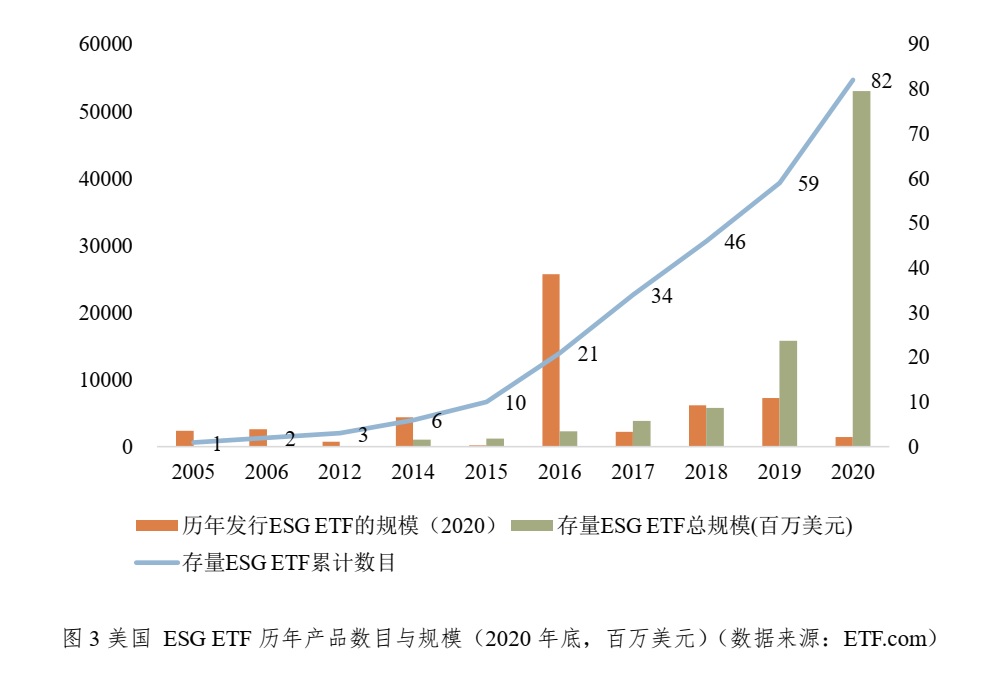

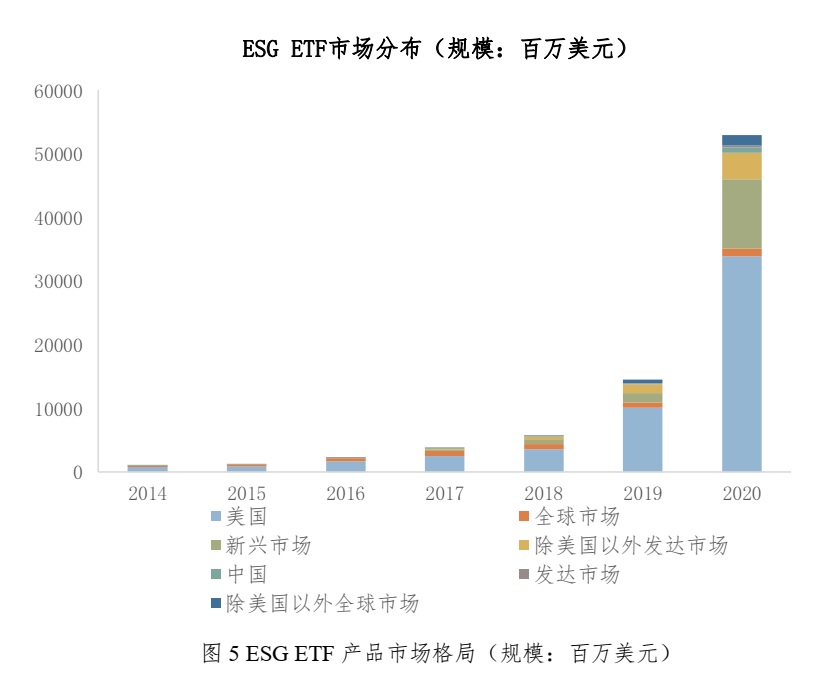

1、美国市场ESG ETF规模和数量增长势头强劲。截至2020年底,美国共有ESG ETF 82只,总规模530亿美元,同比增长236%。其中,新发ESG ETF 23只,规模为14亿美元。继2016年以来,ESG ETF连续5年呈现发行增长趋势,2016年以来新增产品数量与规模分别占全部ESG ETF的88%与81%,发展势头强劲。

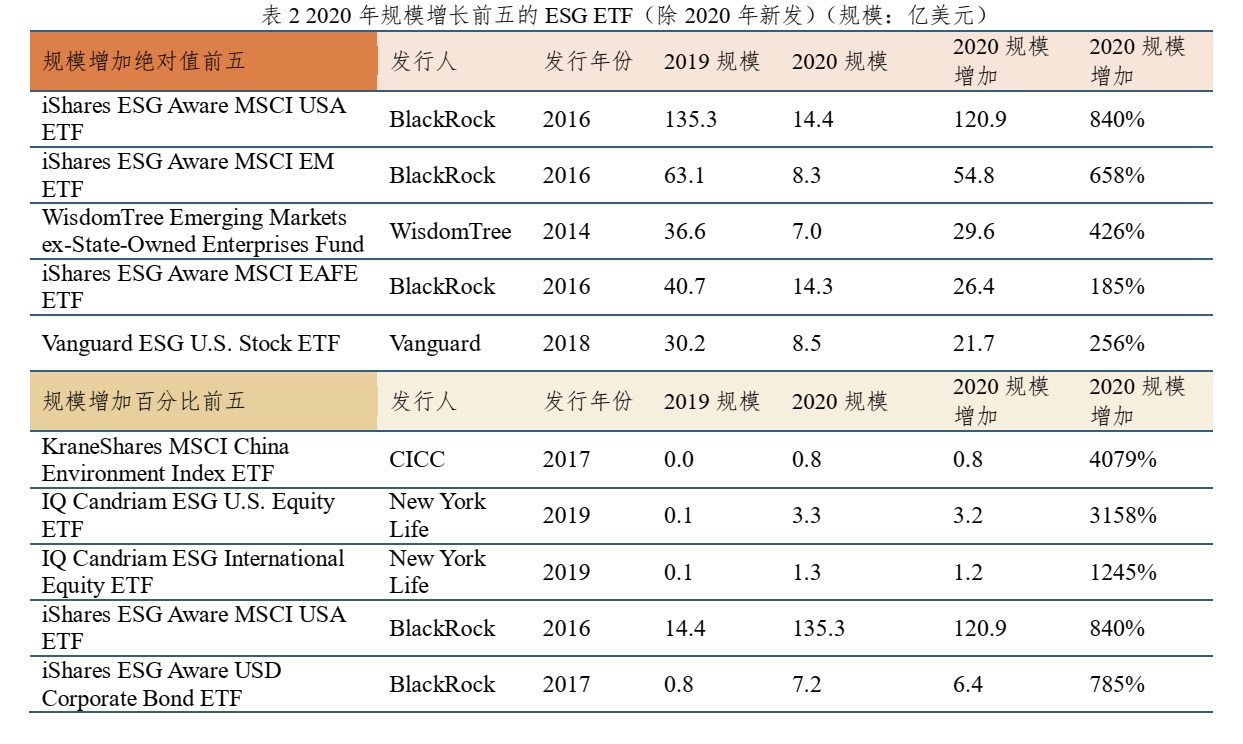

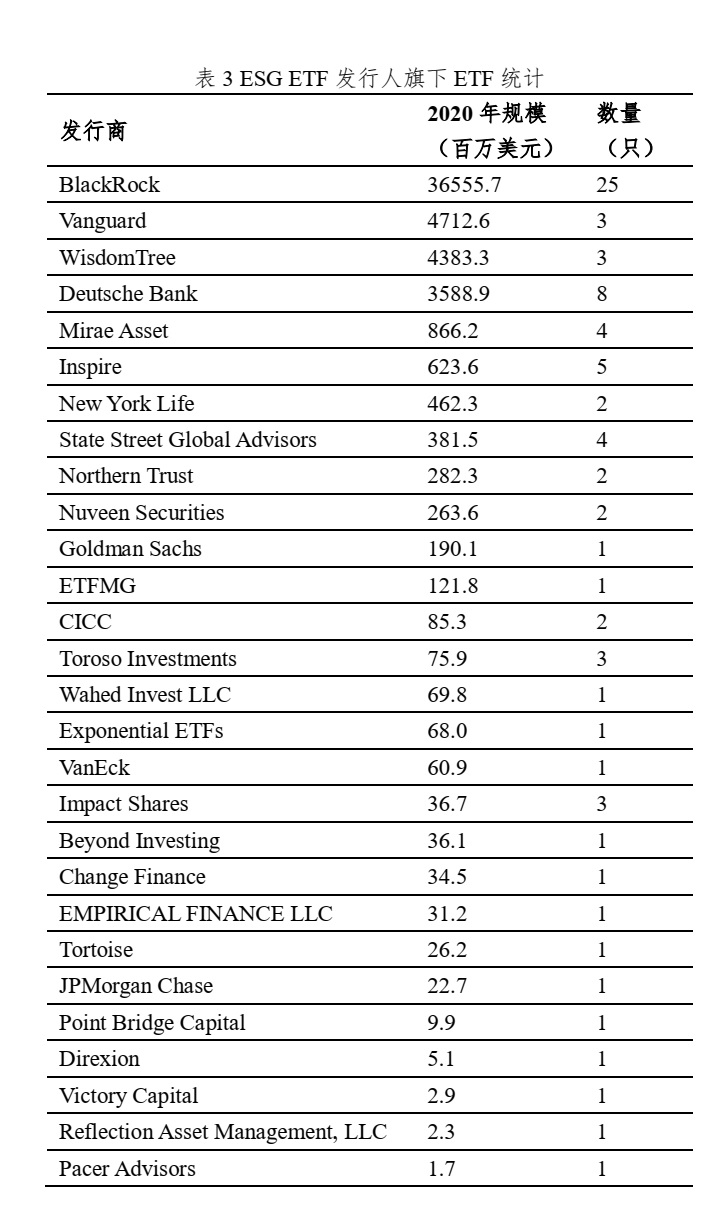

2、ESG ETF市场集中度较高。2020年BlackRock旗下的iShares ESG Aware MSCI USA ETF(ESGU)与iShares ESG Aware MSCI EM ETF,总规模分别为135亿与63亿美元,两个产品均为2016年发行的产品。美国市场中规模最大的五只ESG ETF均为BlackRock旗下产品,规模合计约305亿美元。

|

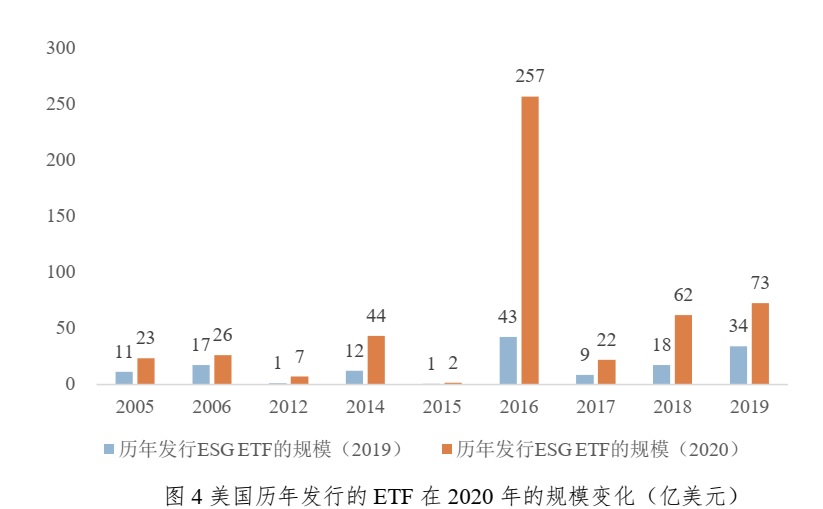

2020年ESG ETF规模增长主要来自2016年以来发行的存量产品,ESG ETF市场集中度较高。2016年发行的ESG ETF贡献了约214亿美元的规模增幅,其余产品贡献了约158亿美元的规模增幅。规模前10的产品覆盖了82%的总规模,规模前20的产品覆盖了93%的总规模。

|

|

3、ESG ETF以权益资产为主,覆盖新兴市场与发达市场的ETF规模均有快速增长。从资产类别来看,ESG ETF依然以股票为主,2020年末的数量与规模占比分别为77%与94%。债券型产品在2017年首次出现,目前共有15只。从ETF所覆盖市场来看,ESG ETF仍以发达市场为主,但新兴市场与发达市场的产品规模均增长迅速。2020年,新兴市场的ESG ETF规模从15亿美元增长至109亿美元。

|

4、新发行人持续加入,老牌发行人优势突出。2020年,新发的23只产品中,新增四家首次发行ESG ETF的发行人,分别是Direxion、JPMorgan Chase、Reflection Asset Management, LLC和Victory Capital。同时,老牌发行人依然占据突出优势,BlackRock有25只ESG ETF,合计规模约为366亿美元,排名第二的Vanguard合计规模约为47亿美元。

|

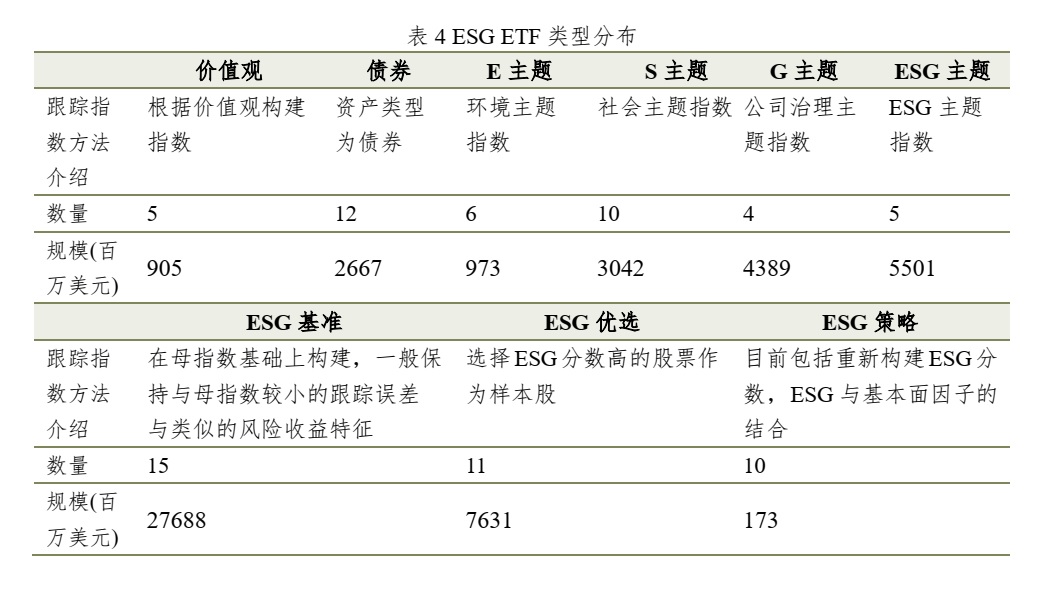

5、ESG基准指数是ESG ETF的主要跟踪标的。根据ESG产品跟踪指数的类型,可将产品分为价值观、债券、E主题、S主题、G主题、ESG主题、ESG基准、ESG优选、ESG策略等多个种类。从规模来看,ESG基准类ETF以将近277亿美元的规模位列第一。

|

(三)国内ESG投资快速增长

自碳达峰碳中和的重要战略部署提出以来,ESG投资逐渐成为国内资管机构关注的重要方面。但相对于全球ESG投资的发展现状而言,国内ESG领域还处于发展的初期,ESG投资整体规模很小。

1、 ESG指数体系日益丰富,为投资者提供多维度的投资工具

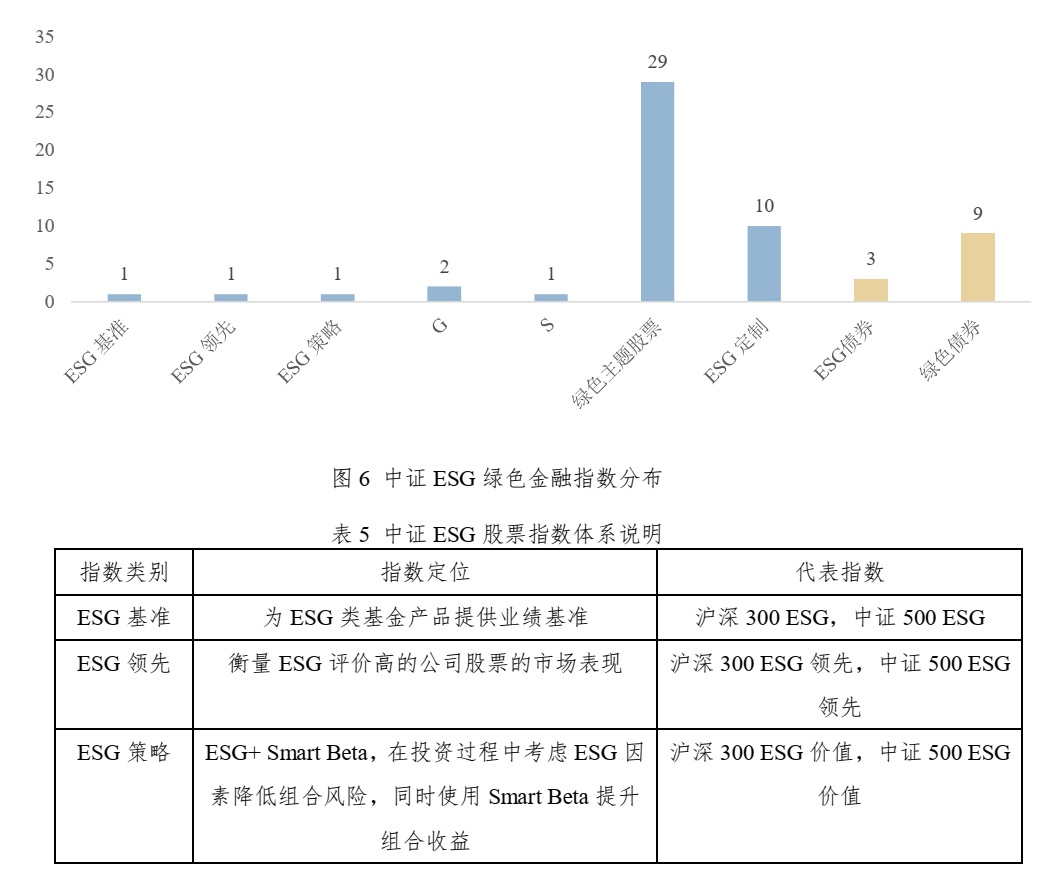

中证指数公司始终肩负着服务实体经济和国家战略的重任,致力于“打造中国ESG标准,推动ESG最佳中国实践”。目前,中证指数公司累计发布ESG、可持续发展、环保产业等绿色金融指数57条,其中股票指数45条,债券指数12条。同时股票ESG指数形成了ESG基准系列、ESG领先系列、ESG策略指数等系列,为引导资金支持绿色产业发展,促进资本市场服务实体经济提供了多样化工具。

2、 存量指数产品多为绿色产业,新增需求聚焦ESG基准和ESG策略

目前,国内ESG投资产品发展呈现两个方面:一是存量指数产品聚焦绿色产业,这些指数主要从行业和主题的逻辑出发,并没有采用ESG评价的方式,相关产品规模接近270亿元;二是新增需求集中在ESG基准和ESG策略。随着ESG投资理念逐渐受到机构投资者认可,ESG ETF产品申请不断增多,目前主要聚焦在沪深300 ESG基准指数和中证 120 ESG策略指数,已有多家机构布局相关的产品。

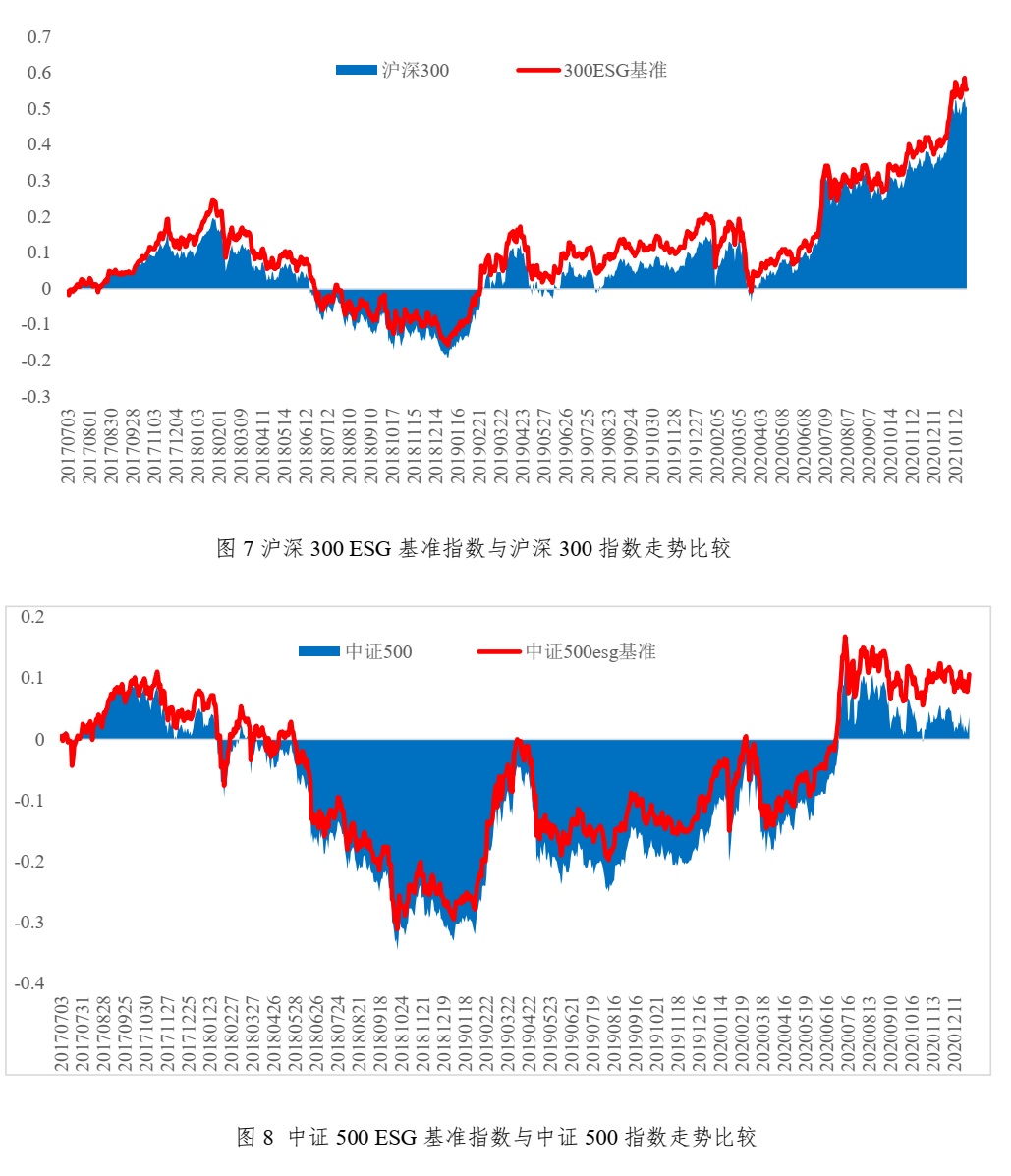

3、 A股市场ESG指数投资价值日益凸显

近年来,以污染等环境风险事件,食品药品安全等社会事件,债务违约和财务造假等公司治理风险事件频发,ESG风险对于组合管理影响日益明显。从国内ESG相关指数走势来看,长期好于相应宽基指数,这说明ESG因素在中国市场能够为投资者带来收益。ESG指数较好的风险收益特征使其更适合长期的机构投资者。

三、ESG投资发展的展望

展望未来,ESG投资面临重要的发展机遇:

一是疫情冲击下全球经济的可持续发展与复苏将成为主流共识。新冠疫情后,推动世界经济“绿色复苏”,减少温室气体排放,改善全球变暖,实现可持续发展将成为全球发展的时代潮流。政策制定者和投资者将更多关注有关生物多样性丧失的风险,提出更高的披露要求、更严的审查以及更多对实际行动的呼吁。其中,对ESG信息披露的要求将逐渐严格,如TCFD报告(Task Force on Climate-related Financial Disclosures)将在未来几年在英国、新西兰甚至美国成为强制性报告。

二是碳达峰和碳中和是中国重要的战略部署,将为国内ESG投资发展提供重要机遇。2030年前碳排放达峰和2060年前实现碳中和的目标是当前中国重要的战略规划,并已经通过“十四五规划”和“二〇三五年远景目标”等相关文件进行明确。低碳、绿色将成为中国经济转型升级的重要内容之一。随着相关政策制定,二氧化碳排放量较大的行业,如煤炭、石油等面临巨大挑战。而清洁能源、降低耗能等产业将面临重要机遇。未来,关注经济、社会、环境的可持续发展,推动实现国家经济高质量发展和生态建设目标将成为全球和我国未来经济发展的重要战略内容。减缓气候变化相关等ESG产品将为实现经济低碳转型提供重要支持,ESG投资将面临重要的发展机遇。

三是ESG的风险影响将会不断增强,ESG与组合收益风险联系将更为紧密。基于中证ESG评价数据,我们对沪深300和中证500进行分组测试表明:(1)相比低评分组,ESG高评分组不仅在当期,而且在未来一年的ROA和股息率水平都更高,这说明ESG评分较高的公司具有更高且更持续的盈利能力以及更强的分红意愿;(2)相比ESG低评分组,ESG高评分组在未来一年的运营中会面临更少的违规处罚,涉及的诉讼数量也明显较少,而且这种情况在中小市值的公司中更为明显;而且ESG高评分组具有更小的收益回撤;(3)ESG高评分组相比低评分组在之后的一年中PE提升更多。这说明ESG因素通过盈利和风险机制对上市公司的综合影响,ESG表现优异的上市公司在未来具有更好的基本面表现、更低的风险以及更高的市场估值。

因此,随着ESG风险逐步在资本市场定价中反映,ESG与组合风险收益的作用机制会更加清晰,ESG投资的价值会逐渐提升,将进一步促进资本市场各类投资者践行ESG投资。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com