文 | 邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展基金负责人

自从中国提出长期气候目标,争取在2030年前实现碳达峰,2060年前实现碳中和后,碳中和立即成了国内热门话题,各种报道陆续登场。有些只是解说名词术语,有些进一步分析碳中和目标下的具体发展,更有一些聚焦碳中和相关的投融资。

各类报道针对的读者不同,身为金融学者,笔者自然关注投融资议题。读后却发现,很多发言有欠周严,过于强调碳中和目标带来的金融机遇,却忽略了撬动绿色转型资金的困难。甚至,有分析师居然曲解碳中和,竟以加速实现碳达峰为旨,而大肆推荐煤炭、水泥及钢铁等高碳排行业下的企业股。

事实上,任何经济体要实现碳中和,不仅所涉时间长,所需工夫亦多。虽然最终可以丰收,譬如GDP成长、生活成本降低、工作岗位增加等,但其间必须缜密规划,深耕易耨,最后才能卓然有成。特别是,依据专家估算,虽然碳中和能够以净零成本实现,但其中半数投资案的净现值为负,不具商业盈利性。因此,在完善绿色低碳转型的资金部署上,除了政府要形成能推动所需资金的政策外,社会资本的驱动及投资人正确观念的建立,都是丰收前的必要耕耘。

目标: 长期、艰巨

国内外气候变化专家的研究都指出,中国确实有条件实现净零碳排放的碳中和目标。但目前中国碳排放总量高居全球之首,衡诸现实,上述目标显然极为艰巨。特别是,碳中和是个长期气候目标,其间须经历碳达峰、绿色低碳转型,而后,碳排量才能逐渐趋近于零,所涉时间长达几十年,具体情况视各国经济发展阶段、能源结构、减排魄力等因素而定。

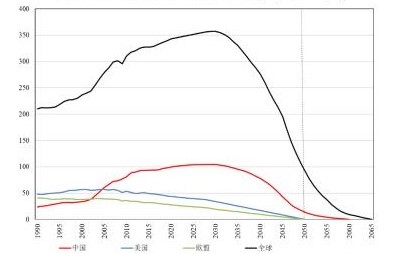

依据清华大学气候变化与可持续发展研究院,欧美已开发国家从碳达峰到碳中和,有50年到70年的过渡期,比如欧盟(下图绿线)于1990年代达峰、美国(蓝线)于本世纪初达峰,才能于2050年实现碳中和。中国(红线)拟以30年时间完成,必然将面临更重大的挑战,必须付出更巨大的努力,其年减排率必须远远超过发达国家的速度和力道。

图1: 全球及主要国家的净碳放路径(吨CO2e)

|

特别是,实现碳中和涉及巨额资本支出,才能完成绿色经济转型。许多专家和机构做了估算,但因预设情境不同,估算数字也不尽相同。譬如,依据«中国长期低碳发展战略与转型路径研究»的估算,倘要实现1.5°C目标导向转型路径,从2020年到2050年之间,在新源系统方面需要的累计新增投资额约为138万亿元人民币。值得注意的是,这个投资金额比中国去年GDP总量100万亿元人民币还多出一大截。换言之,就算去年全国的生产总值全部用来发展绿色低碳转型,其金额还不足以在预设时间内实现碳中和。

成果: GDP成长、生活成本降低、工作岗位增加

实现碳中和所需的投资虽高,但碳中和也将产生丰硕的成果。针对于此,笔者迄今未看到中国的具体数字,但麦肯锡顾问公司对欧盟和日本做了估算,结果具有相当的参考性。

欧盟预计在2030年之前将其排放量减少(1990年水平的)55%,并在2050年之前达到净零排放。绿色转型将使某些人失业,譬如煤炭工人会因工厂停产而失业,但也会创造新工作,譬如风电和光伏装机量增加而产生的新岗位。专家预测,欧盟在能源转型期间将可创造1100多万个工作岗位,淘汰600多万个工作岗位,最终净增500万个工作岗位。

碳中和也会对家庭的生活成本带来影响。研究指出,食的成本会因耕种方式改变而增加,住的成本会因能源效率提高产生的长期成本节约而下降,行的成本会因交通运营成本下降及电动车价格下降而减少。整体而言,中低收入人口的生活成本会下降,生活质量会提高。

日本方面的整体情况更乐观。依据麦肯锡测算,日本除了能实现碳中和目标外,还能在脱碳技术方面保持领先地位,并刺激经济成长,故整体社会可由碳中和获利。

成本: 净零成本

一个经济体在绿色低碳转型过程中,必须付出成本,但也会获得效益。依上所言,相关投资庞大,但令人振奋的是,研究显示成本终能回收,而碳中和得以净零成本实现。

资本支出是转型成本,主要落在能源、交通、建筑、工业、农业和基建等领域,用于低碳技术的研发、电网升级、能源配输基建的改善、建物隔绝系统的改造、农机的电气化等。成本节约也落在这些领域,为转型带来的效益,现金流为正。譬如,长期供电成本会随着可再生能源发电成本的下降和智能电网的发展而下降,家庭暖气支出会因建筑物绝缘效果的改善而降低,交通费用也会因系统电气化而降低。当实现低碳转型的资本支出,最终可由转型产生的成本节约覆盖时,则该经济体即能以净零成本达成碳中和。

中国实现碳中和的净成本估算,笔者迄今未看到具体数字,但依据一些国家级专家,中国实现碳中和应该离净零成本的概念不远。譬如,清华大学何建坤教授在”气候变化大讲堂”中指出,中国长期低碳转型路径显示了电力和能源供应成本的趋势,短期成本会因大规模朝向可再生能源转型而上升,但随着新型能源的建立和能源总需求量的下降,长期成本会大幅下降。因此,从长远看,这方面的净零成本可拭目以待。

国内尚未出现的具体数据,或可参考麦肯锡顾问公司”Net-Zero Europe”的报告,其中有欧盟于2050年实现碳中和的资本支出及成本节约。实现碳中和目标所要求的投资,包括资本重新配置和增量投资两部分。第一种投资是当碳中和目标不存在时也会发生的部分,但在新目标下,这些投资不再针对高碳技术而发,反之,它们被重新配置到绿色低碳技术上。第二种投资在欠缺碳中和目标下不会发生,因此是额外增加的投资。

更具体地,依据麦肯锡的估算,欧盟达到碳中和目标所需的整体投资为28.4万亿欧元(约人民币223万亿元),其中资本重置部分为23万亿欧元(约人民币181万亿元),占欧盟GDP总额的4%,增量投资为5.4万亿欧元(约人民币42万亿元),占欧盟GDP的1%。不过,低碳转型会产生重大的运营成本节约,因此5.4万亿欧元的额外投资部分,在2020年至2040年这段期间就会抵销70%,此后随着时间的拉长,净成本节约将更大,以致碳中和目标能够以净零成本达成。

投资: 盈利性不足

碳中和能够以净零成本实现,这是从宏观视角看。但是,投资者在进行资本配置决定时,往往从个人的资金成本及预设的回报时限来考虑问题,其看法有别于社会整体。尤其是,碳中和是个长期目标,在转型路径的几十年中,进行必要投资的时点和资金回收的时点存在着相当的时间落差,再加上个人资金成本不同,产生了许多必要投资之净现值为负的问题。

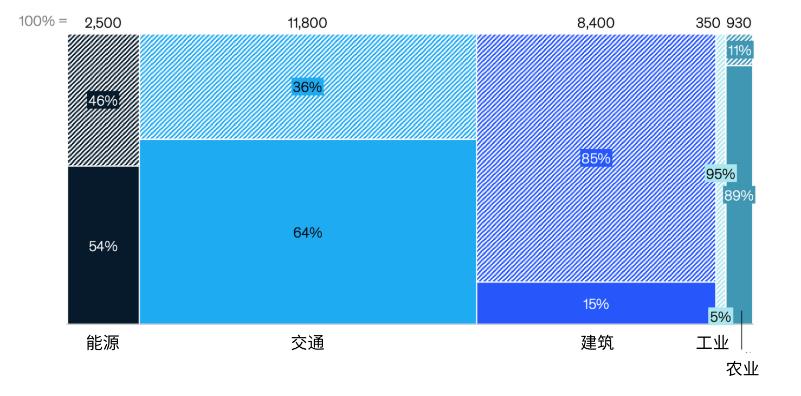

依据麦肯锡的估算,欧盟实现碳中和所需的28.4万亿欧元投资里,其中近半数投资的净现值为负。如下图所示,欧盟2020年到2050年在能源、交通、建筑、工业、农业等五个行业的绿色低碳投资,投资总额为24万亿欧元,但依净现值的正负可分成盈利型与不盈利型(斜线)两种。净现值为负的投资占比,依行业而不同,能源行业有46%,交通有36%,建筑有85%,工业有95%,而农业仅11%。

图2: 2020年至2050年欧盟减排投资(单位:10万亿欧元)

|

这张图表明两件事。第一,在欠缺政策干预下,个人的投资决策会有别于实现碳中和的最优路径。第二,盈利投资案在各行业的占比差异很大,如何撬动资金来推动绿色转型,相关的金融支持方案和金融创新方案亦会依行业而不同。

关键:转型资金的驱动

当投资案的净现值为负时,对投资者不具商业吸引力,此时如何通过合适的政策干预措施与创意金融方案来驱动资金流向必要之处,成为碳中和目标下的重要思考。

相关措施有政府直接融资、价格机制、商业式去风险化等几种,其适用性依低碳转型投资案的收益模式及现金流情况而定。

政府直接融资适用于因欠缺现金流而难以吸引民间投资人的项目,或是用在直接由政府运营的项目,譬如电网升级、捕碳封存系统等。当然,对于盈利性不足的项目,政府亦可通过税收抵免及补贴来降低项目成本,用以加速已崛起市场的运作,譬如提高工业的能效、强化建物的绝缘效果等。此外,对于短期内无法产生收益的研发项目,由政府提供赞助款来驱动更是常用方法。

绿色低碳转型最相关的价格机制,有碳定价、碳排放权上限和交易系统(ETS)等。提高碳排放权的价格会使更多的投资案盈利,故碳定价会增加民间资本的积极性。

在欧盟方面,对于无法盈利的投资案,麦肯锡分别估算了由政府直接融资来弥补资金缺口的金额,以及由价格机制来驱动投资的碳价。首先,政府直接融资方面,未来30年欧盟必须以财政挹注大约5万亿欧元来弥补资金缺口。其次,在碳定价方面,当(每吨二氧化碳当量排放的)碳价为零时,只有40%的必要投资会盈利。当碳定价每吨50欧元时,另有21%的必要投资会盈利。当碳价每吨100欧元时,86%的必要投资都会盈利。至于剩下的14%投资案,必须以每吨100欧元以上的碳价来驱动才能令其盈利。

当然,以上两种方法可以同时使用,而当政府直接融资已降低了部分资金成本时,用以撬动必要投资的碳价格亦会下降。依据测算,当资金成本降低4%且放松资本回收期限时,纵使碳价格为零,盈利投资案也会从目前(必要的28万亿欧元)的40%增加到50%。

除上所言外,驱动转型资金的方法有商业式去风险化及引入长期投资人,其中包括风险担保、政府和社会资本合作(PPP)、混搭式资本等。此外,资本市场的创新机制,诸如绿色资产证券化、绿色供应链金融产品、转型债券、革新型房屋贷款合同、创意租赁合同、企业能源购买协议等,都可以提高脱碳化的速度。

在此比较值得一提的,是混搭式资本。“混搭”有几种形式,可以用期限不同的资金搭配或风险承担力不同的资金搭配,但无论形式,参与各方都能因搭配而各取所需,达到自身目标。现实世界里,属于ESG投资策略之一的影响力投资,就常通过混搭式资本来降低商业投资人的风险,由只要求让步回报率的使命导向资本先进场,把市场风险吸收掉一部分后,再引入追求竞争回报率的商业资本。惠普公司创始人之一修利特所成立的修利特基金会,就以让步投资人立场来推动碳中和目标,也形成一则混搭式资本的实践案例。

笔者以上所言,并未否定各利益相关方在推动碳中和目标上的努力。反之,近几个月来,政府、金融机构及民间资本都已开始采取行动,具体措施包括生态环境部颁布了碳排放权交易办法、中国银行发行了公募转型债券等。但相形之下,目前比较缺少的有几方面。第一是必须全面性规划实现碳中和所需的资金,其中不只包括对各阶段性目标下各行业之低碳转型资金额的估算,也包括资金来源的部署。第二是建立必要的激励措施,其中不只包括对产业绿色低碳转型的激励,也包括对民间社会资本参与碳中和目标的激励。第三是建立正确的理念和投资观,其中不只包括对碳中和相关的全民责任承担做广泛倡导,也包括对相关投资的低盈利性提出数据佐证。唯有在比较完整的信息下,社会整体才能更理解达成碳中和目标的必要成本,也才能做出相应的付出。

以碳中和为长期气候目标的任何经济体,虽然最终可以丰收,但不可能跳过其间所需的缜密规划和深耕易耨。中国亦然。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起,是国内首家成立并深具影响力的ESG智库网络和专业行业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com