文 | Eisuke Nakajima、Sharad Jain、Bertrand Jabouley,标普全球评级分析师

标普全球评级预测全球绿色债券、社会责任债券、可持续发展债券和可持续发展挂钩债券(GSSSB)市场将在今年反弹,发行总额有望达到9000亿至1万亿美元。其中,亚太区GSSSB 发行量有望按年增长20%,超越全球平均水平,总价值达到2400亿美元左右。百分比的急剧上升主要缘于原有发行基数较低。然而,该地区有关可持续发展尤其是碳减排的意识不断增强,亦将推动市场发展。

我们认为中国、韩国和日本将是GSSSB发行市场的主要驱动力,但其他国家也开始奋起直追。地方法规的持续发展也将为该市场注入纪律性和可信度,有可能带来更多增长。

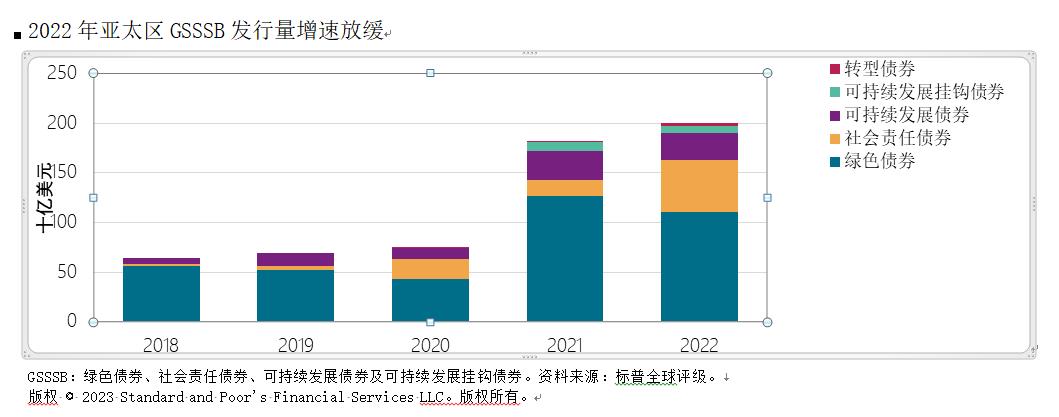

亚太区GSSSB发行在2022年保持增长,达到1990亿美元,按年上升10%,增速有所放缓(见图1)。相比之下, 2022年全球发行量下降了19%,显示亚太区比其他地区更能抵御全球宏观经济的不确定性。绿色债券在亚太区GSSSB发行中仍占主导地位,占总发行量的55%。社会责任债券占26%,可持续发展债券占14%,可持续发展挂钩债券占3%。转型债券保持在2%的低水平,且发行主体均在日本。

区域内发行情况各异

我们认为,中国、韩国和日本仍然会是亚太区最大的GSSSB发行人,这主要缘于其经济规模以及成熟的发行人和投资者群体。这些国家在过去五年占该地区发行量的70%-80%。

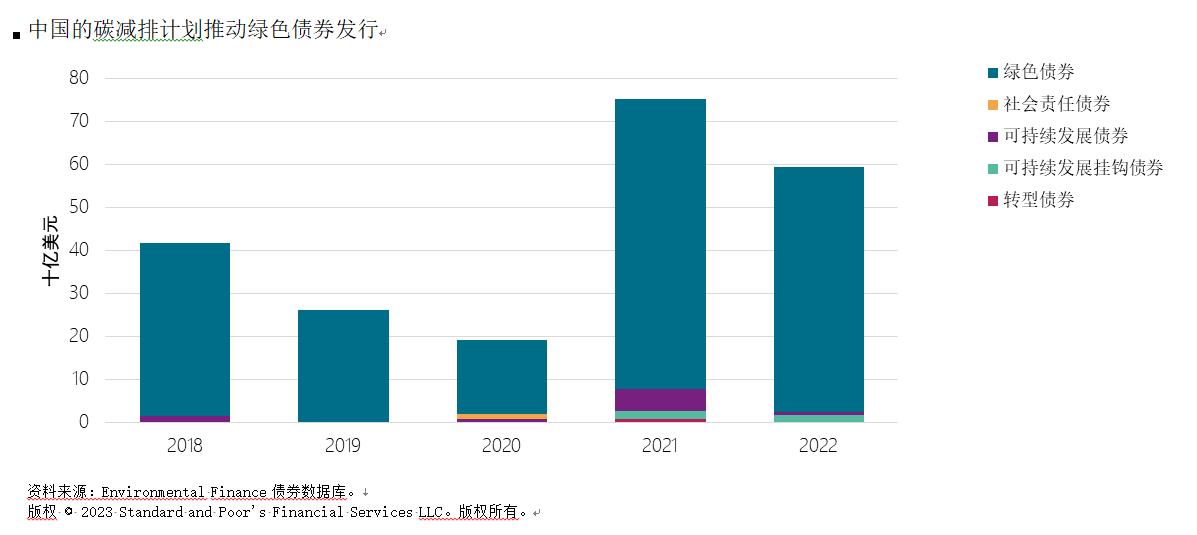

中国预计仍将是2023年亚太区GSSSB和绿色债券发行量最大的国家。与债券市场普遍面临的挑战一致,2022年中国GSSSB发行量下降21%至590亿美元,但投资者对该资产类别仍保有兴趣。在中国力争2030年实现碳达峰、2060年前实现碳中和的背景下,以能源转型为目标的融资将继续推动绿色债券的发行,特别是考虑到当地发电的碳强度。在中国,绿色债券约占GSSSB发行总量的一半以上,平均期限相对较短,一般不超过三年。因此,再融资也将是GSSSB经常性发行的坚实基础。

2023年韩国有望巩固其作为亚太地区第二大GSSSB发行市场的地位。2022年其发行量为550亿美元。和其他市场不同的是,社会责任债券占到韩国GSSSB发行量的一半以上,达到350亿美元。社会责任债券发行中接近一半来自为中低收入家庭提供房屋金融服务的国有企业韩国住房金融公司(Korea Housing Finance Corp, KHFC);而在GSSSB发行总量当中,KHFC占到三分之一。发行的高度集中意味着2023年市场的态势和走向将取决于KHFC。韩国政府亦计划在2023年经由KHFC发放约320亿美元的长期固息按揭贷款,因此KHFC今年势将再次主导市场。

日本GSSSB市场多元化程度高,发行量均衡分布于各个行业和工具类型,这有助于提升其市场的韧性并对2023年发行总量起到支撑作用。日本2022年GSSSB发行量达到430亿美元;平均期限为10.1年,为地区内最长。65%以上的发行量以日元计价。有别于中国、韩国,日本GSSSB发行量在各债券种类中的分布较为分散,如绿色债券占40%,社会责任债券占30%。不同类别的发行人之间的发行量分布也比较均衡,例如非金融企业发行量占55%,公共部门(如地方政府和机构)占30%、金融服务企业占15%。日本可能还会产生更多首次发行人,而已发行GSSSB的发行人则有可能寻求发行新的券种,以应对更多的可持续发展挑战。日本政府制定的转型金融路线图也有助难减排行业进入可持续资本市场。

澳大利亚、印度、印度尼西亚和马来西亚的发行量落后于中国、日本和韩国,某种程度上反映了这几个经济体对化石燃料的更大依赖。但在更为坚定的应对全球气候问题承诺的带动下,情况很有可能改变。例如,“马来西亚可再生能源路线图”(Malaysia Renewable Energy Roadmap)支持电力行业减碳,时限直至2035年。澳大利亚执政党在其“赋能澳大利亚”(Powering Australia)计划中提出在2030年以前投入240亿澳元公共资金,以带动520亿澳元的私人投资,在2030年实现82%的可再生能源渗透率。

印度政府希望2030年可再生电力的发电容量较目前增加450吉瓦,这一目标有望成为印度GSSSB发行的重大驱动力。印度政府还计划在截至3月31日的2022-2023财年内发行约20亿美元绿色债券的计划,并于本年1月成功发行绿色债券10亿美元。这一发行或能支撑市场发展,使2023年GSSSB发行量高于2022年的30亿美元。

我们预计澳大利亚的绿色债券发行将会提速。这是因为自2022年起执政的本届政府比上届做出了更坚定的碳减排承诺。清洁能源项目的融资需求与日俱增,有望成为驱动GSSSB发行量增长的关键因素。此外,未来两三年银行业需要置换大批央行融资,在这批发行中,绿色债券或其他类型的GSSSB的占比可能会颇大。

马来西亚和印度尼西亚可能将继续引领全球伊斯兰GSSSB的发行。为扩大市场,马来西亚积极开发新的伊斯兰债券结构以及符合伊斯兰教义的衍生品。能源转型、社会需要、政府和监管机构的干预,可为伊斯兰可持续发展债券带来增长机会。例如从印度尼西亚政府的公开表态就可看出,它有意继续发行伊斯兰绿色债券以应对气候变化。

通过统一标准实现透明与增长

全球各地正在制定的可持续披露方案,或为亚太区制定披露要求带来参照。欧洲财务报告咨询组(European Financial Reporting Advisory Group)、美国证券交易委员会(SEC)、国际可持续准则理事会(ISSB)的方案均已接近敲定。债务资本市场本质上是跨境的,北美和欧洲金融机构影响广泛,因此这些最终方案可能会对亚太区的发展趋势起到引导作用。例如欧洲的可持续金融信息披露条例(Sustainable Finance Disclosure Regulation)和其他一些倡议可能会促使欧洲以外地区的发行人采用其报告准则,以吸引来自欧洲的投资。

亚太区已有一些国家和地区以国际原则为基础来制定各自的债务工具发行指引,其中一部分遵循的是国际资本市场协会(International Capital Market Association)设立的框架。但各国各地区也保留了一些本地特质,如日本对合资格社会责任项目类别的定义就更加宽泛。

与此同时,亚太区还存在多个本地分类法,如中国的《绿色债券支持项目目录》、韩国的“K-taxonomy”等。这些方案大都参考了欧盟的分类,但其覆盖范围和具体要求也体现了本地经济特色,如有些分类方法就允许难减排行业有更长的转型期。

我们认为亚太地区最容易受到气候风险的影响。因此,2023年可能会有越来越多的国家和地区将按照气候相关财务披露工作小组(Taskforce on Climate-Related Financial Disclosures)的建议提交报告。新西兰、新加坡和台湾有望成为亚太区的领头羊。与此同时,我们预计到2025年,一些强制性信息披露规定将在香港和马来西亚生效。

此外,我们预计2023年亚太区将推出一些新的分类法。在可持续金融国际平台发布新一版《共同分类目录》(Common Ground Taxonomy)之后,香港的绿色和可持续金融跨机构督导小组就着手研究当地的绿色分类框架。同样,澳大利亚的市场参与者和监管机构也正在研究该国的可持续金融分类法。与此同时,新加坡的绿色金融行业工作组已经举行过两轮公众咨询,计划在2023年制定出分类法。但是,随着监管日益增多,不同国家和地区的规定难以趋同可能会增加合规成本。

我们认为,提高气候相关信息披露的透明度将带来两大好处。第一,有利于更多具有可信度、缓解气候变化的融资工具面世。第二,针对融资工具的可持续发展目标积极性的评估工作将更有章可循。

减碳仍将是GSSSB的增长引擎

我们预计,绿色债券将继续主导亚太区GSSSB的发行,发行量或将占总量的近一半。这些债券将主要用以支持有助于减缓气候变化的技术和干预措施。据世界气象组织的数据,目前气候相关灾害发生的频率几乎是50年前的五倍,而且发展中国家更易遭受气候变化所带来的危害。

因此,市场对通过发行绿色债券以促进气候变化适应和韧性的兴趣可能会增加,但增长过程将会是缓慢的。在2018到2022年间,亚太区的气候变化适应项目在GSSSB发行总量中的占比低于7%。一般情况下,气候变化适应融资需要较长时间方见成效,而气候变化减缓投资的效果则立竿见影。

绿色债券从2018年开始就是亚太区最受欢迎的融资工具。然而,自2018年其融资占比达到88%后就一路下滑,直到2022年的55%。这一趋势反映出其他融资工具的增长。在绿色类别中,发行人一向青睐可再生能源、绿色建筑和能源效率等领域减缓气候变化的投资,此类投资总额在2022年发行总量及自2018年以来的平均发行量的比重均在三分之二左右。

与此同时,对环保产品、生产技术和工艺、以及陆地生物和水下生物多样性保护的投资却明显较少。这类投资匮乏的原因之一可能是,与绿色建筑或可再生能源相比,它们的报告指标更加复杂。由于煤炭占亚太区能源生产的40%,因此节约电力可在短时间内大幅减少温室气体的排放。

此外,可持续发展挂钩债券(SLBs)或将成为亚太区的一个新增长点。这类融资工具为难以获得绿色或社会项目融资的发行人提供进入GSSSB市场的机会。然而,我们认为这一资产类别在2023年将面临挑战。除了经济环境不利外,投资者也开始质疑公司预设目标的积极性和有效性,以及未能实现预设目标时是否受到实质的财务处罚。在2021年实现强劲增长之后,SLB的发行量在2022年减少了26%,发行总额为65亿美元,占总发行量的32%。我们认为,可持续发展挂钩债券市场在2023年实现反弹的关键是要消除对可持续发展的实质成果和债券票面利率实际上浮的担忧。

温室气体减排是亚太区最常见的关键绩效指标(KPI)。超过一半的融资工具都采用这一KPI。温室气体减排KPI主要应用于日本和澳大利亚等发达经济体,而新兴经济体普遍采用能源效率和可再生能源相关KPI。绝对耗能量的增加和长久以来对化石燃料的依赖仍然构成两大阻碍,也使得降低碳强度这一指标相比于减少绝对碳排放量更合理,但同时积极程度有所欠缺。考虑到评估和管理的复杂性,我们认为范围三排放量(scope 3 emissions)作为KPI仍将罕见。

设定有关废物和水利用等其他领域的KPI可能有助于融资市场触及能源密集度较低的企业。这对于亚太市场相当重要,但目前却仍未得到足够重视。性别平等是2022年亚太区SLB发行中唯一的一项社会因素KPI(占比6%)。这表明采用该类KPI的融资工具仍具有多样化和持续增长的潜力。

虽然碳排放仍将是核心话题,但KPI的多样化或可加速SLB市场的扩张。但要实现市场的加速扩张,中介机构和发行人需提高该类融资工具的可信度。

展望未来

我们认为,亚太地区将继续双轨并行:中国、韩国和日本将引领GSSSB融资工具的发行;同时,澳大利亚、印度、马来西亚和印度尼西亚等其他国家将奋起直追。

亚洲地区对降低发电碳强度的密切关注将进一步推动绿色债券的发行。如果投资者对可持续发展挂钩融资工具的特性更加熟悉,那么此融资工具的灵活性也会促进该市场的增长。

如果跨境市场持续动荡,本地货币发行可能会主导总交易量。2023年,监管机构对气候相关信息披露和分类法的密切关注将提高市场透明度,这也将推动来年GSSSB发行的增长。

关于ESG30人

中国ESG30人论坛(简称ESG30)由财新智库发起,是国内首家成立并深具影响力的ESG专业交流平台和智库网络,旨在从政策建言、学术研究、行业实践和国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

合作联系

esg30@caixin.com