文 | 吴艳阳,兴业研究ESG高级研究员;钱立华,兴业碳金融研究院常务副院长;鲁政委,兴业银行首席经济学家

一、ISSB最新进展

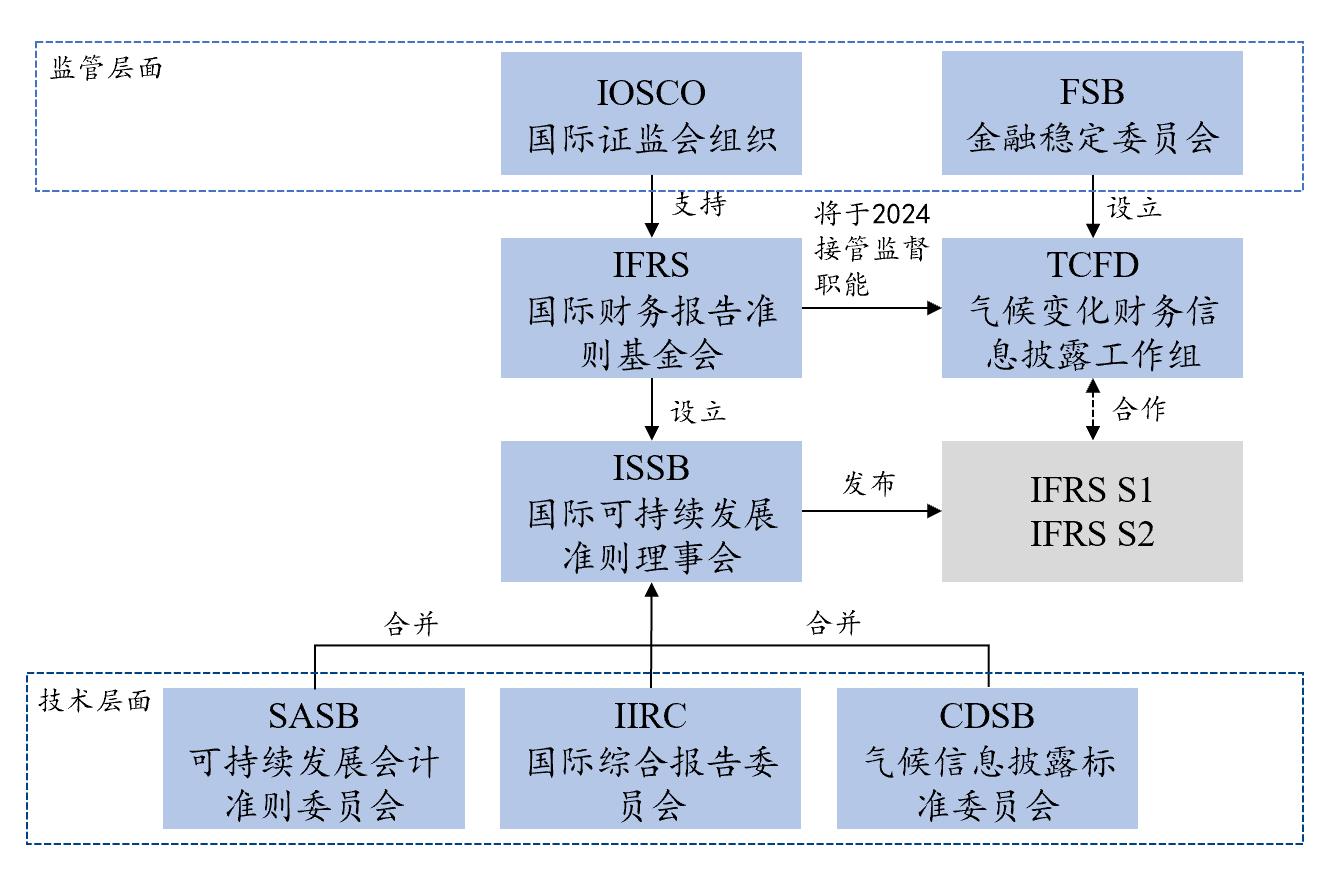

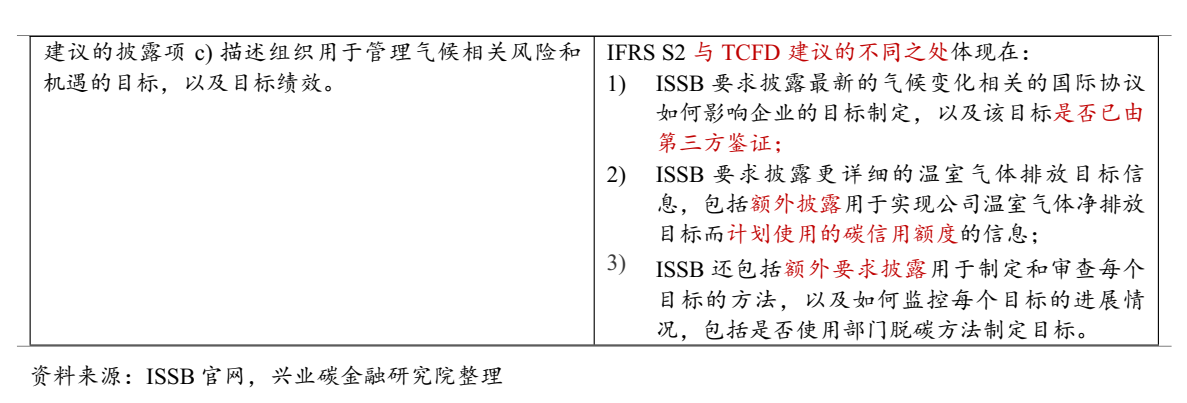

2023年7月25日,国际证监会组织(IOSCO)宣布对 ISSB的标准进行全面审查后批准该标准,该举措可以视作国际证监会组织对ISSB工作的全面认可。紧接着,香港证监会于7月26日对IOSCO认可ISSB准则表示欢迎,并提出将与相关政府部门、其他金融监管机构及香港联合交易所有限公司(联交所)合作,为香港采纳ISSB准则制订全面路线图。

图表 1: ISSB与各组织关系网

资料来源:兴业碳金融研究院制图

在此之前,2023年7月10日,金融稳定委员会(The Financial Stability Board,FSB)已要求ISSB从2024年起接管 TCFD 对公司气候相关披露进展的监督职能。FSB在官方声明指出,TCFD的工作已经完成。作为回应的一部分,ISSB在7月24日发布《IFRS S2 气候相关披露要求与 TCFD 建议的比较》,其中最关键的核心内容是:ISSB的IFRS S2准则已可完全替代TCFD气候披露要求,并增加了其他气候相关披露要求;但如果有些公司仍然想使用TCFD建议也是可以的。

成立于2021年11月3日的ISSB,宗旨是制定ESG披露的全球基准(global baseline),以满足全球投资者关于ESG的信息需求。ISSB成立之后进展极快,于2023年6月26日正式发布国际财务报告可持续发展披露准则 S1、S2(IFRS S1,IFRS S2)。ISSB成立之后,背靠国际财务报告准则基金会(International Financial Reporting Standards Foundation, IFRS)的强大影响力,与众多国际组织和司法管辖区监管部门开展了紧密合作,这其中就包括国际证监会组织(IOSCO)和金融稳定委员会(FSB)。IOSCO负责监管全球 95% 以上证券市场的资本市场当局,深刻影响了130多个成员管辖区;FSB则负责监督全球金融体系,并于2015年设立了气候相关财务披露工作组(TCFD),推出的TCFD框架在全球范围内广泛应用。

ISSB准则从2023年6月正式发布至今仅仅一个月时间,已有多个国际监管机构做出积极回应。以近期国际证监会开始审查并批准ISSB准则、到香港证监会第一时间回应和跟进,推测全球司法管辖区对ISSB准则的认可和引入势必开始加速;而FSB移交TCFD的监督权和ISSB官宣与 TCFD 气候披露要求的对比建议,则意味着ISSB实现了对TCFD的全面融合和监督权力的接管——即ISSB开始有了第一颗 “牙齿”。同时,近期ISSB的一系列进展也意味着,ISSB与国际组织和监管机构的接触合作不断深化,ISSB在全球推广普及的速度可能超出预期。

二、ISSB准则与TCFD气候披露要求对比

对于上市公司来说,近期ISSB的一系列进展中,最引人关注的莫过于官方披露的ISSB与TCFD气候披露要求的对比——两者的差异集中于措辞方式、信息披露详细程度以及ISSB额外要求上。其中两者措辞方式的不同并不影响实质内容;而信息披露详细程度上,ISSB准则在TCFD建议的基础上需要企业补充更多详细信息;额外内容要求上,ISSB提供了一些附加要求与披露指南,指导企业披露,三类差异集中体现在治理、战略、风险管理以及指标和目标四个核心支柱当中。

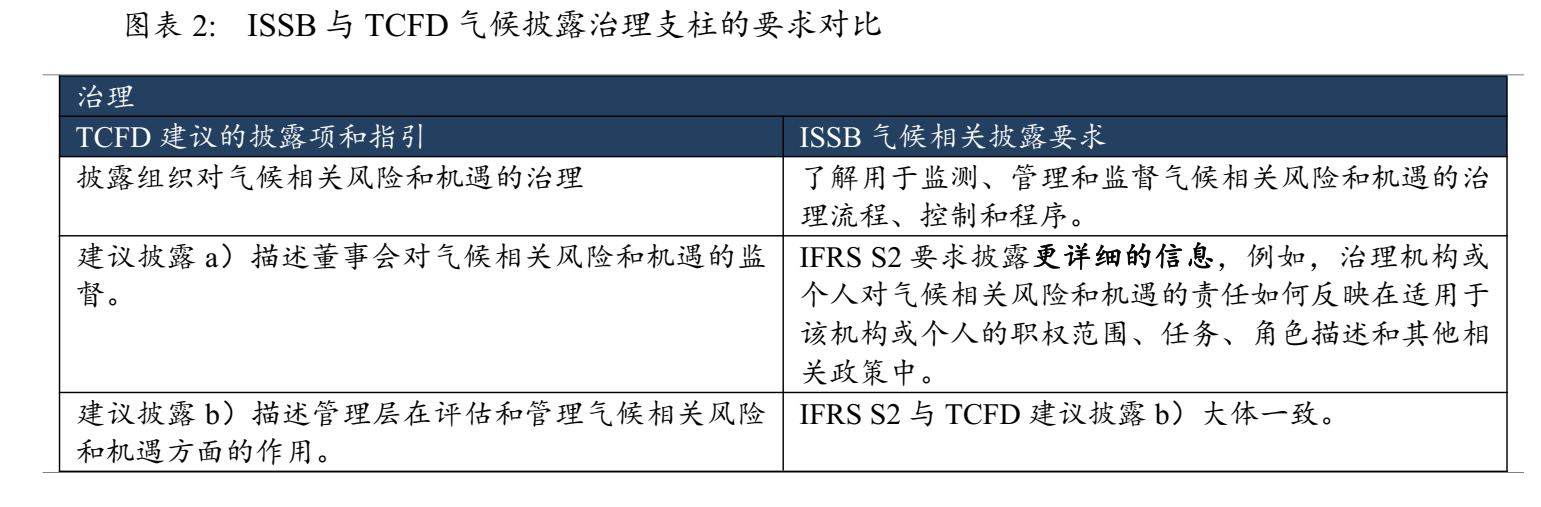

1.ISSB准则与TCFD气候披露要求在治理支柱的差异

ISSB准则与TCFD气候披露要求在治理支柱上要求披露的内容相对较少,集中在董事会、管理层对气候相关风险和机遇领域的管理及其作用上,两者内容基本一致。主要的差异集中在信息要求上:IFRS S2在董事会对气候相关风险和机遇的监督上提出了更加详细的要求,对信息披露的要求有所上升。

2.ISSB准则与TCFD气候披露要求在战略支柱的差异

ISSB准则与TCFD气候披露要求在战略支柱上的披露内容主要包括气候相关风险和机遇对组织的业务、战略和财务规划的影响,涉及到情景分析等重要内容。在该领域,IFRS S2提出了一系列额外要求披露的内容,同时做出一些更具灵活性的披露指导,如企业如何判断披露定性信息、定量信息,披露信息与企业保持相称等。总的来说ISSB披露要求更高,并增加了一定灵活性,有助于不同规模的企业满足披露要求。

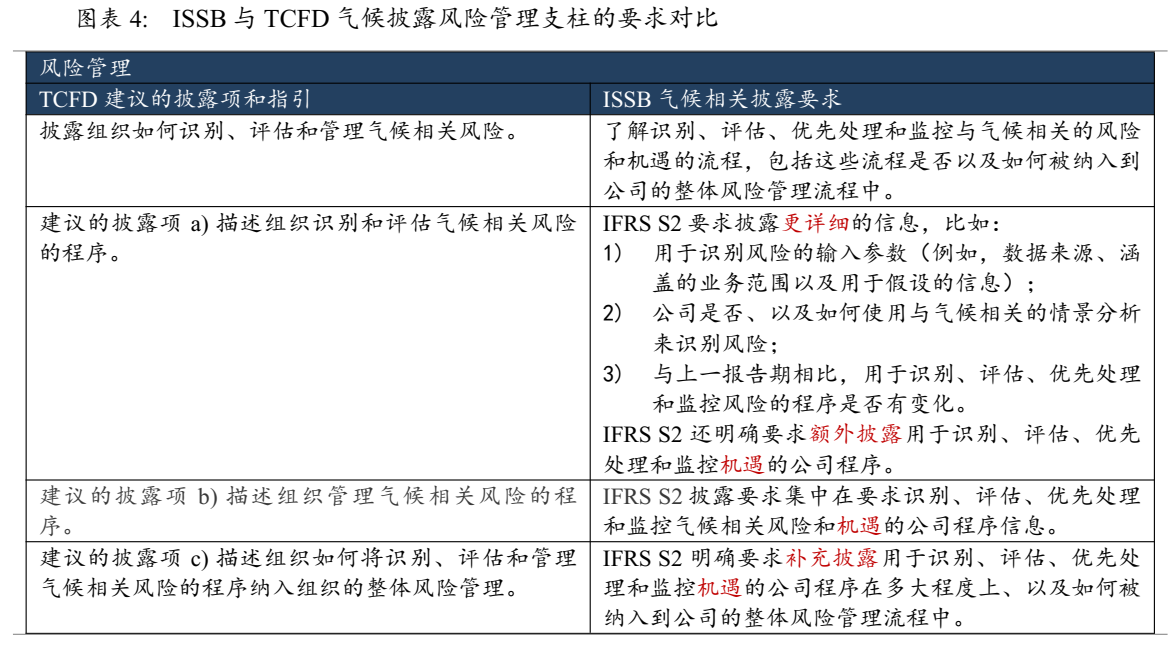

3.ISSB准则与TCFD气候披露要求在风险管理支柱的差异

ISSB准则与TCFD气候披露要求在风险管理支柱上的披露内容主要包括组织如何识别、评估、管理和监控与气候相关的风险。在该领域,IFRS S2相较于TCFD气候披露要求大幅增加,最直观的表现就是IFRS S2在识别风险的基础上额外要求披露相关机遇信息,同时也加入了有关比较信息披露的要求,整体上披露内容更加全面,有助于全面反映企业气候相关风险管理能力。

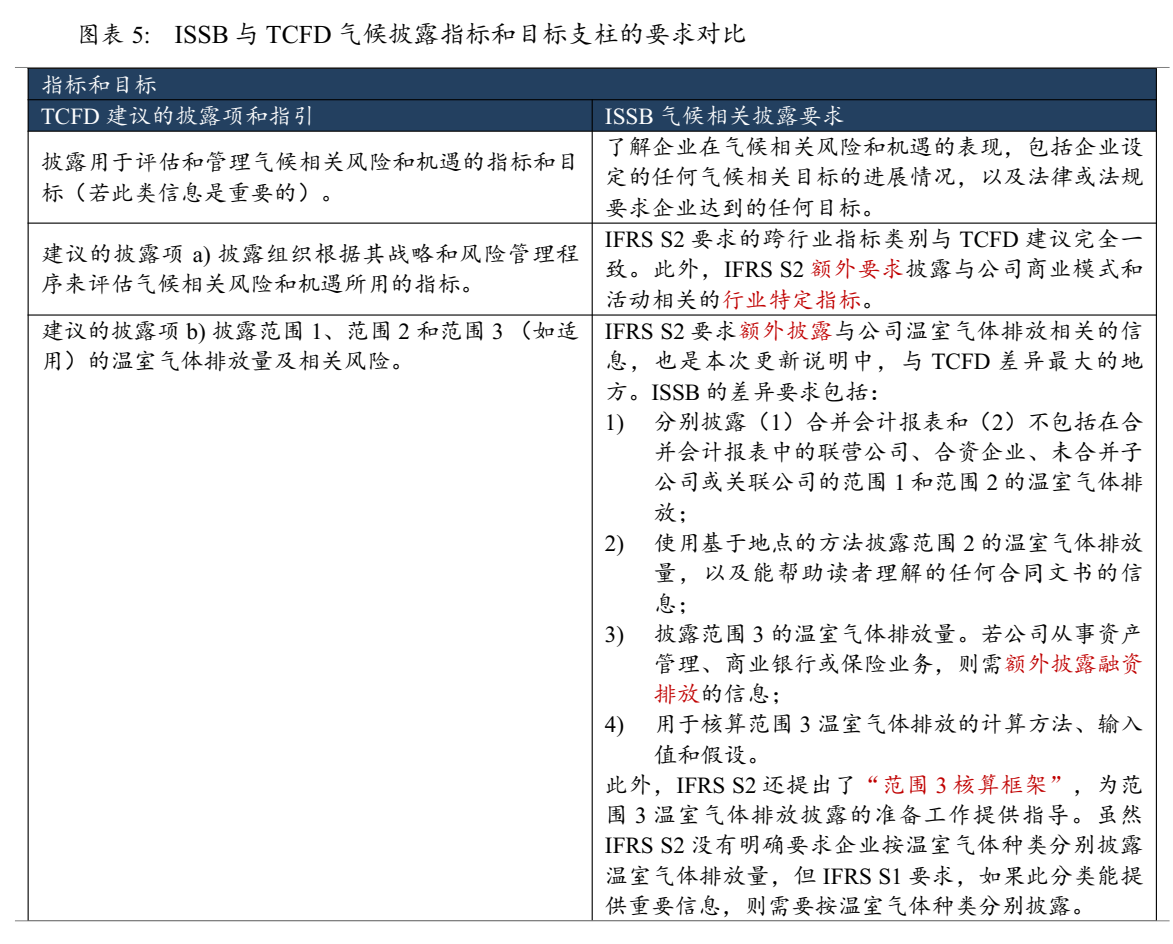

4.ISSB准则与TCFD气候披露要求在指标和目标支柱的差异

ISSB准则与TCFD气候披露要求在指标和目标支柱上的披露内容主要包括评估和管理气候相关风险和机遇的指标和目标。在该领域,IFRS S2相较于TCFD气候披露要求也增添了较多内容,如要求企业披露行业特定指标;在温室气体排放上,对从事资产管理、商业银行或保险业务的企业提出融资排放披露要求等。此外,IFRS S2增加了如“范围3核算框架”的额外内容,帮助企业提升披露能力,增强准则的可操作性,但对于企业也额外新增了第三方鉴证的考察。

三、后续展望

ISSB官方发布的与TCFD气候披露要求对比的文件,正式厘清了IFRS S2 气候相关披露与TCFD建议的披露项和指引之间的关系;同时国际证监会组织和香港证监会的支持声明意味着ISSB的全球推广将加速,未来将深刻影响企业可持续信息披露进程。总结来说,我们认为将对全球企业产生以下三个方面的主要影响:

1) 企业选择ISSB准则披露将不用单独声明遵照TCFD框架。IFRS S2中已包含TCFD气候披露要求的所有核心内容,选择ISSB准则便意味着应用TCFD框架;

2) 沿用TCFD框架披露可持续信息的企业将在很大程度上减少更换至ISSB准则的额外成本,保证工作的连贯性。该类企业只需参照ISSB准则的额外要求以及披露指南信息,对过去的TCFD报告进行修改更新;

3) ISSB准则在TCFD建议的基础上提供较为详细的指导文件,帮助企业提高披露能力。

在技术层面,早在ISSB正式准则发布之前,ISSB便致力于自身能力建设,与外部机构开展了一系列合作。目前,ISSB已经完成了对综合报告框架(Integrated Reporting Framework)、气候披露标准委员会指南(CDSB Guidance)以及SASB的整合工作。

综合来看,在ESG披露标准的技术层面,ISSB成功整合了SASB、TCFD等一系列标准;在监管层面,ISSB在发布ISSB准则之后与金融稳定委员会(FSB)、国际证监会组织(IOSCO)等国际组织和区域司法管辖区监管机构不断加强合作,包括中国财政部和香港证监会,并迅速得到了相关机构的官方认可。可以预计,ISSB在ESG标准制定的技术层面和监管合作层面均已取得重要进展,在实现成为ESG披露全球基线的目标上已迈出了坚实的一大步。我们也强烈建议内地企业,特别是有境外上市和境外业务的企业,高度关注ISSB的进展,并不断提高自身ESG披露能力建设,以适应未来全球ESG披露的新要求和新挑战。

关于ESG30人

中国ESG30人论坛(简称ESG30)由财新智库发起,是国内首家成立并深具影响力的ESG专业交流平台和智库网络,旨在从政策建言、学术研究、行业实践和国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

合作联系

esg30@caixin.com