文 | 邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任

近年来,各种紧迫的环境和社会议题频频崛起,成为全球的关注重点。多方峰会更聚焦于普惠医疗、优质教育、清洁饮水、气候行动等议题,制订了世界的普遍性目标,其中尤以联合国可持续发展目标(SDGs)和巴黎协定的气候目标最具代表性。

目标的落实必须凭靠资源,而资金更不可或缺。依最新估算,倘拟达成SDGs和巴黎协定目标,每年分别需要投入惊人的4.2万亿美元和16万亿美元。目前资金主要源于各国政府和跨政府组织,但目标资金和现有资金之间的缺口庞大,如何引入社会资本无疑是其中关键。尤其,在适应气候变化、生物多样性保护以及对抗结构性不平等方面,相关企业的风险高、盈利点不明,如何吸引商业资金是一个重大挑战。

在此背景下,国际上开始重视将风险和收益形态不同的资金予以搭配的“混合金融”(blended finance),案例浮现于保护海洋、帮助小农适应气候变化、增强弱势儿童发展等领域。对照之下,国内过去对“混合金融”的涉猎较少,而近期关注的一些前沿议题正可以混合金融进行试点。有鉴于此,笔者特别为文,说明混合金融的概念来源,梳理相关症结,解析两个国际前沿案例,以期抛砖引玉,促发更多讨论。

混合金融的概念界定

混合金融的概念源于开发金融(development finance),由世界经济论坛于2015年提出,旨在解决开发项目的资金缺口。此时,采用开发资金和民间资金混合的资本结构,有助于缩小资金缺口。

其后,世界经济论坛又在混合金融的定义中纳入慈善资金,将其界定为:“对于开发资金和慈善资金的策略性使用,进而动员商业资金在新兴市场和前沿市场里运作,以产生正面影响力”。该论坛更针对开发金融展开一套新的推动框架,其中包括混合金融。

在世界经济论坛的界定基础上,为了落实混合金融,OECD(经合组织)推出相关的指导原则。具体而言,2018年OECD开发协助委员会发布了《混合金融指南:针对SDGs释放商业资金》,表明实践上的五个指引原则(OECD,2018)。它们分别是:(1)混合金融须放在一个开发的逻辑框架下应用,;(2)混合金融工具须被稳妥设计,以提高商业资本的动员;(3)混合金融模式须因地制宜,考虑当地的特殊情况;(4)混合金融参与方须致力于有效的合作模式;(5)混合金融的透明性和影响力结果须加以监督。

混合金融的问题梳理

上述界定涉及一些关键问题,笔者对其中五个梳理如下。

第一个问题关乎混合金融的逻辑应用框架。当混合金融最初被提出时,其应用框架采用的是从欧美已开发国家立场来看开发中国家问题的视角,其中主要涉及亚洲、非洲和中南美洲等新兴国家的开发问题。但这个视角无疑限制了混合金融的应用范围。尤其,当“开发”所对应的是风险高、商业盈利模式不明的前沿市场时,这不仅存在于新兴国家,也存在于欧美国家。

第二个问题关乎混合金融的应用场景。混合金融常被应用于SDGs和巴黎协定的推动上,但其应用场景应该不止于此,还应包括前沿市场的推动。特别是,在某些前沿领域崛起之初,商业盈利模式未显、行业基础设施未建、政府监管政策未订,此时盈利导向的商业资金不愿涉入,却正可采用混合金融进行市场催化。在这方面,社会影响力债券和犀牛债券所使用的混合金融模式,都是知名范例(Rangan和Chase,2015;邱慈观,2023)。

第三个问题关乎混合金融参与方的风险与回报模式。混合金融之所以可能,就在于各种参与方有不同的风险与回报模式,从而将各方动机相配,使其各得其所。特别是,当参与方包括公益慈善赞助方、双底线投资人和商业投资人时,公益人追求社会影响力,双底线投资人同时追求财务回报和社会影响力,而商业投资人追求财务回报。此时,混合金融能使各方都承担适配风险、获取相应的回报率,更能经由资金搭配而使各方都涉入前所未能触及的项目。

第四个问题关乎混合金融的因地制宜性。混合金融既以推动前沿市场、解决相关资金缺口为旨,则其应用场景、对标议题、工具设计、合作模式等都须考虑现实情况。此点可通过上面第二个问题的案例来说明。特别是,社会影响力债券的应用场景为欧美国家,对标于当地的累犯、游民等议题,合作模式以慈善资金和商业资金的搭配为主,其中不涉及开发资金(Rangan和Chase,2015)。对照之下,犀牛债券的应用场景为南非,对标于特殊物种保护,合作模式以慈善,开发和影响力投资等资金的搭配为主,其中没有商业资金(邱慈观,2023)。

第五个问题关乎混合金融的透明性和绩效监督。混合金融旨在解决目标资金的缺口问题,故须对资金的目标推动绩效进行监督,其中涉及影响力的度量与管理。相关方法很多,关键在于合适的评估框架和具体的度量指标,从而表明项目进展(邱慈观与王昊月,2021)。例如,当混合金融模式应用于海洋保护项目时,可采用SDGs的度量框架,而具体的影响力指标可以是渔场中的鱼类增量、海洋保护区域面积等。不过,无论框架和指标,目的都在于通过影响力的度量与管理来提高混合金融的透明度。

混合金融的发展现况

混合金融的概念较新,开展时间有限,那么,全球有多少相关基金和机制? 缩小了多少资金落差呢? 这方面的统计并不完整,但依据世界经济论坛和OECD的调查,目前全球约有180个混合金融相关的基金和机制,在111个新兴国家投入了600多亿美元资金,对于缩小SDGs的资金落差有一些效果。不过,这杯水车薪的金额远远小于SDGs面临的资金缺口,故混合金融必须大幅增长,才可能落实可持续发展目标。

为了加速发展,顺利地将项目和资金对接,市场上出现了一些混合金融平台,其中以可持续发展投资伙伴(SD Investment Partnership,SDIP)、汇聚(Convergence)、THK混合金融平台(THK Bended Finance Platform)等三个最知名。这些平台旨在将政府和民间部门连接,从而统合意愿、资源和推动方案,以加速扩大交易总规模。

此外,富有创意的混合金融结构也陆续浮现,针对几个难以推动的SDGs展开。

例如,以SDG#3(良好健康与福祉)而言,当项目以改善弱势民众营养为目标,拟对可负担健康食品的供应小农融资时,银行常因融资风险过高而不愿涉入。此时,项目可先引入慈善资金和开发资金,降低场域中的风险,其后再引入商业资金而形成混合金融。美国心脏协会的社会影响力基金及全球营养改善联盟的高营养食物融资机制(Nutritious Foods Financing Facility,N3F),都是针对上述问题而崛起的创意混合金融结构,笔者以下解析N3F案。

又例如,以SDG#14(水下生物)而言,当其最终目标是保护海洋、推动蓝色经济,从而拟对具有正面环境效益的海洋项目提供资金时,银行常会因为这些项目的盈利模式不明而不愿涉入。此时,混合金融可将慈善、开发和商业等资金混合搭配,从而完成目标。塞舌尔、伯里兹及巴巴多斯等海洋国家,基于“债务换自然”(debt-for-nature swap)模式所发行的蓝色债券,也是针对问题而形成的创意混合金融结构,笔者以下解析伯利兹案。

前沿案例解析:海洋保护的融资机制

近年来,混合金融被应用于生态保护领域,包括生物多样性保护、动物保护和海洋保护。背后原因有三。第一和这些领域面对的危机有关:依据2022年世界经济论坛,生物多样性丧失高居全球重大危机第三名,仅次于气候变化和极端天气。第二和这些领域的保护偏低有关:依据昆蒙全球生物多样性框架,2030年前须对海洋和陆地分别达到保护30%的目标,而目前全球仅17%的陆地和8%的海洋受到保护。第三和这些领域的项目风险高、盈利点不明有关:在欠缺引导资金启动试点并催化市场发展的情况下,商业资本普遍不愿进入(邱慈观,2023)。

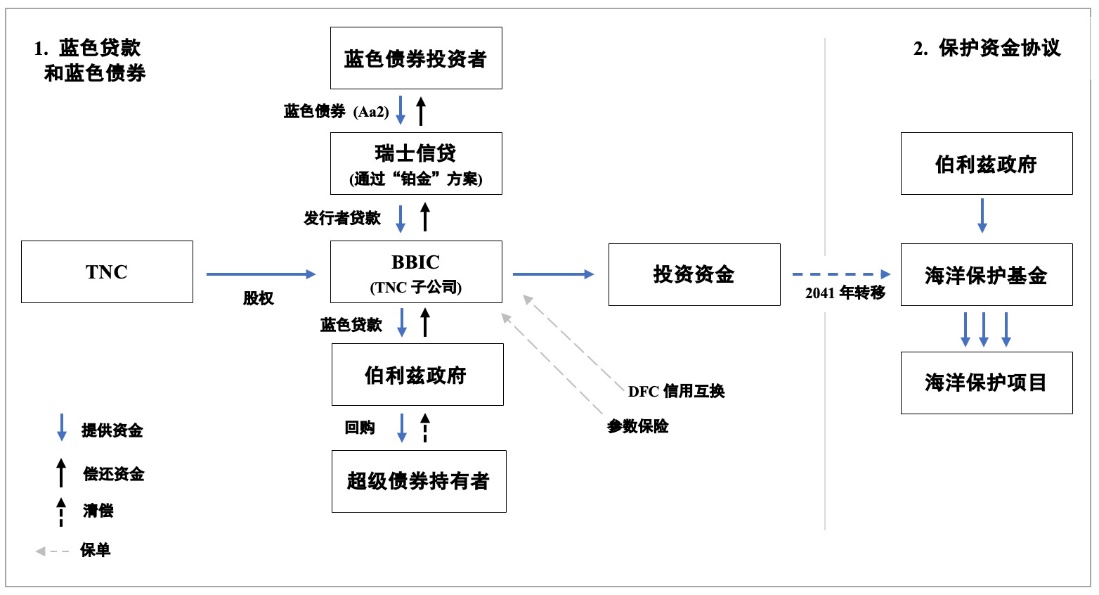

伯利兹是中美洲的一个海洋国家,经济上高度仰赖旅游业,但近年经济成长停滞,疫情又重创旅游业,以致债台高筑,2020年其债务金额为GDP的133%。特别是,当地政府有一笔欧洲美元债的“超级债券”,金额5.53亿美元,在其整体债务中的占比高达25%。

伯利玆多次和大自然保护协会(The Nature Conservancy,TNC)沟通,希望能由其协助解决债务问题,并将解决方案和海洋保护挂钩。最后,通过TNC旗下影响力投资部门NatureVest的协助,完成了一笔“债务换自然”交易。该机制的核心是对债务国的部分未偿债务进行重组,以换取政府保护自然环境的承诺,其具体运作如下。

首先,TNC旗下的子公司BBIC给了伯利兹政府一笔3.64亿美元的蓝色贷款,其中3.01亿用于债务回购,0.39亿作为交易成本和流动储备金,另0.24亿作为海洋保护的种子基金。其次,伯利兹以45%的深度折价价格(3.03亿)将其5.53亿美元的超级债券从二级市场买回,从而将未偿本金降低了1.89亿美元。第三,债务转换替伯利兹省下1.8亿美元的利息,可供该国在未来20年用于海洋保护。

具体而言,BBIC对伯利兹政府提供的蓝色贷款,资金来自瑞士信贷,但该银行同时以背靠背方式替伯利兹政府安排发行一个蓝色债券来募集贷款资金。美国国际开发金融公司(DFC)对蓝色贷款彰显的整体结构提供了一个政治风险保险:倘伯利兹政府违约并获法庭仲裁支持,则该保险将覆盖蓝色贷款的所有支付,故有强化信用的功能。此外,蓝色贷款纳入一个由瑞再保险子公司承作的主权债巨灾参数保险,以减缓由自然灾害引发的财务影响(TNC,2021)。

来源:TNC, 2021 图1:伯里兹蓝色贷款/蓝色债券/和保护资金协议

在信用强化机制下,伯利兹蓝色债券获得穆迪公司Aa2的债信评级。债券期限19年,采用上升式票面利率结构,以减轻伯利兹政府在期初的利息负担。由于债信评级高、内在报酬率可达6.1%,蓝色债券上市时被机构投资人超额认购。这表示,本案中市场导向的商业投资人无需以牺牲财务回报的方式来获取保护海洋的环境效益,反之,在开发资金提供的信用强化机制下,商业投资人得以获取市场回报率。

伯利兹因债务重购而节省的利息支出将用于海洋保护,其中包括两笔。一笔年均420万美元,将持续20年到2041年为止;另一笔来自2,350万美元的种子基金,而该基金预期在2041年会因投资收入而将成长到9,200万美元。

海洋保护的预期结果有四:(1)伯利兹于2026年将海洋保护区达到30%,其中半数位于高生物多样性保护地带;(2)依据科学进行参与式的海洋空间规划,以设计保护区和海洋管理计划;(3)伯利兹堡礁保护区系统被联合国科教文组织列为世界遗产,须对其内土地进行保护;(4)启动海洋保护基金。

在伯利兹的“债务换自然”之前,类似案例的金额都很小,因而伯利兹案的交易规模和创意结构颇受瞩目。特别是,以“债务换自然”获取可持续发展海洋资金、政治风险保险、巨灾参数保险、机构投资人参与等都极为亮眼,而该机制下的混合金融模式更是成功。因此,本案于2022年获得几项大奖,包括环境金融债券奖、可持续主权债奖、可持续债券结构创新奖等。

前沿案例解析:高营养食物的融资机制

全球有7.7亿人陷于饥饿中,23亿人没有稳定的食物来源,31亿人欠缺健康食物渠道,其中3/4为非洲人。为了解决食物和营养问题,专家测算了2022年到2030年之间的年度资金需求,发现每年平均为108亿美元。现实世界里,相关资金来源以捐赠为主,政府资金次之,国际组织资金再次之,而社会资金的金额小到几可忽视。整体而言,本领域一直存在着资金落差问题,差额常高达目标资金的30%以上(Development Initiatives, 2021)。

在此背景下,全球营养改善联盟崛起,启动了高营养食物融资机制N3F。同时,市场上也出现了一些帮助该机制落实的混合金融模式,英可芬资管公司推出的“英可芬高营养食物基金”(Incofin Nutritious Foods Fund)为其一。

英可芬致力于推动全球的包容性成长,以改善弱势群体的生活为目标。它管理十亿欧元的资产,旗下基金对标同时追求财务回报和社会影响力的双底线投资人。公司原有一只包容性基金,2022年2月它以推动包容性的高营养食物价值链为目标,启动了一只子基金。

具体而言,“高营养食物基金”的使命有四,分别是:(1)通过更优化的经销、可负担性和多样化来增加高营养食物的渠道;(2)经由配方改善来提高营养供给和降低有害物质;(3)改善食物安全并降低生产过程中的污染;(4)以减少生产过程中的食物流失的方式来降低食物供应链的负面环境影响力。

实践上,该基金对标全球最贫穷的撒哈拉以南非洲地区,当地有严重的营养问题,也有亟需改善的包容性成长问题。因此,基金对生产高质量、高营养食物的当地小农企业提供融资。投资工具分成短中期贷款和长期贷款两种,前者是两年以下、金额在30万至300万之间的运营资金抵押贷款,后者是七年以下、金额在30万至300万之间的固定资产抵押贷款。

从基金对标的问题、领域和地区看,它面对的无疑是一个前沿市场,其中以两种风险最高。一种涉及贷款给当地小农企业的信用风险,另一种涉及当地货币的外汇风险。

针对于此,高营养食物基金特别采用混合资金结构,基于出资方对风险和收益的不同预期,将基金中纳入催化股、长期闭锁股及季度可赎回股三个券种。不言而喻,催化股承担第一笔亏损,风险最高,闭锁股次之,可赎回股再次之。

这个混合融资模式里的结构性风险缓释机制,运作如下。在信用风险方面,如果基金的季度投资收入为负,则负值收入将以拟定的顺序配置,先配给催化股,其次配给闭锁股,最后配给可赎回股。在外汇风险方面,如果当地货币发生外汇风险,则为了极小化外汇风险对季度收入的影响,外汇亏损将直接由催化股承担。

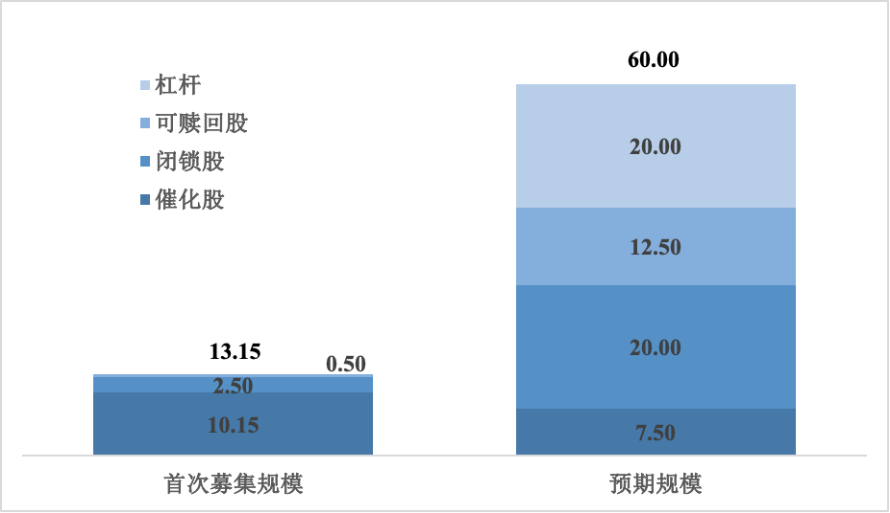

来源:作者依内部材料整理 图2:首次募集规模 v. 预期规模

基金的目标金额为6,000万美元,最多可接受两倍的杠杆。第一轮募到1,315万美元,其中催化股1,015万,闭锁股250万,可赎回股50万。其中,慈善资金由库瑞克基金会提供,开发资金由美国国际开发署和瑞士开发暨合作署提供,影响力资金由英可芬提供,而全球营养改善联盟则给予技术支持并指导影响力度量。

不过,依图2所示,首次募集规模不只和预期规模有很大的落差,且各券种的募集规模也分配得未尽理想。其中,由慈善资金所形成的催化股占比77.2%(=10.15/13.15)远高于预期占比12.5%(=7.5/60),反之,由商业资金形成的可赎回股占比3.8%(=0.5/13.15)则远低于预期占比20.8%(=12.5/60)。这个事实更指出两个问题,一个关乎下一轮募资所对标的核心投资社群,另一个关乎全球最贫穷地区之前沿案例的募资困境。无论如何,本案无疑凸显了混合金融的应用边界和实践复杂性。

结论与启发

本文以混合金融为题,通过概念梳理和案例应用,阐明它如何能起到催化前沿领域的发展、引导商业资金的进入,从而发挥缓释资金缺口的功能。基于以上所言,笔者将本文启发和限制等汇整为五点结论,以供参酌。

第一,混合金融的应用逻辑框架不能局限在传统的开发金融里,而从欧美已开发国家视角来看开发中国家的开发问题。反之,混合金融应放在更宽广的视角下来看,尤其是在商业盈利模式未显、行业基础设施未建、政府监管政策未订的前沿市场里,混合金融如何能通过混搭式的资金结构,发挥催化市场、扩大规模的功能。

第二,设计良好的混合金融模式能将各种资金参与方的风险与回报模式予以合宜搭配,使各方都适得其所,承担可容忍的风险,获取相应的回报率。在此情境下,商业资金无须牺牲财务回报率,而伯利兹蓝色债券中的机构投资人即为明证。

第三,当将混合金融的理念付诸于实践时,常不免遭遇困难,尤其是当前沿领域项目是针对全球最贫穷地区的最弱势人口时。传统上,这类项目完全凭靠慈善资金展开,但当在慈善资金之上再搭配开发和商业等资金时,从慈善金融模式过渡到混合金融模式的临界点为何? 先前只有极少数文献曾对此讨论(如:Bannick等,2017),但由英可芬高营养食物基金的首次募资结果看,这个问题值得正视,也须通过对先前案例的解析而导出一些实践指引。

第四,混合金融的透明性和影响力结果监督是一个重要议题,囿于篇幅,本文对此所言不多。前沿领域的影响力度量和管理存在着许多问题,反映于数据收集、度量指标检选等困难上,有待未来以专文进一步讨论。

第五,本文虽未论及混合金融的国内应用,但其重要性显而易见。前些年地方政府财政困难,某些建设项目资金欠缺,PPP从而崛起,将政府和民间资金搭配,以缓释资金问题。从广义视角看,舒缓地方政府资金问题的PPP或可视为一种混合金融模式,但这类合融更宜应用于适应气候变化、生物多样性保护以及对抗贫富差距等领域,而它们正是国内近年来所面对的。特别是,为了推动这些前沿领域,政府虽也启动引导资金,但如何采用合适的混合金融模式、通过合适的混合金融工具来撬动民间资金,相关讨论似嫌薄弱。当前混合金融崛起于国际,案例逐渐浮出台面,正可供各方研拟参考,截长补短,形成国内更富创意的成功案例。

参考文献略

关于ESG30人

中国ESG30人论坛(简称ESG30)由财新智库发起,是国内首家成立并深具影响力的ESG专业交流平台和智库网络,旨在从政策建言、学术研究、行业实践和国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

合作联系

esg30@caixin.com