文 | 陈雷,全国社会保障基金理事会

环境(E)、社会(S)与治理(G),即ESG投资,是一种致力于体现价值观的投资方式,是对财务价值投资方法的补充。近年来,ESG投资逐渐发展为主流投资方式之一。理论和实践研究发现,ESG投资并不必然产生稳定超额收益,应重点关注其在收益以外的价值创造功能。

一、追求超额收益并非ESG投资目标

(一)主流ESG投资策略注重塑造影响力和价值观

ESG并不直接服务投资创收目的。全球可持续投资联盟(GSIA)将主流ESG投资策略分为7类:负面筛选、正面筛选、ESG整合、企业参与及股东行动、规范筛选、可持续发展主题投资、影响力/社区投资。七类策略设计初衷均侧重于塑造影响力和价值观,引导资金流向可持续发展意识较强的企业群体,推动ESG理念普及发展。ESG策略致力于筛选出符合社会责任标准的企业,至于样本企业是否拥有更高收益表现并不在ESG考量范围内。换言之,ESG策略的收益和风险是外生的,这与追求投资回报率的传统投资存在显著差异。

以常用的负面筛选策略为例,该策略通常将争议性企业排除在外,会导致投资范围缩小。在ESG语境中,从事武器、博彩、酒精和烟草等相关活动企业所发行股票是“罪恶股票”,这些行业通常涉及成瘾性消费行为且造成负面社会影响。因此,MSCI ESG 系列指数排除了违反国际准则和涉及争议性武器的公司。

近年众多研究表明,尽管“罪恶股票”具有较大诉讼风险、流动性风险和较低市场关注度,但其历史收益率可能跑赢常规股。Hong and Kacperczyk(2009)测算发现,在美国市场上,因“罪恶股票”价值低估带来的超额回报可达每年2.5%。在国内,以贵州茅台为代表的白酒股股价屡创新高,截至2023年2月20日,白酒指数(866015.WI)近3年年化收益超过31%,高出食品饮料行业指数逾10%,高出沪深300逾30%,表现十分亮眼。这类企业虽被贴上“罪恶”标签,但不影响“赚钱效应”,他们可能在所属行业具备较强竞争优势,且拥有相对优秀的财务表现,因而更具有投资吸引力,可获得比“非罪恶股票”更高的风险溢价,即所谓的“sin premium”。

从这个角度看,负面筛选策略在组合内剔除这类企业,主要是出于道德、社会影响考虑,而非风险收益角度。这可能反而忽视了投资价值,制约组合收益。

此外,积极股东法、影响力投资法等其他主流策略也更多从社会价值提升角度出发,优选出与ESG发展理念更契合的企业。广义上,这些策略也承担了鼓励企业践行ESG理念、改变以股东价值最大化为目标的任务,致力于通过有效的投资筛选规则,引导企业强化ESG重要性认识,自发推进社会和环境健康发展。

(二)从指数编制方法和目的看,ESG指数作为市场表征类指数,并没有收益增强动机

指数化是ESG投资在二级市场实践的一种重要形式。ESG指数编制方法内容与ESG策略高度相关,同类策略的ESG指数产品编制方案在方法论上相似。目前,ESG指数产品使用的主流ESG策略包括三类,即负面筛选、正面筛选和ESG整合。

具体来看:(1)采用负面筛选的指数,从样本空间中剔除各行业内ESG分数最低的特定比例上市公司证券;(2)采用正面筛选的指数,从样本空间中选取各行业内ESG分数最高的特定比例上市公司证券。这两者皆采用ESG倾斜因子调整权重,适当提升ESG表现领先的企业在指数内的权重,从而使指数整体ESG“浓度”更高。(3)采用整合策略的ESG指数,则综合考虑证券ESG表现和基本面情况,在正面筛选、负面筛选基础上,引入其他基本面因子进一步选股。

尽管不同ESG指数在编制方法上存在差异,但这些指数在编制时均只利用了相关ESG策略进行证券选择,且对于权重调整也更多为提升组合ESG表现,并没有直接考虑收益风险因素。此外,作为ESG指数样本空间的宽基指数在编制时,通常只根据市值、成交额、流通股本等指标选取排名靠前的股票作为样本股,同样未考虑收益风险因素。

从编制目标看,ESG指数在编制时更注重对具备某类特征个股的表征作用。大部分ESG指数编制时均进行了行业中性考量,使得成分股行业分布更均衡,因而凸显市场内ESG表现较优企业的股价表现。ESG整合类指数虽然在选股时纳入了其他因子,但仍需兼顾是否具有高ESG得分。

(三)ESG投资倾向风险管理而非创造Alpha

本质上,ESG是关于公司非财务风险的把控,各项实践终究会落足于风险管理。通过全面评估企业E、S、G三个维度指标,系统性研判企业在财务信息之外的风险信息。这些ESG风险可能从多方面影响业务,例如处罚当下股价波动,从而在更长时间对企业整体表现造成影响。ESG投资初衷是利用这些信息观察企业非财务表现,捕捉风险信号,在“黑天鹅”事件发生前,为投资者敲响警钟,从而减小尾部风险事件对投资组合的损失,降低组合最大回撤。

由于ESG风险涉及面较广且较为复杂,投资者在获得ESG风险信息后,需结合自身对企业基本面的判断和市场环境进行决策。能否利用提前的风险警示取得超额收益更多是投资层面的问题,与ESG本身关联不大。

二、从实际投资效果看,ESG投资并未表现明显的超额收益,阶段性占优是因为选股比例、资金关注、市场风格等因素

(一)回测中证指数和MSCI指数发现,海内外纯ESG指数表现相似特征,相对基准均无稳定超额收益

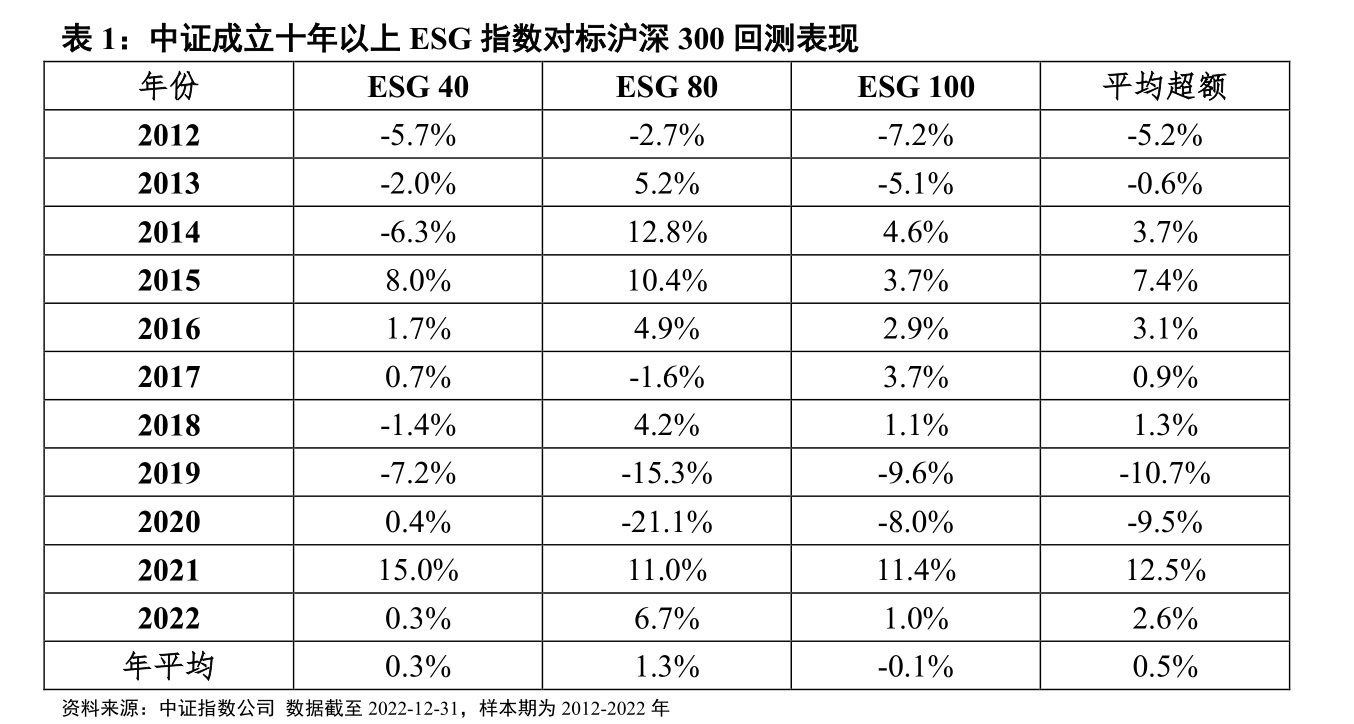

1. 中证纯ESG指数未体现出显著收益优势

考虑中证500ESG优选、中证120ESG策略等指数在编制时结合Smart Beta策略,其本身ESG属性并不纯粹,且从结果看,也较难归因ESG策略对指数整体的收益贡献,因此我们仅关注以ESG表现为选股主要依据的纯ESG指数。

从累计收益率曲线和分年度统计的超额收益中看,3只成立时间超10年的中证ESG指数相对基准并未实现稳定超额收益,年均平均超额收益仅0.1%,仅中证ESG40和中证ESG80在样本期内略微跑赢基准。

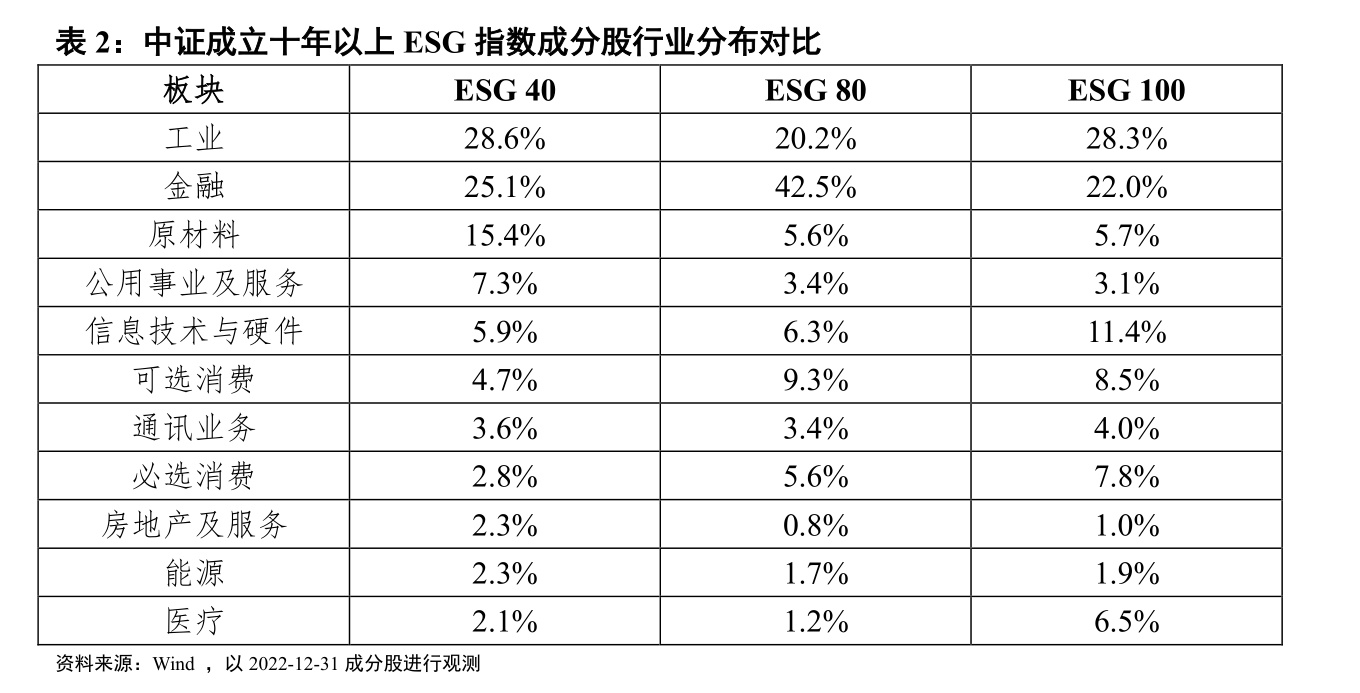

由此可见,对于A股市场而言,ESG指数收益率存在差异,而样本空间、个股选择和权重设置是导致这种差异的关键因素。(1)样本空间方面。ESG 40的样本空间为上证180公司治理指数样本股,将指数框定在上交所内治理状况良好的公司,而ESG 80和ESG 100的样本空间为沪深300样本股。在指数编制的第一步,选择范围的不同就决定了其收益表现存在差异。(2)个股选择方面。可从成分股数量和行业分布进行比较。三只指数成分股数量不一且重合度较低。ESG 40、ESG 80和ESG 100每期选取样本空间内ESG表现靠前的40、80和100只股票,其中,ESG 40 和ESG 80成分股中仅29只重合,ESG 40 和 ESG 100成分股中仅24只重合,三者并非包含关系。进一步,个股选择也会造成指数行业分布差异,ESG 40和ESG 100在工业和金融行业集中度较高,但在原材料行业的数量占比差异较大,而ESG 80则在金融行业数量占比更集中,远高于ESG 40和ESG 100。三只指数行业暴露的差异是其最终收益表现不同的重要原因之一。(3)权重设置方面。ESG 40和 ESG 100采用自由流通市值进行加权,ESG 80则采用波动率倒数加权,使得波动较小的个股获得较大权重。不同的加权方式也会导致指数收益表现出现差异。

值得注意的是,三只指数收益表现虽有差异,但整体存在共性联系。例如,三只指数在2019年均显著跑输对应基准,而在2021年又集体实现显著超额正收益。这一现象或与ESG评级构建框架有关。三只指数均采用了ECPI的ESG评级,在各自样本空间内进行正面优选。

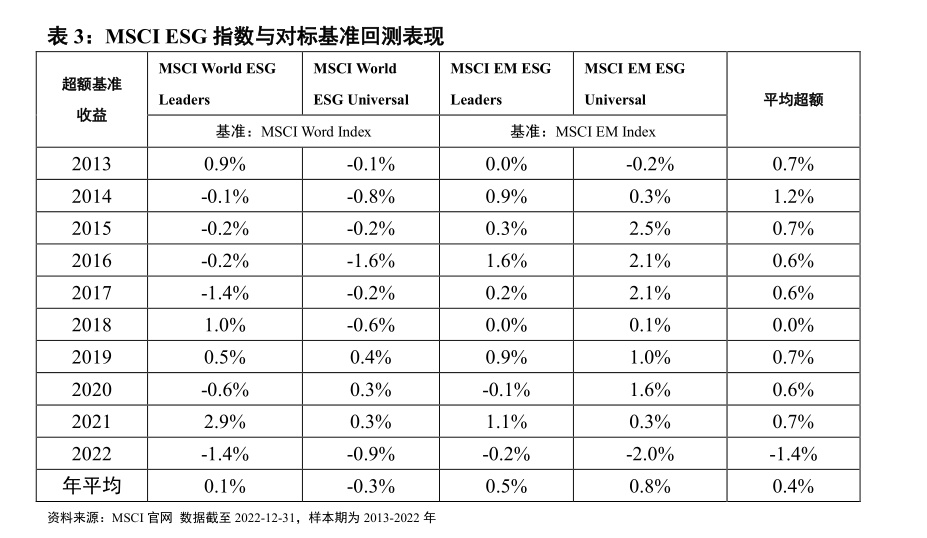

2. MSCI ESG指数长期表现与基准基本持平

海外市场ESG指数化起步较早,整体已形成一个相对成熟、丰富的指数体系。在ESG指数供应商中,MSCI具备较强代表性,先后发布1500多个专门构建的ESG指数,是全球近半数ESG主题ETF跟踪的对象。我们选取4只MSCI ESG指数,分别观察两种不同方法编制的纯ESG指数在发达市场和新兴市场中的表现。

由于指数整体样本池不重合且指数收益表现受区域更多复杂因素影响,因此直接对比发达市场和新兴市场ESG指数意义不大,不能判断ESG策略在其中所扮演的角色,我们主要按市场观察海外指数整体表现。

发达市场方面。在ESG投资相对更为成熟的发达市场,ESG指数与基准指数的收益差异极小,仅仅做到稳定追踪对标指数,相对基准未表现出稳定超额收益。MSCI World ESG Leaders、MSCI World ESG Universal两只发达市场ESG指数净值走势基本与基准指数重合,收益占优的分年胜率均不及五成。具体来看,两只指数收益表现并不完全相同,在2021年MSCI World ESG Leaders相对收益领先,与MSCI World ESG Universal的收益差异可达3%。考虑到指数行业分布较为相似、样本空间一致且均根据MSCI ESG评分结果进行权重调整,两只指数收益差异可能更多来自选样数量及选股方法。MSCI World ESG Universal拥有1492只成分股,主要采用负面筛选ESG策略,仅排除违反国际规范或涉及争议的公司;MSCI EM ESG Leaders拥有701只成分股,在负面筛选外还使用了“同类最佳ESG策略”,致力于优选各行业ESG评级最高的公司。整体看,虽然两者收益率曲线均与基准指数贴近,但选样数量较多的MSCI World ESG Universal指数整体收益相对母指数的偏离更小。

新兴市场方面。两个代表性指数MSCI EM ESG Leaders和MSCI EM ESG Universal虽相对基准指数实现超额收益胜率高于发达市场,但超额收益极其微弱且不稳定。整体看,ESG指数在新兴市场也无明显收益优势。

(二)受样本空间影响,当前ESG指数并未展现较强的风险控制能力

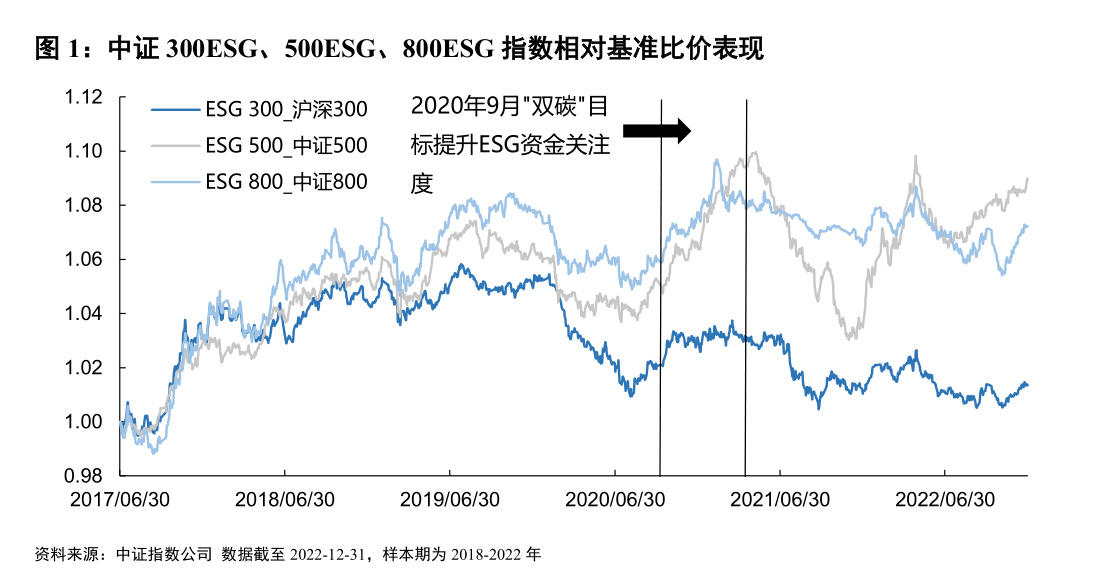

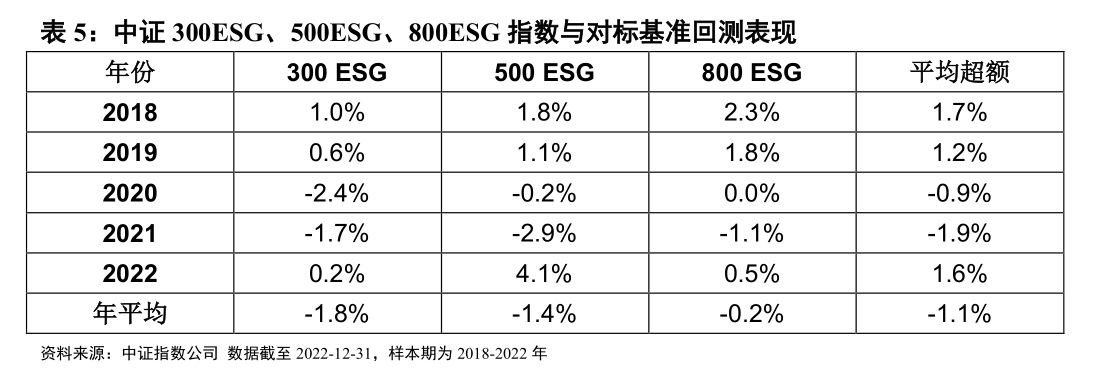

目前纯ESG指数多以宽基指数为样本空间,结合ESG策略进行选股。而主流宽基内多为优质企业,这类企业的中证ESG评级大多集中在BBB级及以上,这在一定程度上阻碍了ESG策略发挥其负向排雷能力。例如,沪深300、中证500、中证800内最新一期成分股在BBB级及以上的占比可达98%、76%和88%,且指数内没有成分股评级低于B等级。观察以其为样本空间进行选股得到的300ESG、500ESG、800ESG这三只纯ESG指数,发现其近五年整体波动率和最大回撤水平较宽基指数并无风险防御优势,且300ESG和800ESG收益波动更高于沪深300和中证800。因此,虽然理论上ESG对风险事件的捕捉可降低组合尾部风险,但其有效性仍取决于策略应用场景和应用方式。

(三)ESG作为一种投资方法,其表现主要受资金关注、市场环境等非ESG因素影响

1. ESG指数阶段性超额可能与资金关注有关

资产价格变化的直接原因是资金流入流出,ESG相关主题资金热度攀升可能带来阶段性的超额收益,但长期指数收益表现较为一般。从300ESG、500ESG和800ESG相对基准比价情况看,2020年“双碳”目标提出后,投资者对ESG关注度升温,三只指数行情均短暂提振。从2020年9月30日至2021年3月31日,300ESG、500ESG和800ESG持续跑赢基准,区间超额收益分别达1.28%、4.16%和2.45%。但这类资金热度所带来的超额收益并不持久,300ESG指数自2021年3月相对基准走弱,500ESG和800ESG指数波动较大且整体收益优势并不明显。长期来看,ESG指数表现与基准指数表现趋同,近五年平均超额回报仍为负值。

2. ESG指数表现或与规模因子和优质行业贝塔有关

从长期投资角度看,股价需有盈利支撑,ESG评级高的公司往往是优质赛道里的龙头企业,市值较大且存在一定“龙头效应”,而ESG指数在构建时往往会保留这类企业。在此背景下,指数收益与规模因子、价值因子天然存在一定关联,其阶段性占优行情未必来源于ESG策略本身。此外,从行业分布看,300 ESG成分股中,电子(12%)、电力设备及新能源(9%)、医疗保健(8%)、汽车(5%)等景气赛道数量占比均位居前列。可见,高评级个股的超额收益可能主要来源于优质赛道的行业贝塔,与ESG投资方法本身并不直接相关。

3. ESG指数整体收益表现或与风格属性存在较大关联

在一定程度上,主流ESG指数自身的风格暴露情况决定了其在不同市场环境下的收益表现。以300ESG指数为例,指数整体风格更偏向于低估值风格,因此具备一定防御性。复盘指数历史表现可见,300ESG指数整体在震荡市和熊市里相对基准表现更优,但在牛市里的整体收益弹性欠佳,未能跑赢基准。

三、ESG投资应重点关注非投资方面的价值创造

作为一种投资方法,ESG投资在国内不必然拉低投资收益,但和其他投资方法一样,ESG投资也不能保证投资组合长期稳定的超额收益。ESG投资所关注的非财务因素反映在组合收益上是一把双刃剑,例如气候风险、政策风险以及通过服务弱势群体扩大客户规模是具有ESG实质性(ESG Materiality)的议题,有利于社会发展,亦能获得投资收益。但需注意,ESG实践可能会为公司带来额外运营成本,偏离股东价值最大化目标,并对股价产生负面影响,这也是学术界诸多学者阐明的事实(Lyon等, 2013; Miroshnychenko等, 2017)。

中国之所以自上而下强调ESG并出台诸多支持政策,一方面是因为某些ESG关注点与企业最大化利润目标存在分歧,容易被企业忽视。另一方面,ESG投资这一概念在国内崛起是顺应全球趋势的必然举措,也是监管、投资机构和评级机构共同推动的结果。三者既是ESG投资发展受益者,也是ESG发展助推器,赋予了ESG更深层次内涵。(1)对于监管而言,ESG理念与“创新、协调、绿色、开放、共享”的新发展理念存在共通之处,符合高质量发展、产业结构转型升级方针。推动ESG理念有利于落实这些国家战略。(2)对于投资机构而言,近年随着全球资本市场对ESG投资关注度持续升温。在国际资管业,ESG已成为一种主流投资理念和投资策略,但在中国的渗透率和实践水平较发达国家仍有较大提升空间。在此背景下,鼓励ESG投资,并结合中国国情赋予ESG理念新的内涵是中国扩大国际影响力、履行国际责任的合意之举。近年机构参与度大幅提升,ESG相关产品数量和规模快速上升。(3)对于评级机构而言,信息披露制度的逐渐完善和ESG意识提升为其创造了发展机遇。作为ESG生态圈的重要组成部分,当前评级机构如雨后春笋般出现,主要工作不局限于提供ESG数据和评级结果,开始基于市场实践为企业提供ESG咨询服务,为监管机构出台政策提供建议。同时,评级机构还可与投资者联盟组成市场力量,引导企业提升其ESG管理水平,助力绿色转型和实现“双碳”目标。在监管、投资机构和评级机构共同推动下,ESG理念与策略在国内逐渐从萌芽走向普及,被应用至更多场景。ESG肩负着正向推动社会运转、实质解决社会问题、切实保障战略实施的使命,这一层意义高于对ESG投资超额收益的探讨。

总结来说,作为可持续发展背景下价值投资的新范式,ESG投资应着重关注非投资方面的价值创造。ESG核心在于为企业在环境、社会和治理三方面发展提供指导性原则,为绿色科研、双碳路径、弱势群体保护、贫困问题等战略性问题提供切实可行的抓手和潜在解决方案,促进国内企业按照更高的标准走向国际、融入国际大循环。

关于ESG30人

中国ESG30人论坛(简称ESG30)由财新智库发起,是国内首家成立并深具影响力的ESG专业交流平台和智库网络,旨在从政策建言、学术研究、行业实践和国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

合作联系

esg30@caixin.com