52.8

制造业PMI54.1

服务业PMI0.34

CRI-0.40%

CCI31.5

NEI58.9

BRI660

DEI5月金融风险因子表现最优

资本投入下降是NEI下降主因;一线城市专业人员招聘需求不及二三线,互联网行业对管理、行政人员的需求不断下降,金融业则相反;出口占比居中的企业对目前就业贡献最大

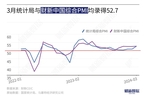

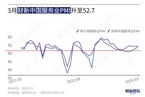

服务业扩张速度放缓,导致财新中国综合PMI微降至54.5,制造业恢复更为稳健,外需与就业仍不乐观

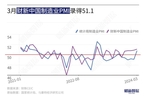

2020年7月财新中国制造业PMI升至52.8 为九年半来最高

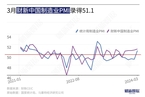

2020年7月财新中国服务业PMI录得54.1 下降4.3个百分点

2019年1月,中国气候风险指数为0.34,低于2000–2017年历史同期均值(0.99),总体风险水平低。

两大行业供需加速扩张,外需表现好于内需,企业预期改善,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

服务业供求扩张速度略有加快,外需向好,市场情绪偏乐观,但就业收缩,价格涨幅渐缓

制造业供需加速扩张,外需表现好于内需,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

制造业供需持续改善,外需向好,市场信心提高,但就业仍然收缩,价格持续疲软

服务业供需稳定扩张,价格上涨,就业受春节影响收缩,市场预期仍维持乐观但边际减弱

2月制造业和服务业产需平稳扩张,但就业收缩、价格仍然低迷,乐观预期有待进一步夯实;稳增长政策持续加码,全国两会将披露更多政策发力细节

2021年下半年以来首次连续四个月高于荣枯线,供给和需求扩张均加快,采购量增加,原材料库存上升,企业家预期改善;但就业仍位于收缩区间,价格水平低迷

制造业供需扩张略有加速,外需边际改善,但就业、价格仍然低迷;稳增长政策持续加码,即将召开的全国两会将披露更多政策细节

服务业供需扩张速度放缓,用工缓慢增长,成本压力减弱

两大行业供需扩张均放缓,需求弱于供给、就业压力大、市场预期不强的格局并未根本扭转;改变这一状况,既需要政策加码,也需要加强与市场的有效沟通和互动

制造业供需扩张略有放缓,但就业、企业预期改善;改变需求不足、预期偏弱的状况,既需要政策加码,也需要加强与市场的有效沟通和互动

制造业供给和需求均扩张,物流速度加快,采购量上升,库存增加,企业预期有所改善;但就业仍位于收缩区间,价格水平低迷

服务业新订单指数创下6月以来最高增速,企业用工略有增加,成本压力抬头,预期小幅改善

制造业和服务业供需均加速扩张,但就业、预期仍处于低位,经济修复动能仍然偏弱;2024年宏观政策仍将保持一定力度,市场期待进一步全面深化改革重大举措的出台

主要受科技投入和资本投入下降影响,新经济行业专利和专利转移占比均有所下降;新一代信息技术与信息服务产业对指数贡献最大

制造业供需扩张小幅加速,但企业继续削减用工,预期小幅回落

制造业供需加速扩张,但就业、企业预期回落,有效需求不足的问题仍然突出;2024年宏观政策仍将保持一定力度,市场期待进一步全面深化改革重大举措的出台

服务业供需扩张速度小幅加快,企业成本压力减轻,市场信心反弹,但就业重现收缩

制造业和服务业供需均扩张,企业预期低位改善;低基数推动经济同比改善,但环比修复动能仍然偏弱,需求不足问题仍然突出

主要受资本投入下降影响,新经济行业申请新三板企业注册资本占比大幅下降;新一代信息技术与信息服务产业对指数贡献最大