文 | 邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展基金负责人

中国于2016年签署《巴黎协定》,成为缔约国之一,随之而来的任务,就是拟订详实的气候政策,及早推动具体工作。国务院去年12月发表了《新时代的中国能源发展》白皮书,揭示了中国长期气候目标:争取在2030年前实现碳达峰,2060年前实现碳中和。虽然国内外气候变化专家的研究指出,中国有条件实现净零碳排放的碳中和目标,但目前中国碳排放总量高居全球之首,衡诸现实,上述目标任务显然极为艰巨。

平心而论,若是欠缺大力度的改革举措,实体经济不会自动进行低碳转型,重点行业不会自动实现净零排放。因此,倘要在2030年、2060年达标,中国必须制订路线图,加速推动电力、交通、建筑和工业的大规模去碳化,实现自身的近零排放,而难以消除的碳排放则由碳汇来吸收。

实现碳中和需要庞大的绿色投资,除了政府会提供一部分绿色引导资金外,其余部分有赖于民间社会资本的支持。民间投资人显然对相关投资颇为热衷,笔者所在的几个微信群里,最近常有人以碳中和为题,谈论其所带来的绿色金融机遇。

然而,分析这些言论后,笔者却发现其中对盈利机遇说的多,对投资挑战说的少,更未言及相关投资机会的认知挑战。特别是,实现碳中和目标需要完善绿色基础建设,其投资金额极为庞大,背后的低碳技术也有待开发。当投资人对实况不尽理解,对心态未及调整时,可能会对投资机会的看法过度乐观,对回报预期也可能有所偏差。

因此,对于实现碳中和所需要的投资量、投资机会的盈利性以及回报率的预期,投资人应该建立正确的认知并形成合理的心态,才能以绿色资本来赋能实体经济,完成碳中和大业。

碳中和需要多少投资?

实现气候目标所需要的累计投资金额依目标高低而定,目标愈高,金额自然愈大。亦即,要实现«巴黎协定»的目标——把全球温升控制在工业革命前的1.5摄氏度内,其累计投资金额一定高于把全球温升控制在2摄氏度内。但科学证据指出,当全球温升2摄氏度时,人类和自然系统会发生不可逆转的颠覆性破坏。因此,1.5摄氏度温控目标虽然严格,却是«巴黎协定»的要求。

以实现1.5摄氏度温控目标而言,依据经济学家测算,光是从2020年到2030年这十年期间,需要的累计新增投资就高达10万亿美元。如果把时间延长到«巴黎协定»所预设实现气候目标的2050年,需要的累计新增投资可能是10万亿美元的几倍,甚至几十倍。

国内方面,有关实现碳中和所需的绿色低碳投资,许多专家和机构也做了测算,但因预设情境不同,测算数字也不尽相同。譬如,依据«中国长期低碳发展战略与转型路径研究»的估测,至2050年为止,实现1.5摄氏度温控目标导向转型路径需要的累计新增投资额大概是138万亿元人民币。值得注意的是,中国去年GDP总量首度达到100万亿元人民币,而上面所说的投资金额竟比去年GDP总量还多出一大截。换言之,就算去年全国的生产总值全部用来发展绿色低碳转型,其金额还不足以在预设时间内实现碳中和。

当然,可能有人认为上述的测算数字过高,但事实上其他测算也得出类似结果。譬如,依据中国投资协会和落基山研究所«零碳中国•绿色投资»的测算,在碳中和的愿景下,中国从2020年到2050年之间在绿色基础建设方面的投资大概需要70万亿元人民币。

因此,从各方测算看,未来30年内,中国实现碳中和所需的绿色低碳投资规模,应该在100万亿元人民币到数百万亿元人民币之间。换言之,气候目标固然可把温升控制在一个限度内,但这绝非白吃的午餐,涉及庞大的成本。实体经济低碳转型所需的绿色投资,是用来驱动各种减排项目:从家庭式节能电器、小型提能效方案,到低成本风电、小型水电,乃至于高成本风电、捕碳封存技术等。值得关注的是,当投资人提供绿色转型资金时,对回报率应该做什么预期?

绿色投资回报预期

有人喜欢把投资绿色项目视为善行,宣称“做好事有好报”(doing well by doing good)。那么,这类投资真能义利并举,既以资金驱动绿色经济转型又可产生市场回报率,还是义利难以兼得,必须为了实现目标而牺牲部分回报率呢?

回答这个问题前,我们需先了解绿色经济转型背后涉及的碳成本线。针对中国实现碳中和的任务,各方专家可能也测算了碳成本线,但在此我们藉由极具启发性的荷兰案例来做解析。

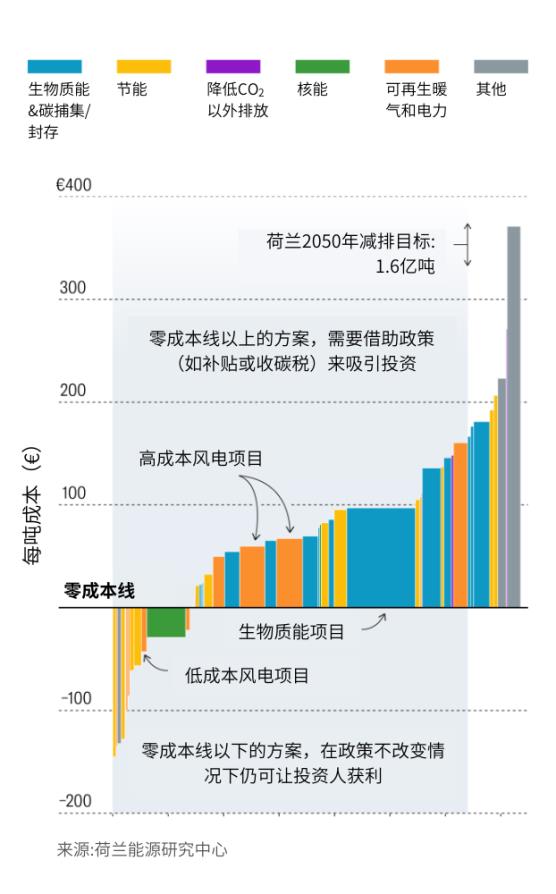

荷兰能源研究中心所测算的碳成本线,意指该国以最具成本效益的技术来降低碳排放量时,所需要的成本。该国气候政策以1990年为基准年,拟在2050年达成减排95%的目标。为实现目标,荷兰能源研究中心把可行的低碳技术分成六类,分别由下图中各区块的颜色表示:生物质能&碳捕集/封存(蓝色)、节能(黄色)、降低CO2以外的温室气体排放(紫色)、核能(绿色)、可再生暖气及电力(澄色)和其他(灰色)。各区块代表一种低碳投资,其面积代表该投资所能降低的温室气体量(以每年十亿吨为单位计),其高度代表减排成本(以每吨计)。

值得注意的是,图中有一条粗黑的零成本线(zero-cost line),在这条线左下方区块所表明的,是无需改变现有政策就可盈利的投资项目,其中包括小型提能效项目、家庭式节能电器项目、低成本风电项目等。另一方面,这条线上方区块所表明的,是净成本大于零的投资项目,亦即其投资成本大于投资收益。对这些项目而言,只有当其所降低的碳排量被奖励时,它们才具有竞争性,而相关的奖励政策包括政府直接补贴及碳排放交易市场的碳定价。特别是,这条线上方最右边灰色区块里的项目,其盈利性需要高碳价奖励的保证和支持,而所涉碳价从每吨220欧元到380欧元不等。

|

事实上,这条线最左侧下方显示的,是已经盈利的减排案例,如上面所言的小型提能效项目,它们能带给投资人市场回报率。但是,如果荷兰拟在2050年以前实现减排目标,则必须推动零成本线以上的能源项目,譬如使用捕碳封存技术、开发高成本风电项目等,而它们可能盈利不佳,甚至完全无法盈利。

当然,使项目获利的一个方法是把图中的零成本线往上拉,通过补贴、碳定价或法令法规等措施,让蓝、澄、黄、灰等色块内的项目都能盈利,以吸引投资人参与。无庸置疑地,这涉及庞大的补贴,以及对碳排放收取高价。

碳中和下的投资心态部署

企业碳排放是经济学里典型的外部效应,而且是负面外部效应。此时,市场上的价格机制失调,企业的运营成本未能充分反映它对世界产生的负面影响。补贴和征税是解决外部效应的办法,也形成碳中和目标下的补贴激励和碳定价机制。但是,因为涉及实体经济的承受力,我们不能预期补贴会持续、碳定价能彻底,而在减排成本及效应之间寻求平衡,其本身就是一个动态优化过程。

现实世界里存在着多种因素,会阻碍零成本线的上移或持续上移,其中包括经济理由、市场磨擦及诱因分歧等。因此,纵使所有在零成本线以上的项目都能减排、让整体社会受益,但民间投资人却无法从它们中盈利。

在此背景下,我们可以把绿色经济转型的投资项目,依其回报率分成三种。第一种是自动盈利项目,投资人可以从中获得市场回报率。第二种是原本不能盈利但经由部分补贴可以勉强盈利的项目,投资人可以从中获得低于市场的让步回报率。第三种是不能盈利也不被补贴的项目,此时投资人不仅无法从中盈利,可能还会亏损。

以上分析表明,绿色经济转型下的投资项目,除了需要市场导向的投资人外,还需要让步投资人及使命导向的投资人。后两种投资人都愿意在财务回报率和绿色绩效之间做出抵让,但抵让额度有所不同。特别是,使命导向的投资人有推动绿色目标的强烈动机,故愿意抵让的回报率最多,甚至不惜以牺牲部分本金的方式来推动世界前行。

由财政部、生态环境部及上海市人民政府所形成的国家绿色发展基金,可被视为使命导向资金,由政府引导,推动市场化运作。该基金首期规模885亿元,投资重点落在低碳经济转型上,涉及国土绿化、生态修复、清洁能源等。当然,国家引导资金不会仅止于此,未来会有更多陆续登场,但与实现碳中和目标所需的百万亿级资金相比,它们堪称杯水车薪,差距悬殊。

此时,民间的公益慈善基金应该承担更多责任,加入政府引导资金的行列,以投入本金的方式来推动世界前行。至于民间的责任导向资金,譬如影响力投资资金,更应该建立正确的心态,以让步投资人自许,致力于以折抵部分回报率的方式来驱动低碳项目,产生社会效益。

对于追求回报率最大化的棕色投资人,抵让部分回报来换取碳中和目标的实现,可能非其所愿。但碳中和有赖于政府和民间的共同努力,考虑到达成目标所要求的庞大绿色投资,可能未来所有投资人都必须有所让步,才能推动环境使命、达成气候愿景。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起,是国内首家成立并深具影响力的ESG智库网络和专业行业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动中国ESG发展,助力中国经济高质量增长。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com