CFA协会2018年度“格雷厄姆与多德卓越论文奖”获奖论文《巴菲特的阿尔法》,通过对沃伦·巴菲特(Warren Buffett)旗下伯克希尔哈撒韦的公开市场投资业绩进行因子分析,探讨巴菲特成功背后的多因子投资体系:通过投资于高质量、高价值、低贝塔的股票和适度的杠杆,巴菲特在过去40年取得了远超绝大部分专业投资者的投资业绩,其中,大部分超额收益来源是智能贝塔多因子。

财新智能贝塔在A股市场持续研究10个因子,长期来看,这些因子在A股都能取得风险调整后高于市值加权型组合的收益,所以也被称为智能贝塔因子。

- 进取型因子:金融风险、经营质量、创新研发

- 行为中性因子:外部融资、动量、低流动性

- 防御型因子:估值、投资质量、会计质量、低贝塔

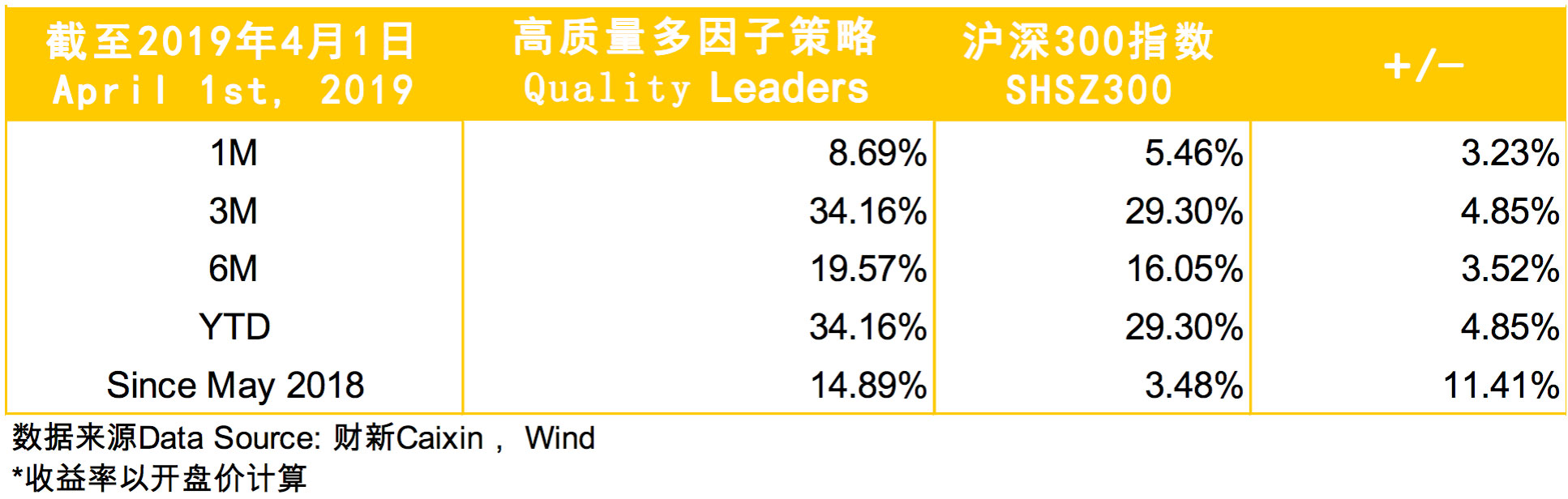

A股市场风格多变,受金融环境、参与者、投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,一味坚持单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。3月份的市场风险情绪乐观(Risk on),流动性边际改善,进取型因子在此类市场环境中能够取得最显著的超额收益。3月初的组合调整中,我们继续保持了对高质量因子等进取型因子的暴露,收到了良好回报,高质量多因子策略在三月份上涨8.69%,单月跑赢沪深300指数3.23%。

|

智能贝塔投资的成功需要对因子进行深入分析,我们采用多因子综合评估的框架对多个A股因子的系统性超额回报进行多因子选股,通过对因子周期和相关性的研究,我们的策略倾向于保持对超额收益来源的持续暴露,而且对于因子的绩效回撤进行控制。我们认为中国经济的未来增长更加依赖科技、通讯、消费、医疗等新经济板块作为增长引擎。静态估值和长期资本杠杆合理,经营回报和盈利增速更高的高质量因子策略将有更好的风险收益比。

|

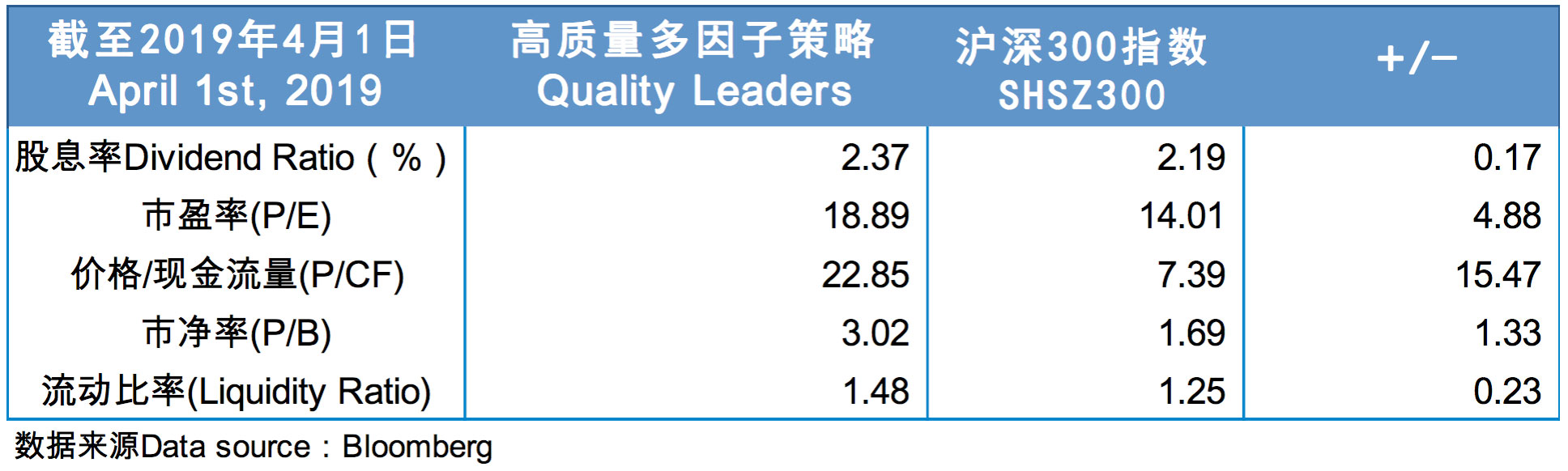

截至4月1日,高质量因子组合比沪深300指数拥有更高的股息率、流动比率,同时保持合理的市盈率、价格/现金流量和市净率,这符合我们的最新研究成果——将负相关的价值因子和质量因子相结合进行投资组合构建,可以提升投资组合的分散化程度,对冲组合风险,降低组合波动,从而提升投资组合的风险调整后收益。

财新智能贝塔团队定期发布A股 Smart Beta 年度和月度报告,建立基于因子分析的量化投资策略,为机构投资者提供策略分析,为指数化投资提供指数工具。

京公网安备 11010502034662号

京公网安备 11010502034662号