在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和smart beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。

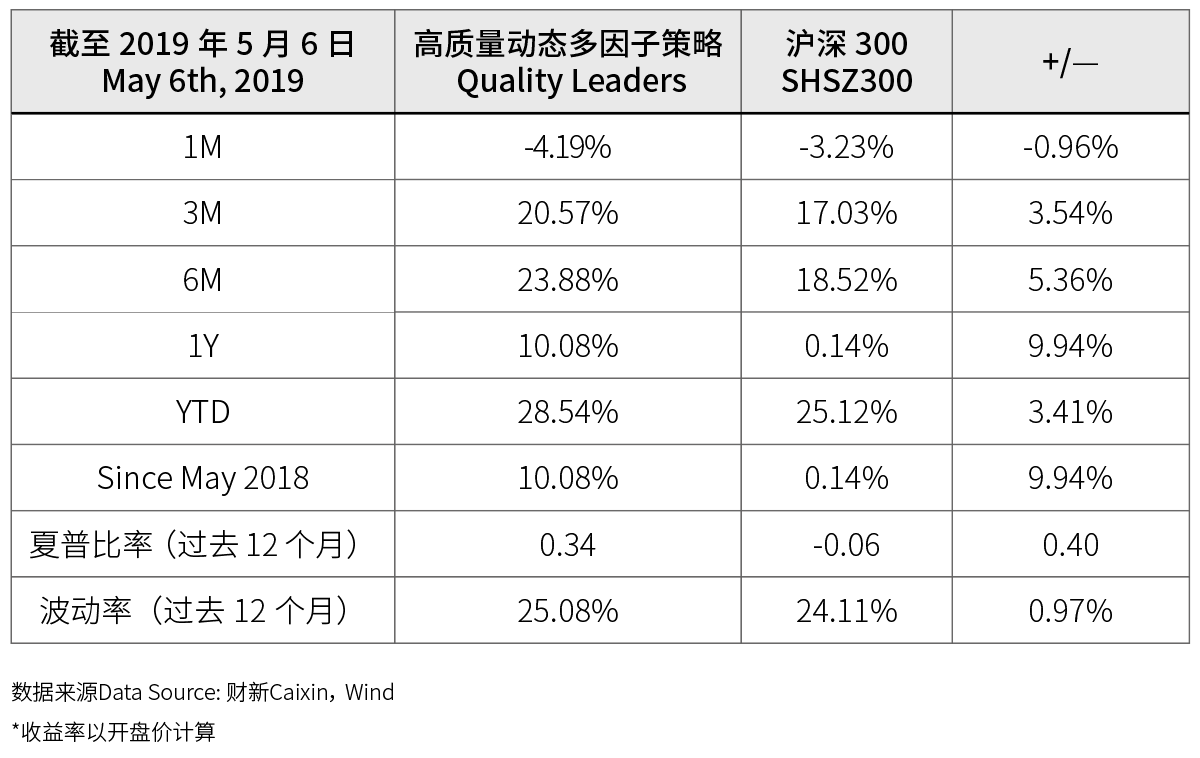

在去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了10.08%的总回报,累计跑赢沪深300指数9.94%,同时一年历史波动率为25.08%,与沪深300指数的24.11%相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。4月份,市场风格有所改变,投资者风险偏好降低。进取型因子中的金融风险因子和经营质量因子分别录得0.64%和1.54%的相对收益,防御型因子在4月普遍跑赢市场,其中低风险因子录得所有因子中最高的2.69%的相对收益。4月初的策略因子调整中,我们继续保持了对高质量因子等成长类因子的暴露,即便有四月后半月市场整体盘整的影响,受益于经营质量因子4月份的不错表现,在今年连续大幅跑赢沪深指数后,本月跑输沪深300指数0.96%,和沪深300指数表现接近。

|

|

展望未来,中美贸易与科技竞争逐渐长期化,但是中国经济增长的引擎已经从外需转向内需,国内进入稳杠杆新阶段后,需要防范新的内部风险事件爆发,同时警惕全球不稳定导致的外部风险事件对内的传递。在这样的大背景下,国内的结构性改革,比如金融去杠杠、股权质押问题的处理进展,伴随着新的经济增长点的出现,将决定A股的长期走势。

全球央行货币政策紧缩周期结束,近期美联储也频频开启偏鸽派的表态,在5月1日结束的美联储货币政策会议上,美联储的货币政策系列利率出现了分化调整,其中,主要的联邦基金利率(FFR)保持2.25%-2.5%的区间不变,但是超额准备金利率在此轮首次降低5bps,从2.4%降至2.35%,虽然美联储的整体政策是否会真正转向需再观察,但是美元实际利率的逐步下降,将为全球流动性提供支撑。

京公网安备 11010502034662号

京公网安备 11010502034662号