在财新数据,我们联合国际领先的因子投资团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型,

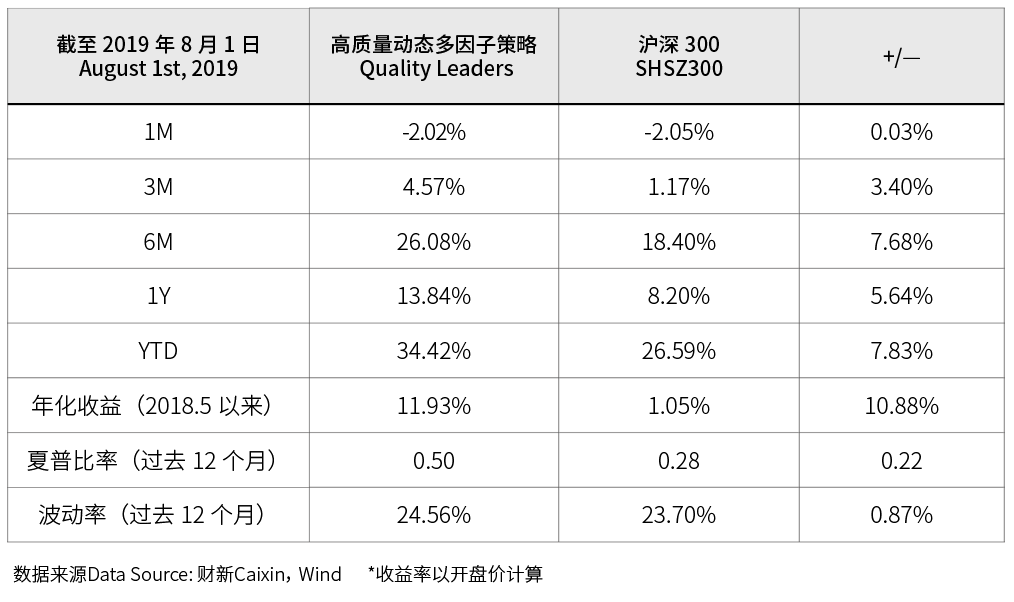

去年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了11.93%的年化收益,大幅战胜同期市值单因子的沪深300价格收益达到年化10.88%,同时一年历史波动率24.56%,与沪深300指数相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。

7月国家统计局公布的二季度经济数据整体回落,虽有6月数据短暂反弹,但持续性备受市场怀疑,下半年经济受内外需疲软、中美贸易摩擦加剧等预期因素影响,下行压力仍在。7月下旬科创板鸣锣开盘,分流效应明显,吸引大批资金关注。上证综指7月震荡下跌1.56%。本月经营质量因子表现最优,录得所有因子中最高的0.34%的相对收益,进取型因子表现优于中性因子和防御型因子。

7月初的因子调整中,我们继续保持了质量因子和金融风险因子的暴露,但由于小市值因子的拖累,七月高质量多因子策略小幅下跌2.02%,单月跑赢沪深300指数0.03%。

|

|

8月伊始,中美贸易局势再度拉紧,8月1日特朗普宣布对中国加征关税、8月5日美财政部将中国列为“汇率操纵国”,带动全球股市波动加剧。

中美贸易摩擦已经进入一个长期的动态博弈的过程,经过一年多的反反复复,投资者对中美之间博弈的认识愈加深入,对情绪面的影响逐渐减弱。但资产价格对企业基本面的影响仍未全面反映,未来随着中美贸易摩擦的深入,出口链企业受到的影响将逐步显现。近期,房地产融资渠道收紧,年中政治局会议再次强调“房住不炒”,政策的收紧将影响房地产及其相关行业,使三季度经济承压。

中美贸易摩擦是压力也是动力,国内对结构性改革和金融市场对外开放的支持力度也越来越强,在此过程中,拥有持续稳定盈利能力和健康安全财务杠杆的各行业龙头企业将脱颖而出。长期来看,货币政策支持适度宽松,市场结构化改革持续推进,将进一步提振投资者信心、提高市场效率,推动经济健康向上发展,帮助股市由“牛短熊长”逐步向“长期慢牛”转变。

京公网安备 11010502034662号

京公网安备 11010502034662号