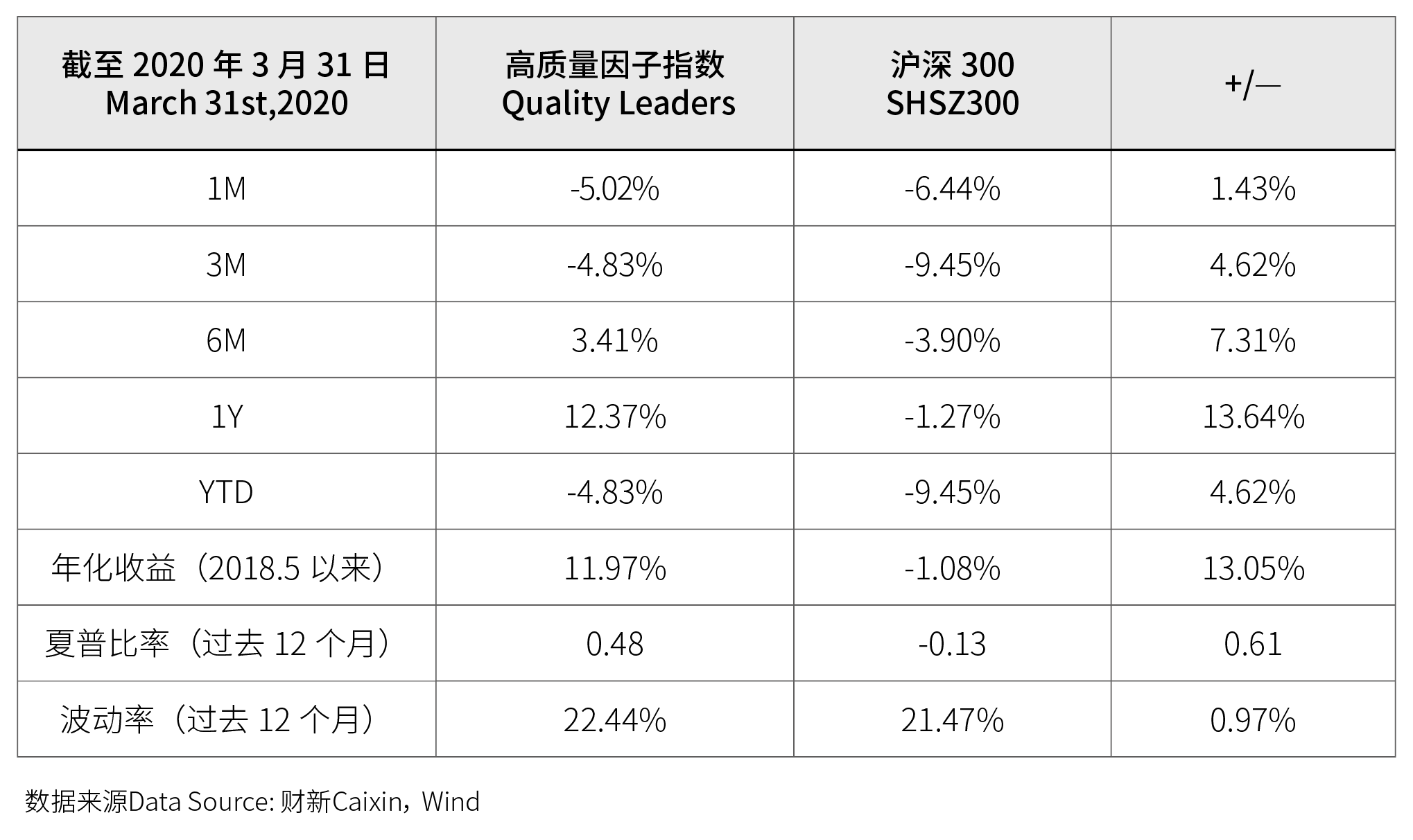

【财新数据】(傅杰 阮伟佳 隋吉超 刘雯)财新数据联合国际领先的因子研究团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。在2018年5月初推出高质量多因子策略以来,通过对于市值因子、质量因子、低风险因子等A股长期有效的系统性回报因子的暴露,高质量多因子策略通过每月初调仓,动态暴露于稳定的多因子收益来源,取得了11.97%的年化收益,大幅战胜同期市值单因子的沪深300价格指数,年化超额收益达到13.05%,策略年化波动率22.44%,与沪深300指数波动率相当。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。3月月初市场出现反弹,上证综指一度回到3000点以上,但受到海外疫情的逐步扩散以及海外多市场大幅调整的影响,指数随后逐级下跌,上证综指一度创下今年新低2646.80。截至3月31日,上证综指下跌4.51%,沪深300指数下跌6.44%,创业板指下跌9.64%。

正如上月月报后市展望栏目中我们所预料的“A股中目前相对低估的价值风格因子将会有更好的投资性价比”。本月低风险因子表现最优,录得10.32%的相对收益。创新研发因子和动量因子则表现逆转,分别录得-7.33%和-9.42%的相对收益。防御型因子的表现明显优于进取型因子和中性因子。

得益于经营质量因子的良好表现和对低风险因子的适度暴露,3月高质量多因子策略单月跑赢沪深300指数1.43%。4月初,我们将动态保持因子在组合的暴露,力争在变化的市场中帮助投资者获取长期稳定的超额收益。

|

|

后市展望

3月疫情在全球迅速扩散,投资者的风险偏好被疫情压制,上证综指一度触及年内低位2646.8。4月8日,武汉开放通行,作为国内疫情最严重的地方,这标志着国内疫情防控进入尾声阶段,复工复产即将在全国全面开启。4月中国经济面临的压力也将从国内生产停滞需求低迷转移至海外产业链停摆和国际需求下滑。

4月A股随着海外疫情出现缓和,北上资金回归,迎来一轮反弹。但短期内,A股仍面临以下风险:一是创业板一季报预告90%以上企业提到一季度业绩受到疫情、复工较晚、产业链变化等因素影响,后续上市公司的盈利恢复情况仍需观察;二是海外疫情仍存不确定性,欧洲新增病例从高峰下滑的速度低于湖北同期显示检测和隔离力度仍有不足,复工复产有可能使疫情二次爆发。疫情在欠发达地区的爆发也使人忧心,疫情在全球得到彻底控制可能仍需特效药和疫苗的出现;三是当前,主要经济体之间出现了一些“逆全球化”态势,同时也要考虑到,疫情结束后,中国可能面临更激烈的科技战和更恶化的国际政治环境。

中长期来看,A股特别是有强盈利能力的行业中坚企业的表现值得期待:一是境内外疫情走势形成巨大反差,国内防控措施快速、精准、到位,群众对生产生活秩序恢复的信心较强;二是在实体企业生产秩序恢复前,货币政策仍将维持相对宽松的状态,未来一段时间政策将更多致力于金融市场向实体的流动性传导;三是2020 年4月9日,中共中央、国务院正式发布《关于构建更加完善的要素市场化配置体制机制的意见》,指明了A股中长期建设的道路,随着A股制度的逐步完善,上市公司的退市压力加大,优质上市公司的核心竞争力会更加凸显,进而提高A股上市公司的整体质量,对居民闲置资金和外资的吸引力加大,形成良性循环;四是我国有14亿人口的巨大内需市场,消费在经济体系的重要性强于以往,当前中国经济有很强的抵御外部冲击的能力。

如需获取完整版A股Smart Beta指标数据、月度报告等更多内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号