【财新数据】(傅杰CFA 阮伟佳 隋吉超 刘雯)财新数据联合国际领先的因子研究团队,为中国A股投资者提供系统性风险因子分析和Smart Beta指数设计,我们筛选并关注十组已被理论研究和投资实践采用的风格因子,并以此搭建了A股市场的因子模型。在2018年5月初,财新智能贝塔发布高质量多因子策略,对于市值因子、质量因子、低风险因子等A股长期有效的系统性超額回报因子进行量化分析。过去两年的实际结果证明,高质量多因子策略表现出持续高收益低风险的特征,是A股现阶段风险收益最优的因子量化投资策略之一。高质量多因子策略完全投资于A股大市值股票(流通市值>250亿人民币),具有高投资容量,低换手率、低交易成本、低ESG风险等“一高三低”特征。过去两年的年化波动率为21.28%,与沪深300指数相当。自推出以来累计上涨40.63%,同期沪深300指数累计上涨2.75%。

A股市场风格多变,受金融环境、参与者、可用投资工具的影响,A股市场的投资风格往往只持续半年到一年的时间,单个因子风格可能会带来难以预料的风险和回撤,通过有效的多因子Smart Beta策略能够顺应市场风格变化,达到更高的收益风险比。5月,能源、工业金属等大宗商品价格涨幅强势,美股持续上行。A股相比全球权益资产表现较弱,两会对于总量刺激的保守态度使投资者对于政策刺激力度的担忧上升,上证综指5月先涨后跌,月末收盘微跌0.27%,沪深300指数下跌1.16%,以创业板为代表的成长板块延续强势,上涨0.83%。

本月质量因子延续强势表现,录得2.25%的相对收益。金融风险因子表现最优,录得2.68%的相对收益。估值因子表现最差,录得-3.43%的相对收益。进取型因子和中性因子的表现优于防御型因子。

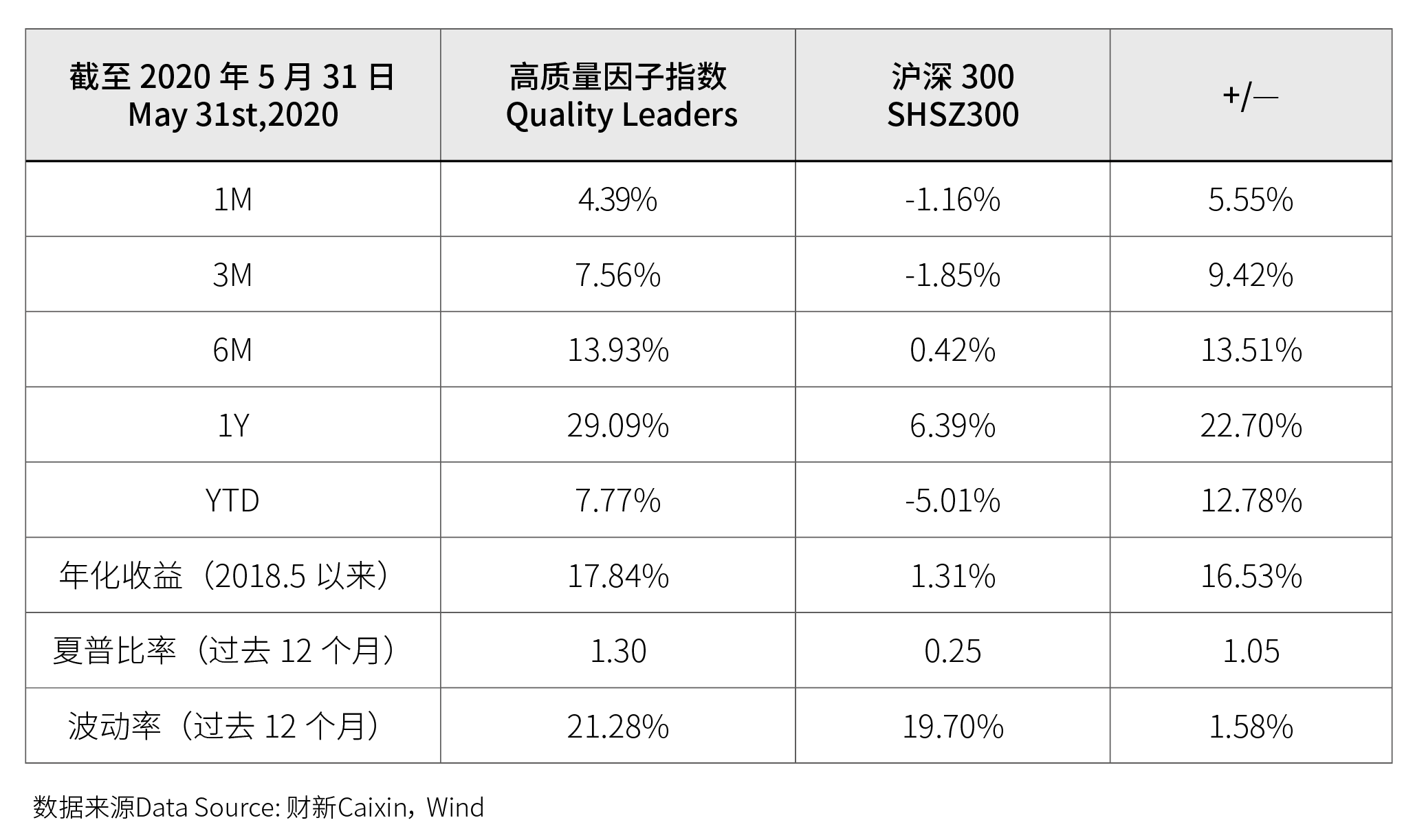

得益于盈利质量因子和低金融风险因子的良好表现,2020年5月高质量多因子策略大幅跑赢沪深300指数5.55%。6月初,根据最新的宏观因子(经济活动指标AI和融资条件指标FCI),基于对因子表现的前瞻判断和最新的因子数据,我们对策略组合进行了月度动态调整。

|

|

后市展望

5月,世界多国在新冠疫情下勉强解封,经济恢复缓慢。A股市场受益于经济回暖,风险偏好提升,热点概念频出,交易持续火热。在5月份,国债价格出现较大回调,市场收益率上升,反应市场资金面阶段性趋于紧张。展望6月,内需持续修复,但流动性压力增加、中美贸易摩擦预期将使市场风险偏好承压,6月A股市场大概率延续存量博弈格局。

两会闭幕,没有预想的“大水漫灌”模式,经济调控的重心将紧扣稳增长,以实现“六稳六保”。展望未来,不确定性多源于外部。国内经济正稳步恢复,但经济恢复常态在外需的制约下尚需时日。自2018年中美贸易摩擦开始,中美关系问题时而浮现,随着美国大选来临,中美关系可能面临更大压力。目前全球疫情危机尚未解除,一些国家单日新增病例数仍处在较高位置,全球经济恢复弱于预期,这不仅会在外需和产业链等方面掣肘中国经济复苏,由疫情高风险国家引发的新兴市场汇率贬值、债务风险等问题也会拖累周边市场,世界经济难以走出强劲复苏趋势。

虽然外部不确定因素正在制约着投资者的情绪,但随着这些因素在市场震荡调整过程中不断price in,加之内部宽松延续,改革、政策利好频出,我们对A股中长期发展的前景坚定乐观:

1、随着国内通胀压力的逐步下滑,就业压力将是影响未来政策制定的主要因素,在此背景下,未来政策保持宽松仍是大概率事件;

2、从创业板注册制、新三板精选层,再到T+0 、上证指数编制方法的讨论,资本市场市场化改革不断加速;

3、继4月30日,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》后,上交所发布 《关于红筹企业申报科创板发行上市有关事项的通知》,红筹企业回归再迎利好;美参议院通过 《国外公司问责法案》,中概股回归需求愈发迫切;

4、两会曾提出“通过线上线下方式提高居民消费意愿和能力”。我国的8亿网民和14亿人口所代表的庞大内需市场,是中国经济逐步恢复的强大内生动力。

如需获取完整版A股Smart Beta指标数据、月度报告等更多内容,敬请联络:

阮伟佳

电话:13564580486

Email:weijiaruan@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号