文 | 傅杰 CFA,财新数据科技有限公司总经理;刘雯,财新数据科技有限公司研究员;刘晓芳,财新数据科技有限公司研究员

2019年以来,内地机构投资者对ESG策略的重视程度不断提升,多家公司包括华安基金、万家基金、国寿安保基金、浦银安盛基金、华宝基金、易方达基金等陆续新发近十只ESG类基金产品,总规模接近44亿元,预计未来ESG策略产品将会呈现出数量和规模上的快速增长

一、ESG投资方法的变化

ESG时代开启以来,相关的投资方法经历了不断演化:早期的ESG投资注重在投资组合中排除与ESG理念不符的企业,例如碳排放量超标、劳工权益受到忽视、公司运营效率低下的企业会被排除在投资范围之外;之后逐渐发展为主动选取符合ESG投资标准的企业,例如在投资组合中积极纳入在环境、社会、公司治理方面表现突出的公司;后来则专门开发出聚焦ESG的主题投资,例如成立专门的基金或产品,定向投资对环境、社会具有正向影响的项目。

二、ESG投资的发展动力

ESG投资理念提出以来在国内市场获得了一定发展,与以下四个因素高度相关:

1.符合经济高质量发展的需求

ESG投资传递了追求经济价值与社会价值相统一的发展观,很好地契合了中国经济高质量发展的需求,是在一定的经济水平、社会文化、市场环境因素综合作用下市场自发选择和演进的结果。

2.受益监管政策出台的推动

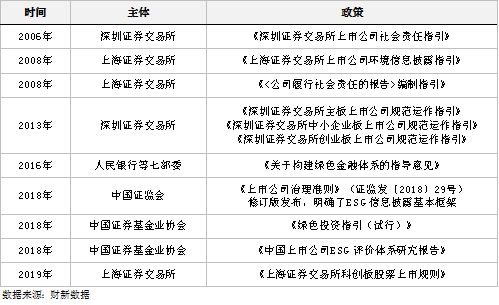

ESG投资理念提出以来,监管部门、各交易所、行业协会等陆续出台政策,在中国ESG投资市场机制构建进程中发挥了重要作用。

|

3.满足全面评估企业的诉求

如前文所述,传统投资注重对例如市盈率、市净率等上市公司财务指标的衡量,反映企业过去绩效表现;ESG投资结合了例如能源效率、社区关系、公司治理等非财务指标,注重衡量企业当下及未来的发展潜质。通过ESG投资方法,投资者可以更全面、准确地了解公司,一定程度上降低了遭遇“黑天鹅”、“暴雷”事件的概率,弥补了传统财务指标衡量方法的局限。

4.顺应金融对外开放的趋势

随着资本市场对外开放逐步深入,外资持续流入A股,也对上市公司在ESG上的表现提出了要求。2018年6月A股被正式纳入MSCI新兴市场指数,MSCI宣布会对纳入的企业进行ESG研究和评级。2019年1月贝莱德发布《中国上市公司公司治理及股东大会投票指引》,指出会与被投公司的董事会和管理层进行沟通,讨论公司治理及“有可能为公司增加不必要风险的任何环境及社会议题”。

三、ESG投资在国内的发展

1.披露CSR\ESG信息的上市公司逐年增多

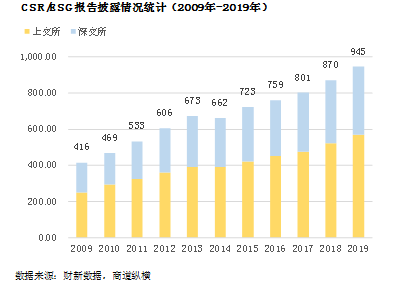

ESG投资的最终标的是符合ESG投资理念的企业。在A股,CSR报告起步较早,已发展十余年,对多数企业而言CSR报告披露尚未成为强制要求(仅对部分上市公司强制)。统计数据显示,2009年至2019年期间,披露CSR报告的A股上市公司逐年增多,报告披露数量连续多年增长。ESG报告目前还没有明确要求,数量较少。截至2019年6月末,约四分之一A股上市公司发布CSR/ESG报告(数据来源:财新数据,商道纵横)。

|

2.参与ESG投资的公募基金日益增长

ESG投资主要涵盖权益类、固定收益类资产,本文主要关注权益类ESG公募基金在国内市场的发展情况。

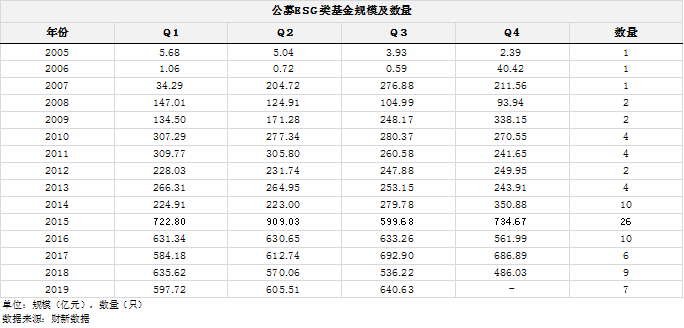

截至2019年三季度,国内有近三分之一的公募基金管理人关注并参与ESG投资,相关产品资产管理规模超过640亿元。其中,ESG投资排名前十的公募基金管理人贡献了70%以上的管理规模,市场份额高度集中。已发行的近百只ESG类基金产品中,接近半数的产品由不足四分之一的参与ESG投资的公募基金管理人发行,发行主体较为聚集。同时,80%左右的产品存续时间在三年及以上,产品持续性相对较高。(具体参见附录)

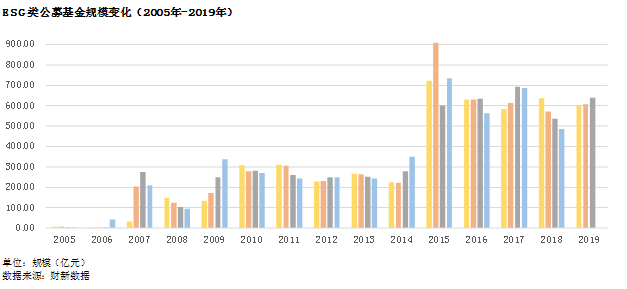

具体而言,2005年天治基金管理有限公司发行了第一只名为“天治低碳经济”的ESG类公募基金产品,此后陆续有相关产品发行。2005年至2013年的十几年间ESG类基金发展较为缓慢,每年新发产品数量在1至4只不等,季度存量基金管理规模逐渐增长至240亿元左右。2014年至2016年为ESG类基金产品集中爆发期,三年新增产品共计46只,季度存量基金管理规模跃升至560亿元左右。特别是2015年第一季度,虽然新发产品较少,但受到市场上行带动,ESG类基金管理规模大幅上涨近400亿元;第二季度新发产品较一季度倍增,叠加市场上行因素,ESG类基金管理规模一度接近千亿。2017年至2019年,虽然产品新发节奏有所放缓,但季度存量基金管理规模基本稳定在500亿元至700亿元左右。

|

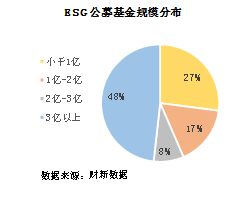

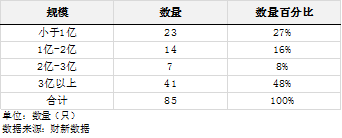

从单只ESG类公募基金产品规模看,兴全社会责任、富国低碳环保等基金规模突破40亿元,另有17只产品规模在10亿元以上。总的来说,ESG类基金产品以3亿元为分野,规模在3亿元以上及以下的ESG类基金数量各占一半,体量较大的产品尚属少数。

|

|

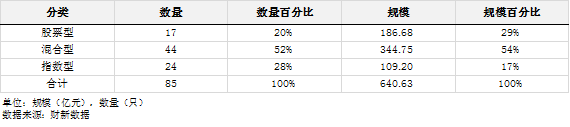

从单只ESG类公募基金产品类型(基金持仓中股票市值占基金资产净值比例在90%以上的为股票型基金;不符合股票型基金分类,基金持仓中股票市值占基金资产净值比例在60%以上的为混合型基金;追踪ESG相关指数的基金为指数型基金)看,已发的产品以股票型、混合型基金居多,两者数量占比合计约72%,规模占比合计约83%。相比而言,指数型基金数量及规模占比较低。产品类型分布较为符合公募基金主动管理的发展定位。

|

四、ESG产品近期发行状况

2019年以来,内地机构投资者对ESG策略的重视程度不断提升,多家公司包括华安基金、万家基金、国寿安保基金、浦银安盛基金、华宝基金、易方达基金等陆续新发近十只ESG类基金产品,总规模接近44亿元(数据截至2019年第三季度),预计未来ESG产品将会呈现出数量和规模上的快速增长。

|

新发产品中,以环境类产品为主,ESG类、社会责任类产品次之,暂无公司治理类产品发行。作为公司发展的根基,A股上市公司治理在监管的推动下受到空前重视。证监会印发《推动提高上市公司质量行动计划》,从信息披露有效性、公司治理规范化、优化发展生态等方面为上市公司提出46项具体任务。相信监管助力加持下,公司治理类基金产品前景尚有可期。

|

五、ESG投资面临的问题与挑战

1.数据披露范围有限,数据规范程度不足

由于监管并未强制企业进行ESG信息披露,自愿披露ESG信息的公司尚属少数;同时,由于缺乏统一标准,企业对ESG信息披露的侧重点不一而足。

2.数据时间长度有限,量化回测面临困难

已经披露的ESG数据时间跨度有限,数据长度参差不齐,使得ESG投资组合的历史回测变得非常困难,从而难以量化验证ESG投资指标对投资组合的影响大小。

3.评分机构不同,评价标准各异,评价结果差异悬殊

世界范围内主流ESG评分机构有五六家,国内有两三家。不同机构对环境、社会、公司治理的定义不同,加权方式不同,使同一企业在不同标准下的评价结果差异较大。

4.业绩优势尚需时间检验

目前尚未有显著的实证检验表明ESG投资组合业绩可以大幅领先传统投资组合。无论是环境治理、社会责任,还是公司治理都是慢变量,在投资上的效果需要一定时间才能显现,对投资者的耐心和洞见提出了更高要求。

(点击查看财新数据最新发布的报告:《ESG投资策略在A股公募基金市场的发展》(一),本文为节选)

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

商务合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号