- 指数月报 智能贝塔:信用紧缩压制市场,因子收益继续调整

-

5月金融风险因子表现最优

- NEI 2020年7月万事达卡财新BBD中国新经济指数降至31.5

资本投入下降是NEI下降主因;一线城市专业人员招聘需求不及二三线,互联网行业对管理、行政人员的需求不断下降,金融业则相反;出口占比居中的企业对目前就业贡献最大

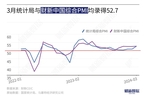

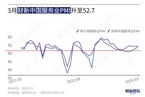

- 财新PMI 2020年7月财新中国服务业PMI录得54.1 下降4.3个百分点

服务业扩张速度放缓,导致财新中国综合PMI微降至54.5,制造业恢复更为稳健,外需与就业仍不乐观

指数要闻

| 全部 | 宏观 | 新经济 | 股市 |

财新PMI分析|经济扩张速度略有放缓 就业和价格仍偏弱

文|财新 于海荣 05月06日 09:454月制造业、服务业景气一升一降,外需表现持续好于内需,就业、价格未现实质性改善,中央政治局会议要求“乘势而上,避免前紧后松”,有效落实已出台政策,房地产、化债政策或有调整

财新PMI分析|制造业景气继续攀升 就业和价格仍偏弱

文|财新 于海荣 04月30日 09:454月制造业供需扩张继续加速,外需表现持续好于内需,但就业、价格未现实质性改善,预期略有下降,经济持续回升向好仍有赖于政策落地见效

财新PMI分析|经济景气继续回升 就业和价格仍待改善

文|财新 于海荣 04月03日 09:45两大行业供需加速扩张,外需表现好于内需,企业预期改善,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

财新PMI分析|制造业景气创13个月新高 外需带动需求改善

文|财新 于海荣 04月01日 09:45制造业供需加速扩张,外需表现好于内需,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

财新PMI分析|经济景气平稳 就业、预期仍待提振

文|财新 于海荣 03月05日 09:452月制造业和服务业产需平稳扩张,但就业收缩、价格仍然低迷,乐观预期有待进一步夯实;稳增长政策持续加码,全国两会将披露更多政策发力细节

2月财新中国制造业PMI微升至50.9 连续四个月扩张

文|财新 程思炜 03月01日 09:452021年下半年以来首次连续四个月高于荣枯线,供给和需求扩张均加快,采购量增加,原材料库存上升,企业家预期改善;但就业仍位于收缩区间,价格水平低迷

财新PMI分析|制造业扩张小幅加速 企业预期持续改善

文|财新 于海荣 03月01日 09:45制造业供需扩张略有加速,外需边际改善,但就业、价格仍然低迷;稳增长政策持续加码,即将召开的全国两会将披露更多政策细节

财新PMI分析|经济扩张速度略有放缓 就业和价格仍偏弱

文|财新 于海荣 05月06日 09:454月制造业、服务业景气一升一降,外需表现持续好于内需,就业、价格未现实质性改善,中央政治局会议要求“乘势而上,避免前紧后松”,有效落实已出台政策,房地产、化债政策或有调整

财新PMI分析|制造业景气继续攀升 就业和价格仍偏弱

文|财新 于海荣 04月30日 09:454月制造业供需扩张继续加速,外需表现持续好于内需,但就业、价格未现实质性改善,预期略有下降,经济持续回升向好仍有赖于政策落地见效

财新PMI分析|经济景气继续回升 就业和价格仍待改善

文|财新 于海荣 04月03日 09:45两大行业供需加速扩张,外需表现好于内需,企业预期改善,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

财新PMI分析|制造业景气创13个月新高 外需带动需求改善

文|财新 于海荣 04月01日 09:45制造业供需加速扩张,外需表现好于内需,但就业、价格仍然低迷;市场对一季度经济增速的预期已经调高至5%左右

财新PMI分析|经济景气平稳 就业、预期仍待提振

文|财新 于海荣 03月05日 09:452月制造业和服务业产需平稳扩张,但就业收缩、价格仍然低迷,乐观预期有待进一步夯实;稳增长政策持续加码,全国两会将披露更多政策发力细节

2月财新中国制造业PMI微升至50.9 连续四个月扩张

文|财新 程思炜 03月01日 09:452021年下半年以来首次连续四个月高于荣枯线,供给和需求扩张均加快,采购量增加,原材料库存上升,企业家预期改善;但就业仍位于收缩区间,价格水平低迷

财新PMI分析|制造业扩张小幅加速 企业预期持续改善

文|财新 于海荣 03月01日 09:45制造业供需扩张略有加速,外需边际改善,但就业、价格仍然低迷;稳增长政策持续加码,即将召开的全国两会将披露更多政策细节

制造业数字化转型升级趋势明显,四川受大数据企业青睐

06月12日 10:252018年6月12日,财新传媒联合数联铭品BBD发布2018年5月中国数字经济指数报告。2018年5月,我国数字经济指数录得383,继续稳中有升。

5月万事达卡财新BBD中国新经济指数微降至29.6

记者 张娱 06月02日 10:00科技投入和资本投入下降是NEI下降的主因;低技能劳动力中,普工和操作工的需求量仍处于下滑通道,预计中国工业增加值增速会进一步降低

Premia中国A股ETF发行一周年回顾

12月10日 16:27编者按:在中国A股财新智能贝塔(Smart Beta)ETF发行一周年之际,我们认为有必要盘点下2803 HK和3173 HK成立至今的表现,以及在整体A股市场走势背景下的特点。本文中,我们将回顾两只ETF的业绩、对指数的追踪情况,回顾中国A股在过去12个月的表现,总结哪些因子有效、哪些因子出现回撤,并分享我们对未来的预期和观点。

Premia Partners:人民币会继续贬值多少?

08月17日 11:38近日,每个投资者都在为人民币的新一轮贬值而忧心忡忡。没错,又是新一轮贬值。自中美贸易战爆发后,人民币兑美元汇率从今年三月末的6.24跌至七月末的6.82。人民币贬值的话题似乎总是能轻而易举地占据各大媒体的新闻头条。更加令投资者们担心的是,中国央行近日计划对企业放宽信贷条件以支持经济增长。人民币会继续贬值到什么地步成了许多人关心的重要问题。本文将从多个不同角度分析这个问题以帮助读者更清晰地理解当前形势。

伍旭川:政策不确定与市场不成熟掣肘智能投顾

记者 董兢 01月08日 10:28美国智能投顾的标的物非常丰富,有近1600只ETF,资产管理规模逾2万亿美元;而中国只有130多只ETF,资产规模不过5000亿元人民币,且以股票为主,风险分散能力较差

中证财新两指数将发布 追踪稳增长调结构趋势

记者 杨巧伶 12月03日 13:00中证财新基石经济股票指数由对实体经济贡献大基本面强劲的300只股票组成;中证财新新动能股票指数由在新经济产业中具有代表性且高成长性的300只股票组成

2020年7月

52.8

制造业PMI

2020年7月

54.1

服务业PMI中国气候指数

2019年1月

0.34

CRI中国大宗商品指数

2021年5月

-0.40%

CCI

2020年7月

31.5

NEI

2020年5月

58.9

BRI

2020年6月

660

DEI财新PMI

-

-

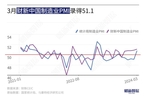

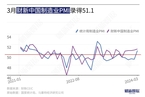

2020年7月财新中国制造业PMI报告

8月03日2020年7月财新中国制造业PMI升至52.8 为九年半来最高

-

-

2020年7月财新中国服务业PMI报告

8月05日2020年7月财新中国服务业PMI录得54.1 下降4.3个百分点

中国气候指数

-

-

2019年1月中国气候指数报告

2月05日2019年1月,中国气候风险指数为0.34,低于2000–2017年历史同期均值(0.99),总体风险水平低。

NEI新经济指数

-

-

2020年7月万事达卡财新BBD中国新经济指数降至31.5

8月02日资本投入下降是NEI下降主因;一线城市专业人员招聘需求不及二三线,互联网行业对管理、行政人员的需求不断下降,金融业则相反;出口占比居中的企业对目前就业贡献最大

-

-

剑南春“一带一路”指数持平略降,国家间资金往来有所增加

7月24日2020年1-5月,中国对“一带一路”沿线国家合计进出口3.49万亿元,增长9%,占我外贸总值的28.8%,比重提升1.3个百分点

京公网安备 11010502034662号

京公网安备 11010502034662号