文 | 涂鉴彧 妙盈科技创始人兼CEO

随着资源枯竭、公共卫生事件威胁着人类生存, 世界经济发展所面临的不确定因素不断增多,投资价值观将会发生改变。我们相信未来十年内,可持续发展和负责任投资理念将成为核心投资策略。UNPRI(负责任投资原则组织)的最新研究表明,ESG分析可以帮助投资者识别影响投资价值的因素。对资产组合的分析结果显示,系统性选择具有优秀ESG特征的股票,在六年期间创造了更高的超额收益。

过去十年,世界各地对上市公司ESG信息披露的要求也在迅速提高,越来越多的政府加快步伐引导ESG强制信息披露,以此来回应投资者的期待。随着中国市场对国际投资者的开放,以及中国股票和债券被纳入全球基准,ESG因素将被进一步纳入投资研究和决策。

研究表明,强制的ESG信息披露能够加强公司的风险管理水准。ESG绩效会对公司的财务表现造成影响、公司需要对各利益相关方负责、公司需要承担起对社会和环境的责任等共识也逐渐加强。在刚刚过去的三年里,包括澳大利亚、中国大陆、香港、印度尼西亚、欧盟等在内的许多国家及地区都出台或加强了对ESG信息披露的要求。

妙盈科技对全球十大国家以及地区的ESG相关信息披露要求进行了总结,统计了各地发布的ESG指导报告编制情况,进而分析总结出不同地区披露要求差异对企业可能造成的影响。

全球十大国家及地区的ESG相关信息披露要求

1.中国A股:2020年预计实现所有上市公司的强制性环境信息披露

ESG报告:自愿披露

ESG信息披露:部分强制披露环境信息,即将扩大到所有公司

相关监管机构:中国证券监督管理委员会 (CSRC) 等

与欧美等国家不同,中国监管机构是推行A股可持续发展以及影响力投资的主要推动力。2006年,深交所发布《上市公司社会责任指引》,要求公司积极履行社会责任,自愿披露社会责任报告。2008年,上交所发布《关于加强上市公司社会责任承担工作暨发布<上海证券交易所上市公司环境信息披露指引>的通知》,鼓励各公司及时披露公司在承担社会责任方面的特色做法以及取得的成绩,并在披露公司年度报告的同时在本所网站上披露公司的年度社会责任报告。 至今,上述社会责任报告均为自愿披露。

2016年后,上市公司披露的环境信息开始被要求强制披露。当年,中国人民银行、中国证监会等七部委联合印发《构建绿色金融体系的指导意见》,要求建立强制性上市公司披露环境信息的制度。同年,证监会修订《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,要求属于环境保护部门公布的重点排污单位的公司或其重要子公司披露环境信息。 在2020年末之前将实现所有上市公司的强制性环境信息披露。2017年,中国证监会与环境保护部签署协议,共同制定了适用于上市公司的强制性环境披露框架。 2018年9月,证监会修订《上市公司治理准则》,规定上市公司应当依照法律法规和有关部门的要求,披露环境信息以及履行扶贫等社会责任相关情况。2018年11月,中国证券投资基金业协会发布了首份绿色投资指引,同年发布了《中国上市公司ESG评价体系》报告。

2020年,中国证监会预计将根据2017年与环境保护部达成的协议,发布上市公司强制性ESG问题披露准则。这将进一步提高中国上市股票ESG数据的质量和数量。

2.中国香港:上市公司需在2020年7月后强制披露ESG相关报告

ESG报告:强制披露

ESG信息披露:分为强制披露和 “Comply or Explain” 原则

相关机构:香港交易所 (HKEX)

2011年12月,港交所发布了《环境、社会及管治报告指引》咨询文件。对上市公司在环境保护、劳动权益、健康与安全、反腐败、社会投资等方面做出了披露建议。2012年的《指引》对所列指标的要求均为“建议披露“,并分为“一般披露”和“关键绩效指标”两种类型。2012年8月,港交所发布了对咨询结果的总结,决定将《指引》作为常规建议列入《上市规划》的附录中,于 2013 年 1 月 1 日或之后的财年生效。

2015年12月,在新一轮咨询后,港交所对《环境、社会及管治报告指引》进行了修订,将环境层面的所有指标及社会层面的“一般披露”指标从“建议披露“提升至“不遵守就解释”,于2016年1月1日或之后开始的财年生效。由于有回应意见表示这个时间点对于环境层面的“关键绩效指标”通知期不足,港交所决定将环境层面“关键绩效指标”提升至“不遵守就解释”的实施推迟到2017年1月1日或之后开始的财年。

2019年5月,港交所再次刊发对《环境、社会及管治报告指引》的咨询文件,并于2019年12月发布了咨询结果总结。有关修订建议获得明确的市场支持,港交所决定按所接获的意见作适当修订后,落实该等修订。此前所有“建议披露“的指标均被提升至”不遵守就解释“,并增加了需要强制披露的内容。强制披露的内容包括ESG报告原则(包括「重要性」、「量化」及「一致性」)的应用情况、汇报的范围、以及ESG管治架构(董事会对于ESG事务的监管,方针政策)。相关修订将于2020年7月1日或之后开始的财政年度生效。

根据港交所最新发布的审阅报告,随机挑选的400家上市公司均在要求时间范围内发布了ESG报告,但报告的质量依然参差不齐。

需要注意的是,港交所发布的《环境、社会及管治报告指引》中的指标只覆盖了环境及社会层面,对公司治理相关信息的披露要求则被收录在上市规则附录中的《<企业管治守则>及<企业管治报告>》里,其对公司治理信息披露的要求同样分为”强制披露”和”建议披露”。上市公司对《企业管治守则》依然需要遵循“不遵守就解释“的原则。

3.新加坡:超过99%的上市公司已提交了可持续发展报告

ESG报告:强制披露

ESG信息披露:基于 “Comply or Explain” 原则

相关机构:Singapore Exchange (SGX), Monetary Authority of Singapore (MAS)

新加坡是亚洲最早对ESG报告作出强制性披露要求的国家。新加坡金融管理局于2012年修订了《公司治理准则》,增加了一条董事会职责,要求董事会在制定公司战略时考虑可持续发展问题,包括环境和社会问题。2016年,新加坡交易所发布了可持续发展报告指引,要求所有上市公司从2017年12月31日或之后结束的会计年度开始必须发布可持续发展报告。可持续发展报告的内容需要包括:重要的ESG议题;ESG相关的管理方针、实践以及绩效表现;ESG相关的管理目标;采用的可持续发展报告框架;以及董事会声明。其中董事会声明需要介绍公司在可持续发展方面的进展。指引针对公司的ESG信息披露采用 “Comply or Explain” 原则。

据新加坡交易所最新的报告,截至2018年12月31日,99.8%的上市公司提交了可持续发展报告,有80%的公司第一次发布了可持续发展报告。

4.日本:仅要求披露公司治理相关信息

ESG报告:自愿披露

ESG信息披露: 强制披露Corporate Governance Report

相关机构:Tokyo Stock Exchange (TSE), Japan Exchange Group (JPX)

目前,除公司治理相关信息以外,日本并未对企业ESG信息披露做出任何要求。在公司治理方面,东京证券交易所于2004年发布了《公司治理原则》,2006年开始要求公司发布Corporate Governance Report。 此后在2015年发布了新的《公司治理守则》,要求公司按照“不遵守就解释”的原则对公司治理情况进行披露。

5.印度尼西亚:所有上市公司将在2020年强制性披露可持续发展报告

ESG报告:强制披露

ESG信息披露:强制披露

相关机构:Financial Services Authority (FSA)

印度尼西亚金融服务管理局(FSA)在2017年发布了Application of Sustainable Finance to Financial Services Institution, Issuer and Publicly Listed Companies,对金融机构和上市公司提出了发布可持续发展报告的要求。 文件中要求发布的可持续发展报告应该包括公司的可持续发展战略、至少三年的经济、环境及社会表现数据、以及公司对可持续发展的治理情况等,详细列出了应覆盖的议题。据文件的要求,该政策将于2019年1月1日起对商业银行生效,自2020年1月1日起对所有上市公司生效。

6.欧盟:成员国内超过6000家公司遵循了ESG报告发布指引

ESG报告:强制披露(包括所有上市公司)

ESG信息披露:强制披露

相关机构:欧盟及各成员国相关机构

2014年,欧盟发布了Directive 2014/95/EU非财务信息报告指引,要求所有与公众利益关联较大的公司(所有上市公司均被包括在内)发布非财务信息报告。 报告的内容至少需要包括环境相关、社会与劳工相关、人权相关、以及腐败与贿赂相关的问题。欧盟各成员国在此指引的基础上,可以自行决定报告标准、报告形式、以及是否采用 “Safe Harbor” 原则。欧盟要求各成员国在2016年12月之前出台相关法律政策,并从2017年1月1日1起的会计年度开始实施相关规则。

全球报告倡议组织(GRI)在2017年针对该指引在欧盟各成员国的实施情况进行了研究。从报告中可以看到,除了少数几个成员国在违规处罚和 “Safe Harbor” 原则的采用上没有接受欧盟的指引,所有成员国在其他各项要求上均采用了欧盟的标准,或达到了与指引一致的标准。 该指引预计将覆盖超过6000家公司。

7.英国:强制披露公司治理情况信息,并正在探索强制披露气候变化相关信息的可行性

ESG报告:自愿披露

ESG信息披露: 强制披露Strategic Report,覆盖ESG议题

相关机构:Financial Reporting Council (FRC), HM Treasury

英国对于ESG信息披露最早的要求从Companies Act 2006的制定开始。于2007年生效的Companies Act 2006要求公司披露Directors’ Report,其中针对上市公司,其发布的Directors’ Report必须覆盖环境问题、员工信息、以及社会与人权问题。2013年,英国修订了Companies Act 2006,要求公司发布Strategic Report来介绍公司的经营状况。此前要求在Directors’ Report中披露的相关信息被修改至Strategic Report当中披露,并增加了对董事会、管理层和员工的性别比例数据披露的要求。

2016年,为了符合前文提到的欧盟Directive 2014/95/EU的要求,英国又对Companies Act 2006中Strategic Report的部分进行了修订,增加了对非财务信息披露的要求。除了前述已有内容,进一步要求公司披露自身商业活动造成的影响、公司反腐败和反贿赂方针、以及针对非财务问题进行尽职调查的流程等。

2019年7月,英国发布了《绿色金融战略》,提到政府希望从2022年起,所有的上市公司都要按照气候相关财务信息披露工作组(TCFD)的标准进行气候变化相关信息的披露,并且正在探索强制披露的可行性。

8.美国:上市公司披露ESG信息的压力日渐增长

ESG报告:自愿披露

ESG信息披露: 强制披露环境信息

相关机构:Securities and Exchange Commission (SEC)

美国是最早要求上市公司披露环境相关数据的国家之一,1977年通过的《证券法》S-K条例就开始要求公司披露环境合规相关的成本和结果。2010年,随着要求上市公司披露气候变化相关信息的呼声越来越高,SEC就气候变化披露刊发了指引,要求公司将气候变化相关的影响也包括在披露内容之中。

2019年9月20日,美国众议院金融服务委员会通过了ESG Disclosure Simplification Act of 2019。该项法案需要SEC制定ESG披露指标,要求所有上市公司披露ESG信息,并成立一个可持续金融咨询委员会。虽然该法案能否最终通过审批还不得而知, 但从该法案的提出可以看到,外界对于上市公司披露ESG信息的压力日渐增长。

9.澳大利亚:所有上市公司必须发布公司治理相关情况陈述

ESG报告:自愿披露

ESG信息披露:强制披露Corporate Governance Statement,遵循 “If not, why not?” 原则

相关机构:Australian Securities and Investments Commission (ASIC)

澳大利亚的上市公司必须发布Corporate Governance Statement,陈述公司对澳大利亚证券交易所(ASX)制定的《公司治理原则与建议》的遵循情况。2019年2月,ASX的公司治理委员会发布了第四版公司治理原则与建议。相较2014年发布的第三版,第四版《公司治理原则与建议》显著加强了对非财务信息披露的要求。此前第三版已经要求公司披露重要的经济、环境与社会可持续发展风险,以及企业行为准则等非财务信息。第四版在第三版的基础上又增加了对内部举报制度、反贿赂与反腐败方针、董事会多样性、气候变化风险等在内的要求,并且将报告验证的范围扩大到了包括非财务报告的所有定期报告。目前仍然遵循 “If not, why not?” 的披露原则。

10.加拿大:目前仅要求披露公司治理相关信息

ESG报告:自愿披露

ESG信息披露:强制披露公司治理相关信息

相关机构:Canadian Securities Administrators (CSA)

加拿大目前对ESG信息披露没有特别的要求,仅要求上市公司披露公司治理相关的信息,其中也包括了企业行为准则。 此外,2010年CSA发布的环境信息报告指引要求公司披露被认定为重要的环境信息。

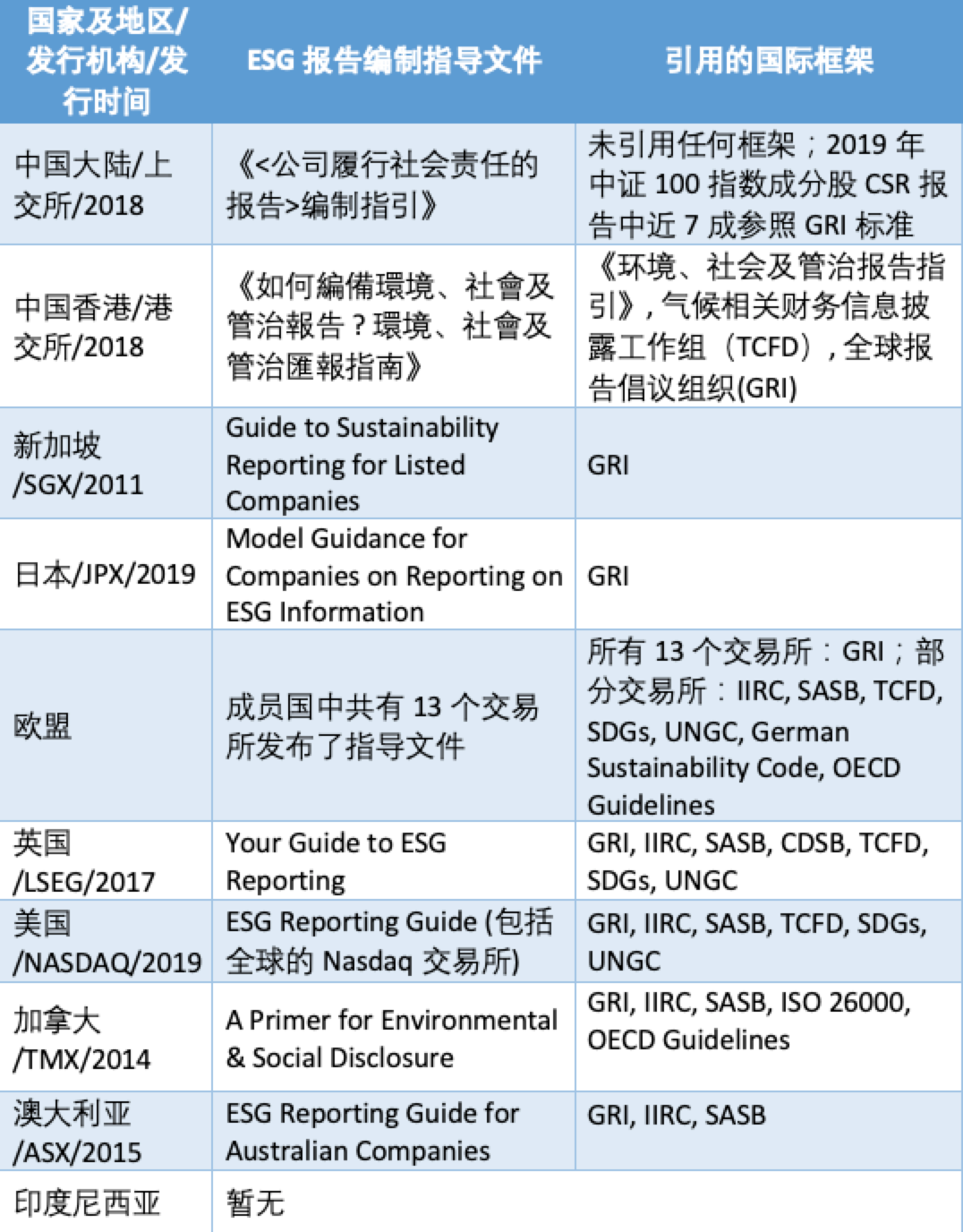

此外,除了相关监管机构出台的ESG信息披露要求,部分交易所也针对上市公司发布了ESG报告编制的指导文件。这类指导文件的目的并非要求上市公司发布相关报告,而是帮助上市公司了解发布ESG报告的意义,指导上市公司如何去收集相关信息,计算相关数据,最终编制一份ESG报告。

|

部分交易所在发布的指导文件中也提到了CDP,但由于CDP并不针对企业自身发布的ESG报告,这里没有作为被引用的国际标准计入表格中。

ESG信息披露要求的差异对企业的影响

从上述的披露要求可以看到,目前世界各地对ESG信息披露要求不一,但从整体来看,监管部门对上市公司在ESG信息披露的要求在快速地提高。据Carrots & Sticks对世界71个国家和地区可持续发展报告指引的研究,在2006年到2016年的十年里,各地发布的可持续发展报告指引从60条增长到了383条。2016年的383条指引中,有65%属于强制性的要求。同时,相对环境和社会而言,对公司治理的要求已经比较普遍。此外,世界各地对上市公司重要信息的披露都属于强制要求,与ESG相关的任何因素被判断为重要时就必须被披露。

大型跨国企业和多地上市的企业受各地区ESG信息披露要求差异的影响更大。大部分强制性的ESG信息披露要求仅针对上市公司及部分金融机构。欧盟及英国则对上市公司以外的小型公司也有一定的披露要求,但披露的要求相较上市公司更低。所以目前受披露要求差异影响的主要是大型跨国企业和在多地上市的企业。

整体而言,不同ESG信息披露要求的差异可能导致的影响有以下几点:

第一, 若集团内的公司在不同地区有披露义务,就需要遵循不同的披露要求,这可能导致额外的管理成本。例如当母公司在新加坡上市,而其子公司在日本上市时,因为母公司受新加坡强制披露的影响,必须要把握集团整体的ESG数据,分析集团整体的ESG要素并进行管理。这时候在日本的子公司本不需要进行ESG信息的披露,但也需要对相关ESG数据进行收集和管理。

第二, 在多地上市的企业需要遵循不同地区的披露要求,由于各地对于ESG指标的要求不一,企业编制ESG报告时需要包括不同地区所要求披露的内容。当披露要求差异较大时,会导致企业ESG报告的内容混杂,无法有效传递重要信息。

第三, 目前全球ESG信息披露的要求迅速上升,各国相关监管机构的政策更新速度较快,跨国企业将需要投入额外的成本去处理披露的合规问题。目前世界各地对编制ESG报告时使用的指引和框架没有强制性的要求,但普遍推荐企业与国际标准接轨。这时选择一个国际通用的报告标准可以帮助企业更快地适应不同的披露要求,避免额外的投入。

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号