文 | 王德全 鼎力公司治理CEO

“同股不同权”制度对吸引新兴产业优质公司具有重要意义,全球重要资本市场在看到这点时,都意识到了其对公司治理带来的挑战。故在相继出台制度允许企业以“同股不同权”架构上市的同时,也从公司治理角度对特别表决权的有关方面进行了规范和约束。一方面赋予企业追求控制权稳定、提升运营效率的空间,另一方面防止特殊权利滥用,实现对中小投资者的保护。

我们选取了几个最有代表性的资本市场,通过比较他们对“同股不同权”所采取的规制措施,以期借鉴各国和地区在平衡市场创新和公平方面的经验和教训。

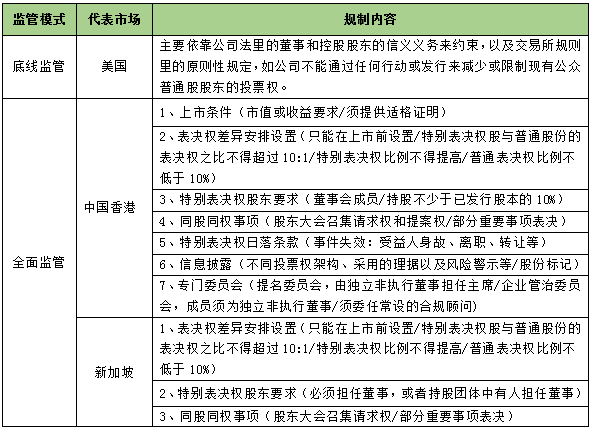

“同股不同权”制度比较研究:底线监管Vs全面监管

美国双层股权制度的产生与发展有一个比较长的历史,但是理论和实务界对双层股权结构的争论一直存在。由于美国各州公司法对双重股权并无限制,美国的交易所出于竞争先后对上市公司适用双重股权结构采取了包容态度。美国证券交易委员会SEC曾经就规则19c-4要求美国的上市公司必须尊重同股同权,后来这一规则被法院判为超出SEC的职权范围。此后,美国的交易所对同股不同权保留了一些原则性的规定,规定不得减少或限制现有公众普通股股东的投票权。

美国是资本市场非常成熟的国家,其健全的判例法体系及信用机制,为公司控股股东以及董事和管理层履行信义义务提供了良好的规制;其成熟的机构投资者、成熟的监管体制,以及配套的诉讼机制和司法实践,也形成了一套健全的投资者事后保护机制。所以,美国对同股不同权的公司较少进行事前的具体规定,长期以来选择底线监管,通过信义义务等基本原则对投资者进行保护。但是近年来,特别是Snapchat等高科技公司开始发行完全无投票权股票之后,美国的机构股东觉得这个制度需要改革了。他们先是说服了指数公司不接受特殊表决权的公司,并开始游说国会通过法律,要求交易所和上市公司对同股不同权制度加以限制。

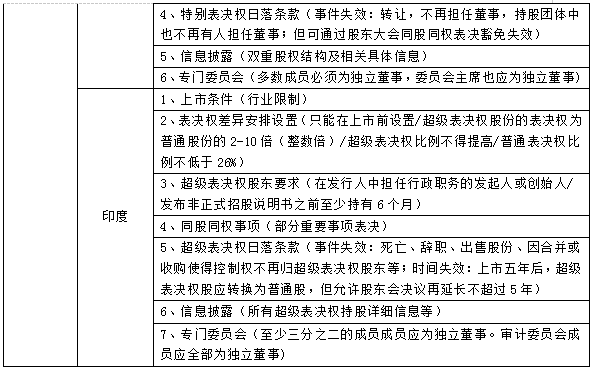

而近两年制定同股不同权公司上市相关规定的中国香港、新加坡、印度则都采取了全面监管的方式,即通过制度对同股不同权中涉及的公司治理问题进行明文规定,为同股不同权上市公司提供指引并明确监管要求,以保护中小股东的权益。我国内地对同股不同权的规定除部分具体内容与香港的规定有差异外,总体监管方向与香港基本一致。

综合比较新加坡、印度、中国香港这些国家和地区目前关于“同股不同权”规定的内容,可以总结出以下的监管规律:

1、通过一系列定性或定量、或定性定量相结合的标准,限制“同股不同权”的适用条件。如印度采用定性标准对适用行业作出规定,我国内地采用定量标准对市值及财务指标作出规定,中国香港采用定性定量相结合的标准对市值及财务指标、提交符合资格并适合适用“同股不同权”的证明并用的要求。

2、限制特别表决权数量及表决事项范围,保障普通股东的表决权。各地都规定了特别表决权股与普通股份的表决权之比不得超过10:1;且都对特别表决权的占比上限进行了限制,中国内地、中国香港、新加坡都规定普通股东的表决权不得低于10%;都明确特别表决权比例不得提高;都通过列举的方式明确了,对于部分直接关系股东权益的重大事项需要以同股同权的原则进行表决。

3、规定特别表决权失效情形。因实行“同股不同权”的一个重要原因是股东期望对公司有重大价值和贡献的人员可以在持股较少的情况下仍然带领公司很好地发展,所以各地均规定了该等重要人员因离职、转让股份、丧失控制权等情形而丧失了普通股东对其的信任基础时,则其特别表决权股份应转换为普通股份。

新加坡在此基础上,还规定了经非关联股东同股同权决议可以豁免该失效事宜,体现了公司意思自治的精神;而印度则在规定了事件失效条款的同时,还规定了时间失效条款,即发行人上市五年后,超级表决权股应转换为普通股,但允许股东会通过决议再延长超级表决权最多五年的有效期,体现了其在法律规制与公司意思自治之间进行平衡的努力。

4、提出对“同股不同权”的信息披露要求。各地均对上市公司“同股不同权”的设置及持股情况提出了严格的信息披露要求,保障股东的知情权,并起到风险提示的作用。

“同股不同权”的日落条款

(一)设置日落条款的理据

日落条款是防止同股不同权被无限期滥用,维护中小普通股东权益的重要机制。

在上市公司中,大小股东之间的代理冲突一直都是公司治理的焦点问题。同股不同权架构中的特别表决权股东,虽然其持股比例可能不高,但因为其掌握了公司控制权,所以其就是公司治理中的“大股东”。所有权与控制权分离本来就是代理成本产生的主要原因,而对于特别表决权股东而言,因其持股较低,使得所有权和控制权进一步分离,代理成本的风险会更高。

公司控制权如果长期无法变动,也会使市场对控制权人的约束和监督功能失效。对于一定行业和一定发展阶段的公司而言,同股不同权架构可能有其积极作用,然而随着时间推移,企业的商业模式及相关行业知识逐渐为投资者所了解,同股不同权架构对年轻企业的优势也将被日益增长的代理成本问题所取代。因此,从公司治理和保护中小股东利益的角度出发,双重股权架构必须像日落一样是定期终止的,而不是无期限的。

美国尽管对同股不同权的限制较少,但在美国国内对于“同股不同权”制度的辩论仍在进行。近年来不少学者和投资机构建议对目前的“同股不同权”制度增加“日落条款”,规定在采用双重股权架构若干年后,除非得到不具有超级表决权的股东投票同意继续延期,否则这个架构就要被拆除。

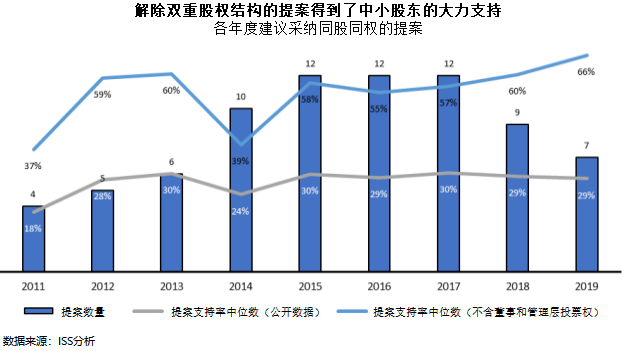

实践中,也发现近年来对于同股不同权上市公司解除双重股权架构的提案支持率总体在上升,尤其是中小股东的支持率更是明显升高,这反映了中小股东对于双重股权架构的顾虑。

(二)定期日落条款

目前虽然中国香港、新加坡和印度都有规定特别表决权的失效情形,但只有印度同时规定了事件性日落条款和定期日落条款。其他都只是规定,特别表决权人死亡、离职、转让股份等情形时,特别表决权才会失效,而这些情形除了死亡较难控制外,往往也都取决于特别表决权人的意愿。

控制权可以带来众多利益,不论是根据个人偏好发展公司,或是通过利益输送获取经济利益,因为几乎不能指望享有控制权的特别表决权股东主动触发事件性日落条款,还是需要由法律直接规定定期日落条款,明确规定一定年限过后双重股权架构即应失效。

对于定期日落条款,印度的规定值得借鉴。印度规定发行人上市五年后,超级表决权股应转换为普通股,但允许股东会通过决议再延长超级表决权最多五年的有效期,对该事项进行表决时超级表决权股东应回避表决。该规定一方面使控制权有了一定的流动性,可以对控制权人形成约束;另一方面,尊重并保护了普通股股东的表决权,如果其认可并充分信任现有控制权人,可以通过表决,延长双重股权架构一定期限。

(三)我国科创板的“特别组合”日落条款

我国内地对同股不同权的规定,没有明确定期日落条款。但有一个特别组合规定,可以在不受特别表决权股东意识支配的前提下,对双重股权架构的存续期进行限制。

根据现有规定,对改变特别表决权股份享有的表决权数量事项进行表决时,每一特别表决权股份享有的表决权数量应当与每一普通股份的表决权数量相同,经出席会议股东所持表决权三分之二以上通过。

而在同股不同权架构中的股东提案权的规定为“单独或合计持有公司3%以上已发行有表决权股份的股东有权提出股东大会议案”。该规定的持股比例同我国《公司法》保持一致,且是按一股一票标准计算的比例。

由此看来,在我国,除了事件性失效条款,股东可以通过积极行使股东权利,对公司控制权人发挥有效的约束和监督作用,掌握对“同股不同权”架构的选择权和决定权。

结语

为了促进我国高科技产业和战略性新兴产业的发展,提升我国资本市场对新兴产业优质公司的吸引力,响应市场需求,从制度上允许“同股不同权”架构企业上市,对我国资本市场的创新和发展具有重大意义。但要时刻谨记,“同股不同权”不应成为市场主流,其在公司治理中仍然存在较多弊病。

为了解决内部人控制问题,维护中小股东的权益,从监管的角度,需要限制同股不同权架构的适用范围和条件,加强内外部监督机制;从股东的角度,需要积极行使股东权利,参与公司治理,自己把握自己的命运;从控制权人的角度,需要主动维护公司及中小股东的权益,带领公司发展的同时,赢得中小股东的认可和支持,以实力维持对公司的控制权。

(本文系作者《资本市场“同股不同权”制度专题研究系列(下)》)

关于ESG30人

中国ESG30人论坛由财新智库联合合作伙伴共同发起成立,是国内首个ESG专业交流平台,旨在从政策建言、学术研究、行业实践、国际交流四个方面,推动 ESG 在国内资本市场的发展,更好地助力中国经济高质量发展。

投稿联系:

杜老师 kedu@caixin.com

合作联系:

乔女士 yingqiao@caixin.com

京公网安备 11010502034662号

京公网安备 11010502034662号