善尽社会责任是否会给企业带来负担,并进一步影响企业的财务绩效和投资人的投资回报呢?这一直以来都是大家对企业社会责任投资的疑虑。国际上发达资本市场对于企业社会责任投资发展较早,相关的研究也已经比较充分, 中国社会责任投资发展较晚,但发展速度十分惊人[以债券市场为例,2016年,我国绿色债券发行量从零猛增至2000亿元,全球占比达到39%,成为全球最大的绿色债券市场。 ],我们将就中国资本市场的社会责任投资开展一系列的研究,为中国社会责任投资人提供参考借鉴。

早期,西方企业主要经营目标就是追求利润, 为股东创造财富, 然而随着全球化的冲击, 近十几年来, 企业经营的市场条件与社会趋势和生态环境变化有了更紧密的关系, 企业的责任除了保障投资人的权益外, 也扩展到保障劳动人权、关注社会公益以及避免环境污染与气候变迁等。联合国于2005年提出责任投资原则(PRI), 这一举措加快推动了欧美金融投资机构将企业社会责任纳入投资决策。所谓的“责任投资”主要是希望投资人在选取投资公司标的时, 不仅考虑其财务绩效, 也要考虑其社会责任履行情况, 包含企业在环境污染、社会公益以及公司治理等方面的表现, 并且透过股东的影响力来推动企业重视和履行社会责任。由于企业履行社会责任将能更注重长期利益, 避免追逐短期利益所带来的营运风险, 从而达成永续发展的目的, 这也会给投资人带来长期的收益。

目前,责任投资已被全球越来越多的机构投资人所采用, 特别是大型养老金和保险机构。根据美国SIF基金会2016年发布的责任投资趋势报告显示,截至2016年初,美国境内投资于社会责任相关的资产已达8.72万亿美金, 较2014年初的6.57万亿美金增长了33%。而联合国PRI组织的数据显示到2017年8月全球已有约1700多家的资产管理机构签属PRI,管理资产超过70万亿美元。全球最大养老金日本政府年金GPIF, 管理资产约1.3万亿美金, 近期也加大社会责任投资力度, 将3档社会责任指数作为被动投资的追踪标的, 责任投资在总资产所占的份额预计将从3%增加到10%。责任投资显然已成为全球一种主流的投资形式。

虽然全球主要国家和国际组织都在大力推动企业履行社会责任, 学界对企业社会责任(Corporate Social Responsibility, 以下简称CSR)是否会影响企业的财务绩效和投资绩效目前尚未有一致的结论。有学者指出企业履行社会责任会转移公司经营焦点, 从事非利润极大化的活动, 相较于无履行社会责任的企业会增加经营成本, 降低企业财务绩效。 相反的观点则认为,企业履行社会责任,从长期来看是应该具有超额收益的, 这是由于履行社会责任使得企业更关注与企业内、外部环境的互动, 如对员工、顾客、供货商、政府以及社会环境等, 这将对股东及其他利害关系人带来正向影响, 提升企业竞争优势, 并且可以更大程度的避免未来因为与利害关系人产生的重大法律诉讼(如员工不满、环境物染)等对企业品牌和经营造成的负面影响, 达到永续经营的目标。此外, 如果越多的投资人对CSR企业的投资增加, 将可降低CSR企业的融资成本[ 2003年6月,以花旗银行、荷兰银行、德意志银行为代表的国际知名银行发起赤道原则:针对具有融资需求的企业,需考核其社会责任与环保等项目,才决定是否进行贷款。截至2015年10月,全球已经有80多家金融机构签署赤道原则,显示了融资机构对于融资企业社会责任的高度关注。]。

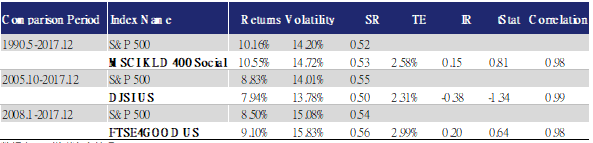

放眼发达市场,关于投资CSR企业是否会降低投资绩效呢? 本文以全球三大著名指数公司编制的美国社会责任指数MSCI KLD 400 Social Index、Dow Jones SI US 和FTSE 4Good US 为例,与相应的市值指数标普500做对比,结果如表1所示。 我们发现这些CSR指数的投资绩效与相应的市值基准指数绩效并未有显着的差异,并且有着相似的风险收益。即CSR企业并不会因为多投入资源到社会责任上而降低投资人收益。

表1 美国社会责任指数绩效比较

|

数据来源: 锐联资产管理公司

目前在中国市场, 由于企业社会责任评价体系才刚开始发展, 尚未有完善可供分析的数据库, 为此, 本文先从上市公司是否披露企业社会责任报告入手, 我们认为披露CSR的企业比起不揭露CSR的企业更加关注社会责任的实践, 因此我们想了解披露社会责任的公司与不披露社会责任的企业是否有不同的财务表现和投资绩效。 本文以商道融绿针对中国A股,从2009年到2016年提交CSR报告企业的数据为样本,对其财务表现和投资绩效进行分析。

披露CSR企业的分布情况

上市公司披露社会责任报告(CSR)的家数逐年增加, 从2009年的416家到2017年提升到759家, 此外不论从国企和民企的披露CSR的家数都呈现增长, 具体数字请见下表。

表2 披露CSR上市公司的概况

|

数据来源: 商道融绿提供, 财新锐联指数科技公司整理

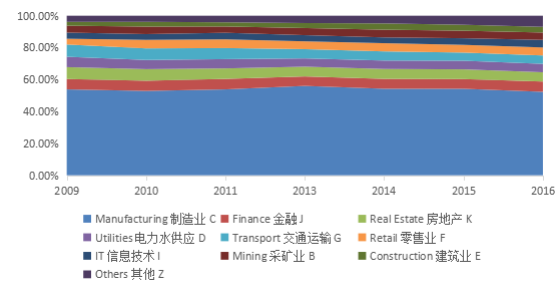

以行业别来看,2009年到2016年期间披露CSR的上市公司以制造业为最多, 其次分别是金融、房地产、电力水供应、交通运输、零售业等。以2016年为例, 披露CSR的企业中, 制造业有397家, 金融业有49家, 房地行业有44家, 电力水供应和交通运输业各有40家。

图1 上市公司披露CSR行业分类走势图(2009-2016)

|

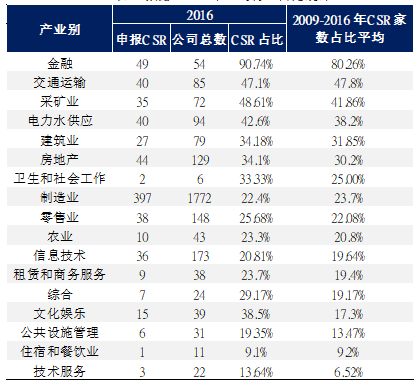

从行业相对数据来看,金融、交通运输、采矿业、电力水供应、建筑业以及房地产等行业的CSR披露家数平均超越30%以上, 其中以金融行业比例最高, 将近8成以上的企业都有披露CSR,具体数值参见表3。

表3 披露CSR上市公司行业占比统计

|

披露CSR上市公司财务绩效分析

接下来, 我们对这些披露CSR的上市公司依据行业别来进行财务绩效分析。这里我们用三个指标来做为财务绩效的代表, 股东权益报酬率(ROE)、资产报酬率(ROA)和获利率(GP)。我们用2009年到2016年的数据计算出在各行业中披露CSR的企业在这三个指标的平均值, 再与该行业的平均值进行比较。我们发现, 以ROE而言, 在17个行业里, 只有1个行业––采矿业中披露CSR的企业平均值落后行业均值(1/17); 以ROA而言, 在17个行业里, 只有只有2个行业--采矿业和技术服务业两者落后行业均值(2/17); 而以GP而言, 在17个行业里, 只有3个行业--住宿和餐饮业、技术服务业和交通运输业三者, 落后行业均值(3/17)。

另外, 在这17个行业里, 没有任何一个行业中披露CSR的企业在这三个财务指标均落后行业均值, 只有采矿业和技术服务业两者有着两个财务指标低于行业平均, 以及住宿和餐饮业和交通运输业两个行业有一个财务指标低于行业平均。 而在17个行业里, 有13个行业中披露CSR的企业的三个财务指标全都高过行业平均。 因此, 我们可以推论, 披露CSR的上市企业一般有着高于行业平均的财务绩效,具体数值参见表4。

表4披露CSR上市公司行业财务指标比较分析

|

Note: ROA = earnings / assets, ROE = earnings / book, Gross Profitability = (revenue - cogs) / assets

CSR上市公司投资组合绩效分析:

依企业规模进行比较

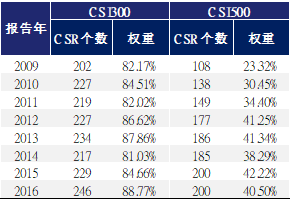

为了客观的对是否披露CSR的上市公司在同基础上进行分析,我们将投资风格分为大型股和中小型股,并分别选取沪深300和中证500作为相应的市值基准。选取2009年到2016年的数据,将沪深300大型股和中证500中小型股票的成分股中有是否披露CSR的上市公司分成两类进行分析。下表列出每年在沪深300和中证500指数成分股中有披露CSR的家数和其在指数中占的权重大小。

表5披露CSR公司在 CSI300和CSI500的指数成分占比

|

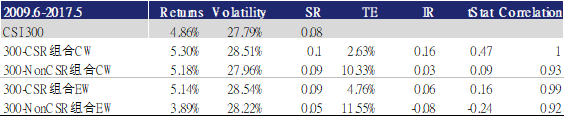

大型股:我们将沪深300披露组合与沪深300未披露组合分别用等权重与市值加权两种加权方式构建投资组合,得到下表中的四个组合——“300-CSR市值组合(CW)和300-CSR等权组合(EW)”和“300-NonCSR市值组合(CW)和300-NonCSR等权组合(EW)”。不论用何种加权方式,披露组合与未披露组合都有着相似的夏普比率,在统计上,投资回报并没有显着差异。结果如下表所示:

表6在CSI300中披露CSR公司的财务绩效分析

|

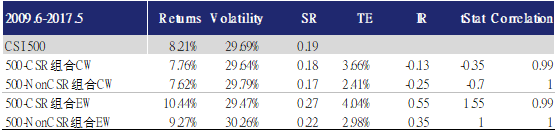

中小型股:我们用同样的方法将中证500披露组合与中证500未披露组合分别用等权重与市值加权两种加权方式构建投资组合,得到下表中的四个组合——“500-CSR市值组合(CW)和500-CSR等权组合(EW)”以及“500-NonCSR市值组合(CW)和500-NonCSR等权组合(EW)”。结果发现,不论用何种加权方式,披露组合与未披露组合都有着相似的夏普比率,在统计上,投资回报并没有显着差异。结果如下表所示:

表7在CSI500中披露CSR公司的财务绩效分析

|

依企业性质进行比较:

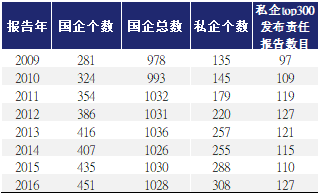

我们将披露CSR的上市公司依据国企和民企的属性进行分类。 下表显示从2009年到2016年披露CSR的国企和民企的数目以及每年国企上市公司总数和民企市值前300名中披露CSR的民企数目。

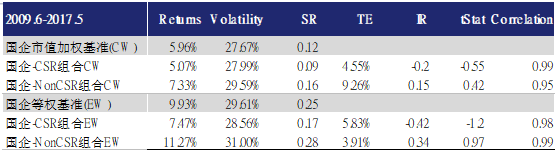

表8在披露CSR上市公司以企业性质分类概况

|

首先, 我们先建立国企投资组合的基准指数。我们先将所有国企上市公司通过市值和等权的方式建立国企组合基准指数。第二步,我们将国企披露组合与国企未披露组合分别用等权重与市值加权两种加权方式构建投资组合,得到四个组合——“国企-CSR组合CW 和国企-CSR组合EW”以及“国企-NonCSR组合CW和国企-Non CSR 组合EW”。结果发现,不论用何种加权方式,披露组合与未披露组合都有着相似的夏普比率,在统计上,投资回报并没有显着差异。结果如下表所示:

表9披露CSR上市国企绩效分析

|

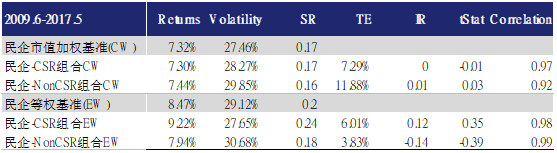

同样,对于披露CSR上市民企的分析类似,我们以民企市值前300大的企业做为股票池, 通过市值和等权的方式建立民企组合基准指数, 然后我们将这300只民企披露组合与民企未披露组合分别用等权重与市值加权两种加权方式构建投资组合,得到四个组合——“民企-CSR组合CW和民企-CSR组合EW”以及“民企-NonCSR组合CW和民企-NonCSR组合EW”。结果发现,不论用何种加权方式,披露组合与未披露组合都有着相似的夏普比率,在统计上,投资回报并没有显着差异。结果如下表所示:

表10披露CSR上市民企绩效分析

|

结论:

综上所述,不论从投资风格还是企业性质来分类,我们都不能推论出上市公司披露CSR会造成投资绩效落后(有披露CSR的股票组合和无披露CSR的股票组合的投资绩效并未有显着的落后或是战胜相应的基准指数)。这与一般的大众认知有所差异,通常我们认为企业为了尽社会责任往往会付出较高的经营成本和代价, 因此有可能导致财务绩效和投资绩效上的落后, 但从我们的研究结果显示, 如果只从CSR信息揭露的角度来看, 我们无法推论出有披露CSR的企业投资组合会有落后市场基准指数, 如果从财务绩效来看,反倒是披露CSR的企业的财务指标绩效通常会高于行业平均, 这说明有披露CSR的企业通常有着较高的财务经营质量。 因此, 我们觉得投资披露CSR的企业除了有着比较高的经营质量外也不会带来落后市场的绩效回报, 那么何乐而不为呢?

作者:段嘉尚 刘雯 曲小雅[本文作者段嘉尚是财新锐联科技指数公司的CEO, 也是锐联财智(Rayliant Global Advisors)的董事总经理; 曲小雅和刘雯是财新锐联的研究员。 ]

京公网安备 11010502034662号

京公网安备 11010502034662号